汤臣倍健 |

您所在的位置:网站首页 › 营业收入增长原因分析 › 汤臣倍健 |

汤臣倍健

|

来源:雪球App,作者: 华亭船子,(https://xueqiu.com/2029189797/217498719)  1、公司收入实力和成长性分析

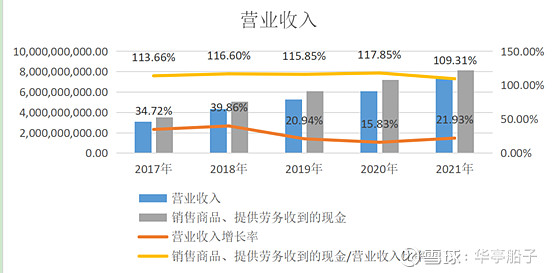

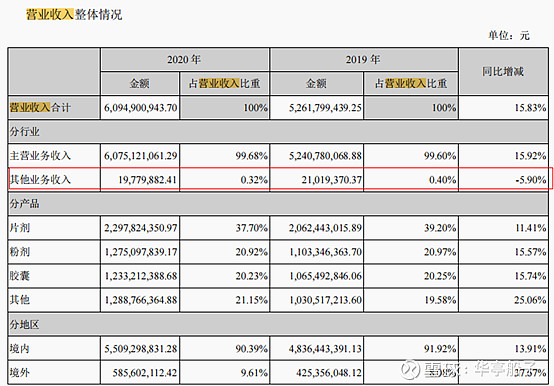

资料来源:同花顺爱问财、公司年报 汤臣倍健2017-2021年营业收入增长率分别为34. 72%、39. 86%、20.94%、15. 83%、21. 93%,从数据来看,公司营业收入稳步增长,尽管近两年由于疫情原因,公司发展有所放缓,但公司在二级分类同行业中的表现还是非常优秀的。从2020年的营业收入整体情况来看,公司的主营业务同比上升15. 92%,收入减少的主要是其他业务收入,下降了5. 9%.疫情影响下,公司业绩逆势成长,这与大环境是分不开的,随着人们健康意识加强,消费能力上升,人口老龄化的到来,都为膳食营养补充剂行业创造了很大上升空间,企业将迎来快速发展阶段。 2、公司的产品竞争力及风险分析

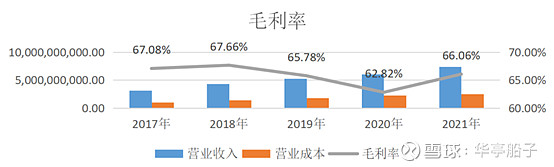

2017-2021年,汤臣倍健的毛利率分别为67. 08%、67. 66%、65. 78%、62.82%、66. 06%,常年保持在65%左右,波动幅10%以内,非常稳定,这说明企业的毛利率受外界影响非常小,其产品及服务竞争力非常强悍,在行业中属于标准的优秀企业。 3、公司的成本管控能力分析

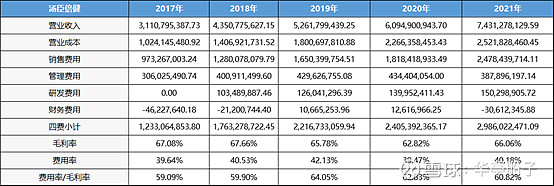

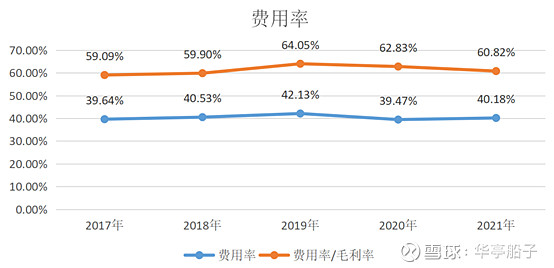

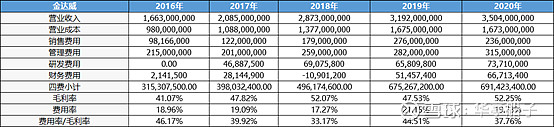

汤臣倍健2017-2021年期间费用率分别为39. 64%、40. 53%、42.13%、39. 47%、40. 18%,基本保持在40%左右,非常稳定,而费用率与毛利率的比例分别为59. 05%、59. 50%、64. 05%、62.83%、60. 82%,基本保持在60%左右,虽占比较高,但也比较稳定。对比同行业金达威数据来看,其毛利率连续五年分别为41. 07%、47. 82%、52.07%、47. 53%、52. 25%,毛利率不高,但费用率基本保持在20%左右,费用率与毛利率的比例也基本维持在40%左右。两相对比,整体来看,汤臣倍健的成本管控能力不算很强,公司的销售费用较高,但根据前面分析汤臣倍健的经营模式来看,其拥有直销和营销两种方式,所以销售费用相对于同行业稍高也是情有可原,公司的成本管控能力一般。 4、公司产品的销售难易程度分析

汤臣倍健2017-2021年的销售费用率分别为31. 29%、29. 42%、31.37%、29. 84%、33. 35%,连续五年在30%左右,说明公司的产品不太容易销售,且销售风险有逐渐加大的趋势。 5、公司主业的盈利能力及利润表质量分析

资料来源:同花顺爱问财

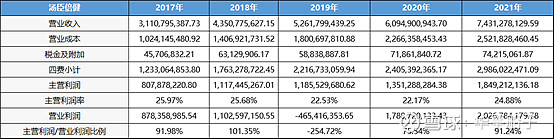

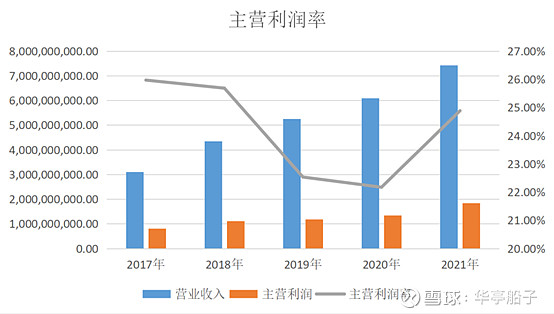

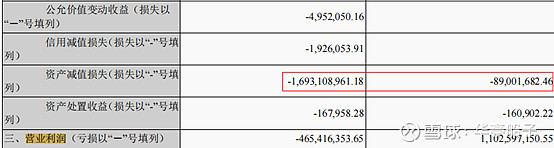

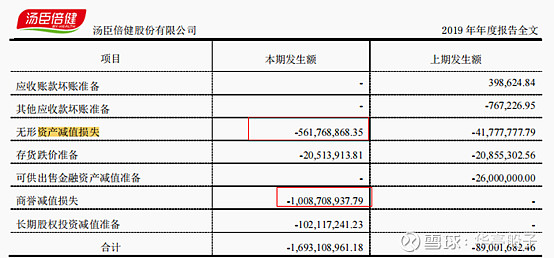

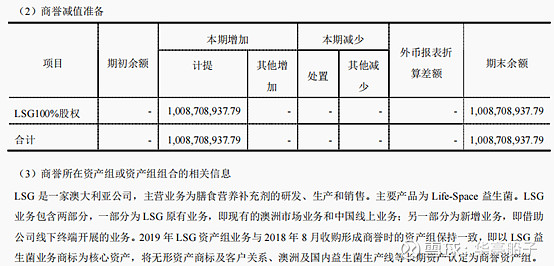

资料来源:公司年报 汤臣倍健2017-2021年主营利润率分别为25. 97%、25. 68%、22.53%、22. 17%、24. 88%,近五年均在22%以上,远高于15%好公司标准线,说明公司的主业盈利能力非常强。公司主营利润与营业利润的比例连续五年分别为91. 98%、101. 35%、-254.72%、75. 54%、91. 24%,除2019年为负值,2020年稍低外,其他均超过80%好公司标准线,说明汤臣倍健的利润质量还是很高的。 根据计算结果可以看出,2019年主营利润同比变动并不大,但营业利润却显示亏损了4. 65亿,直接导致主营利润与营业利润的比例大幅下降为负值。经查询年报得知,导致公司营业利润亏损的主要是大幅计提了资产减值损失,其数额高达16. 93亿,继续往下查找,发现资产减值项目计提最高的是无形资产减值损失和商誉减值损失,二者合计15. 7亿左右,根据年报解释,是因为溢价收购澳大利亚一家LSG公司100%股权造成的,其主营业务为膳食营养补充剂的研发、生产和销售。主要产品为Life-Space益生菌。LSG业务包含两部分,一部分为LSG原有业务,即现有的澳洲市场业务和中国线上业务;另一部分为新增业务,即借助公司线下终端开展的业务。2019年LSG产组业务与2018年8月收购形成商誉时的资产组保持一致,即以LSG益生菌业务商标为核心资产,将无形资产商标及客户关系、澳洲及国内益生菌生产线等长期资产认定为商誉资产组。 整体来看,汤臣倍健的主业盈利能力很强,且利润质量也很高,但因为溢价收国外同行公司,产生的商誉对公司造成的打击是非常大的,这也直接导致汤臣倍健的商誉科目有非常大的暴雷风险。后期仍需特别关注此项风险。 6 、公司的经营成果及含金量分析

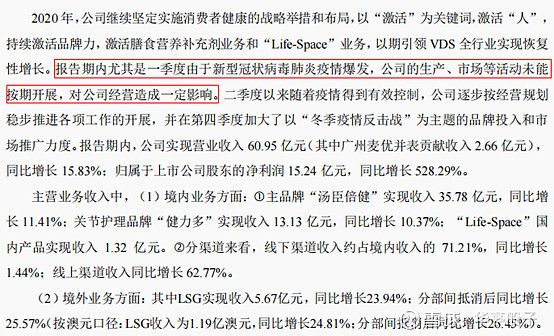

资料来源:公司年报 汤臣倍健2017-2021年经营活动产生的现金流量净额均大于0,说明企业主业挣钱,但从数据来看,近三年增速有所放缓,其中2020年数据特别明显,几乎没有增长,查询年报得知,2020年是由于新冠病毒疫情爆发,公司的生产、市场等活动未能按期开展,对公司经营造成了一定影响。但从净利润角度来看,2019年出现了大幅亏损,一方面是由于外部市场环境较为严峻,另一方面是由于合并LSG形成的商誉及无形资产计提了16. 93亿的资产减值损失造成的。2020年除去此方面的影响,公司经营情况回归正常,但在疫影响以及2019年的基数较低的情况下,公司业绩从数据上看波幅较大。 近五年,汤臣倍健的净利润现金比率分别为124. 45%、148. 5%、-370. 21%、101.44%、102. 98%,由于2019年大幅计提资产减值损失的情况不会持续发生,在不考虑失真数据的情况下,平均其他四年的数据来看为119. 34%,净利润现金含量非常高,说明企业经营收到的都是真金白银。 以上数据表明,汤臣倍健处于大健康消费类赛道,在人口老龄化、消费升级和疫情导致人们提高健康观念的不断冲击下,带来后疫情时代营养健康相关产品市场需求的增长提速,配合企业强大的销售渠道,汤臣倍健将迎来快速发展的新机遇。 7、公司的整体盈利能力和持续性分析

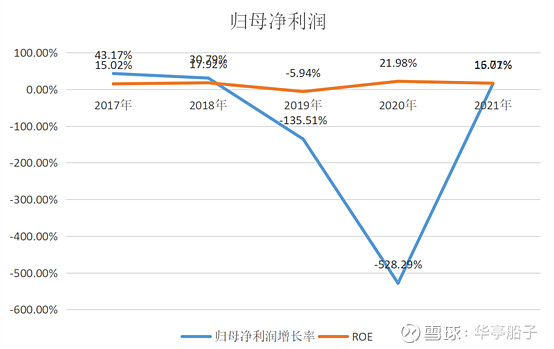

资料来源:同花顺爱问财 汤臣倍健2017-2021年归母净利润增长率分别为43. 17%、30. 79%、-135.51%、-528. 29%、15. 07%ROE 分别为15. 02%、17. 92%、-5.94%、21. 98%、16. 71%,虽2019年出现负值,但在同行业中仍然表现亮眼。 经分析,公司ROE波动的核心是净利率的变化,汤臣倍健的ROE基本保持在15%以上,属于比较稳健的优秀企业,2019的波动是由于计提LSG公司无形资产和商誉16. 93亿的资产减值损失,直接导致归属于母公司所有者的净利润大幅减少造成的,虽然不是公司经营的问题,但高额的商誉也给汤臣倍健埋下了一个大雷。 整体来看,公司的整体盈利能力很强且具有持续性,管理层能够在稳健经营时同步扩张,是根据公司的战略目标围绕"一路向C"而定的,公司坚定实施"科学营养”的研发、产品、品牌等经营战略,以极致的科学精神,打造极致的科学营养产品力,致力于成为以科技力驱动的新营养生态建设者,引领行业的升级发展。这与LSG的主营业务有非常大的关联,也是管理层不惜高额商誉也要拿下其100%股权的目的所在。 随着大健康产业链利好政策的不断落地,汤臣倍健的优势将更加明显,企业进入快速发展阶段,盈利能力趋于增强,可预计公司将保持高利率继续提高ROE值。 8、利润表分析总结 从利润表来看,汤臣倍健的财务数据并不十分完美,虽然公司营收稳步增长,企业产品竞争力较强,,能维持高毛率的稳定状态,盈利能力较强且利润质量较高,收到的都是真金白银,具有很强的持续性。但需要注意的是,企业的产品销售难度较大,成本管控能力有待加强,还有高额的商誉给公司埋下了巨雷。 |

【本文地址】

今日新闻 |

推荐新闻 |