锂电隔膜(2) |

您所在的位置:网站首页 › 恩捷股份是干啥的呀 › 锂电隔膜(2) |

锂电隔膜(2)

|

来源:雪球App,作者: 小王子ASO,(https://xueqiu.com/3244278487/250967145) 记录一个时代,记录一个行业 目录:一、隔膜商业模式解析,二、恩捷股份成功特性、三、未来毛利率分析、四、重资产下的隐忧,五、业内人士交流分享 一、 隔膜商业模式解析 笔者把商业模式放在第一部分,这是基础,也是阐述隔膜发展的基本逻辑,弄不清楚,无法理解隔膜未来的走势。简单罗列几点,然后结合恩捷股份的发展成功史就令读者明白了。 需求明确的是隔膜具有以下特点,1)技术壁垒高(当下),2)重资产,3)产品同质化严重(推荐笔者的上一篇文章《锂电隔膜-商业模式》); 1) 下游议价能力及决定方式 同质化产品决定着行业的议价能力取决于供需,分两种,产能集中度与市场紧缺度,上一篇笔者有分析过当前恩捷股份有效产能集中度高,但从市场来看,并没有取得额外的、高于同行的产品价格优势,基本价格策略是随形就市,跟行业价格保持一致。 市场紧缺度方面,随着2023年锂电池高速增长的结束而结束,下游高增速的需求过去了,而带来了许多新进入者,这些新进入或多或少都会为抢夺市场进行价格拼杀,隔膜价格也在2023年迎来了下滑。 2)独特的边际成本(重资产+技术壁垒高+新兴行业+前期小行业),隔膜的原料成本仅占1/3左右,剩下几乎都是可摊销成本,其中设备折旧成本占大头。 第二点是恩捷股份毛利率远高于同行的关键,接下来我们详细分析恩捷股份的成功及历史。 二、恩捷股份成功原因及持续性 1) 天时,说起恩捷成功的原因,得先谈谈隔膜发展的历史,2017年以前隔膜的技术路线是不确定,如果2010年左右,干法隔膜完全是碾压湿法隔膜的,而在2016年的时候,行业龙头是星源材质。

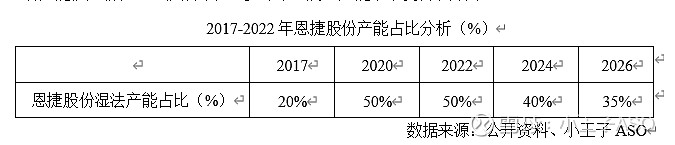

可以看到,2016年星源材质湿法隔膜产能仅2600万平,而捷力(后被恩捷收购)和恩捷+纽米科技(后被收购)合计3.9亿平,可以说湿法隔膜的快速崛起为恩捷提供了非常好的发展机遇,而2016年恩捷股份出货量还没有进入前五,2018年已经稳居第一。 2)人和。此为关键之一,2020年疫情因素,中国锂电池遭遇史无前例的寒冬,虽然当时恩捷是绝对的排名第一,作为新兵,在技术上还是比不上纽米和捷力。当时海外LG这些电池供应商都是纽米、捷力在供,而最先进的5μm这些技术也是这两家领先。业界目前有这么一则传闻,如果星源能够并购捷力、纽米,可能市场的老大就是星源材质(还在星源技术前期选择干法隔膜的错误路线下),虽然不见得这种观点一定正确,但的确收购了捷力和纽米后,恩捷股份极大弥补了技术上的短板。 3)设备。恩捷的崛起是在2016年,2017年的时间,实际上当时的设备已经能做到5000万平/年了,现在的设备也就1亿平/年,而同期的好多企业都是老旧设备,2000万平/年的老旧产线还是不少的,这只是速度,还不算良率、产品一致性这些区别。在上篇文章中笔者有提到,隔膜的生意模式非常特殊,其固定成本(原料)占比很低,那么可变成本占比非常高,所以这种生产效率的领先取得的优势极强的,但是隔膜小,资本重,真正的大资本没有发力,这种领先的确有很明显竞争优势。 所以,在战略选择上(天时)、人才储能上(人和)、设备上(地利),恩捷股份都在正确的时间点做出了正确的选择,并且现在已一骑绝尘,处于领先地位。 三、未来毛利率分析 由于产品同质化,各家价格差不多,未来毛利还是看成本控制(技术)、市场竞争方面。 1)技术 从技术来看,湿法隔膜的技术主要是厚度上的差异,动力领域(汽车用)只有宁德时代开始用5μm的湿法,其他的还是7μ\9μ,都是非常传统,湿法隔膜的产品差异化也比较小,下游对其的兼容性也很高,简单来说,对客户而言,隔膜并无太大差别,技术所能享受的产品溢价很少。 不过恩捷股份在创新方面,的确还是比较强,在线涂覆算是比较强的技术领先,少了整整一道分切(隔膜的不良率主要在分切工序),理论上能提升10%的良率,节省10%以上的成本,但增加了涂覆均一性的难度,对设备和技术的要求上一个台阶。 笔者估计,3年内其他同行还是搞不定在线涂覆,恩捷股份如果今年在线涂覆有真实的大规模出货和贡献的话,领先几年是一定的。 2)市场集中度(市场竞争力) 整体来看,恩捷在湿法隔膜的市场集中度已超50%,这几年的策略主要干法隔膜。湿法隔膜集中度主要看其他中小企业的冲击,在产品同质化和价格同质化的市场中,中小企业就看产能扩产情况,恩捷预计在(参考第一篇)产能集中度会下降到40%以下。

当市场供需不在紧张,行业集中度下滑的时候,头部企业对下游的话语权是下降的。在产品同质化严重时,中小企业为抢夺市场,价格只能作为唯一的武器了。由于湿法隔膜设备的瓶颈问题,行业不会进入严重的过剩,维持在平衡或者偏过剩的市场情况,由于恩捷本身的成本优势存在(规模、设备、在线涂覆)是接得住这个市场。 3)产能 目前海外顶尖的设备都被几家大的湿法厂商订购完了,中小企业很难抢到一流的设备,但明显国内的设备也开始逐步进步,湿法隔膜对设备控制能力要求很高,海外在伺服这些高精度控制方面还是领先于国内不少,所以国内湿法设备想要追赶海外至少还要几年的时间。在3-5年内这种设备的竞争优势是存在的。而往远处看,恩捷股份目前已有70亿平的产能,这些产能都是2022年以前线体,当时间进入到2027年以后,这些线体的竞争力劣势将完全体现出来,所谓船大难掉头。 通过上述三点,笔者认为,未来2-3年内,恩捷股份凭借在线涂覆的技术优势,虽然行业产能逐步向过剩靠拢,价格战开始,但恩捷的毛利下滑还是较慢,而5年以后,恩捷本身的毛利就没有技术溢价在里面了,毛利率逐步是下滑的,估计到35%以下都非常有可能。 四、重资产下的隐忧 笔者发现,隔膜行业是看起来很美,实际很不讨好的行业,虽然恩捷股份市值在近一年来大幅下跌,但在笔者眼里,仍过于高估。有几个非常有意思的数据,值得一看,也令我们进一步了解隔膜的商业模式。

从近4年财报来看, 恩捷股份利润合计有92亿,但经营现金流只有37亿,差额有55亿之多,2022年应收账款65亿,2019年才14亿,这里就差了51亿,可以想见,钱在客户手里。利润与现金流严重不符。65亿可以买多少隔膜,以基膜1.4元/平为平均价,可以买46亿平,而恩捷2022年出货才50亿平,接近一年的基膜货款被压着,这个比例是高于同行的。 这还是开胃小菜,来看借还款方面,4年借了319.6亿,还了195.5亿,差额124亿,钱去哪了?不是毛利极高的行业吗?这上述还不包括超过100亿的定增,为啥留不住现金,还拼命借钱呢?因为购买资产花了140亿,,而由于设备效率的快速迭代,花的这140亿(2-3亿可建设1亿平产能,140亿约50-70亿平产能)很快就要被新的设备替代,成为累赘。 所以你发现隔膜企业要保持领先,必需不断地扩产,购置最新的设备,重资产不可怕,可怕的是处于技术快速迭代,设备日常使用寿命是20年,但5年后就面临着新一代设备的挑战,变得毫无竞争力。 从而得出,在行业技术进步放缓之前,隔膜行业,哪怕是头部公司恩捷股份,实际都无法赚取到能揣入手中的,真实利润。 上述的情况并不是恩捷一家独有,星源材质同样是负债、融资远高于现金流的流入,有兴趣的读者可以整理,包括金力股份(招股书)、纽米科技。 如果行业成熟,设备进步放缓,竞争格局稳定,下游账期也稳定(应收账款稳定),那么恩捷股份大概能赚取多少利润呢? 假设2040年全球锂电池出货量到8TWh,那么所用隔膜为1200亿平,恩捷股份占比40%,既500亿,当时隔膜0.5元/平,净利率30%,固定资产折旧吃掉10%,每平0.1元利润,利润表75亿,实际现金流流入口袋50亿,对比当下900+亿市值,笔者认为昂贵了,因为时间周期非常长,带来的不可测风险较大,1)2040年锂电池是否还用隔膜(全固态电池大概率不用,半固态电池还是采用的);2)恩捷股份是否在2040年全球隔膜占比达40%;3)2040年达到8TWh电池用量。 综上,隔膜是重资产行业,利润表很好看,实际揣到口袋里没几个钱,甚至需要借款、融资输血,技术要求高,行业门槛高,外表高富帅,内里穷屌丝。另外,笔者发现,电解液是一门比隔膜好的多的生意,虽然技术门槛低,但的确会有不一样,恩,笔者很有兴趣再撰写电解液相关的文章。 五、业内人士交流分享(某隔膜企业技术+品质+销售,简称A) ASO:怎么看这些新进入者,比如XX和XX。(其实上个问题A就问过笔者这个问题,这是笔者反问的,两者回答较为相似,就不贴上笔者的回答) A:很明显,有资本实力的,能接受价格拼杀的XX更强。 ASO:理由? A:现在隔膜的同质化已经比较严重了,所以技术优势方面,更多体现在成本优势,恩捷的在线涂覆我不太懂,因为没弄,但是恩捷的设备大多数是前几年订购的,对比新一代这些新进入者都是最新的设备,湿法隔膜原料成本占比1/3左右,其他都是可变成本,这对恩捷的冲击很大,当然上面说的也不止于恩捷,基本上所有的老企业都是一样。 ASO:其实照你这么说,资本已经变成了隔膜行业最核心的竞争力,海外设备虽然被头部企业垄断,但其实也就布鲁克纳(星源材质)和制钢所(恩捷)所绑定,实际上这两家远远不够,其他给的出更高价格,还是能买到的,而下游大客户这块需要具有一定的规模配套(5亿平/年以上),否则人家根本不跟你谈,但这还是资本能解决的问题。产品同质化令技术要求反而没那么重要,设备、技术、资本三者以资本为主了。 $恩捷股份(SZ002812)$ $星源材质(SZ300568)$ $宁德时代(SZ300750)$ 锂电隔膜(1)-商业模式分析 @黑色面包 @今日话题 @不明真相的群众 @董翔 ASO书于2023年5月21日 |

【本文地址】