可口可乐公司研报分析 一、公司介绍 $可口可乐(KO)$ 始于1886年,是全球最大的非酒精软饮料公司,在200多个国家和地区销售超过500个... |

您所在的位置:网站首页 › 对可口可乐的分销渠道进行分析是什么行业 › 可口可乐公司研报分析 一、公司介绍 $可口可乐(KO)$ 始于1886年,是全球最大的非酒精软饮料公司,在200多个国家和地区销售超过500个... |

可口可乐公司研报分析 一、公司介绍 $可口可乐(KO)$ 始于1886年,是全球最大的非酒精软饮料公司,在200多个国家和地区销售超过500个...

|

来源:雪球App,作者: 阿浦美股,(https://xueqiu.com/8542099883/155673473)  一、公司介绍 一、公司介绍$可口可乐(KO)$ 始于1886年,是全球最大的非酒精软饮料公司,在200多个国家和地区销售超过500个品牌的饮料产品。旗下饮料品牌涉猎广泛,主要包括以下类别:起泡软饮料;水、强化水和运动饮料;果汁、乳制品和植物饮料;茶和咖啡;能量饮料。其中,全球五大非酒精起泡软饮料品牌中,有四个品牌都来自于可口可乐公司,分别为:可口可乐(Coca-Cola)、健怡可乐(Diet Coke)、芬达(Fanta)和雪碧(Sprite)。

(图片来源:网页链接) 公司主要包括四个地理区域部门:欧洲、中东和非洲、拉丁美洲、北美和亚太地区。此外,还包括两个特殊部门:装瓶投资部门(botting Investments Group,BIG)和全球风险投资部门(Global Ventures)。装瓶投资部门于2006年1月,由旗下装瓶业务合并而成,旨在确保装瓶业务可持续得到投资和技术支持,以实现长期稳定经营的目标。全球风险投资集团成立于2019年1月,专注于收购和扩大品牌规模,以及适当培育潜在增长机会。 可口可乐公司处于Consumer Defensive行业下的非酒精软饮料(Beverage-Non-alcoholic)领域,主要竞争对手为 $百事(PEP)$ (PepsiCo),二者市值相当,可口可乐市值为2060.6亿美元,排名第一,百事公司为1916.5亿美元,紧随其后。

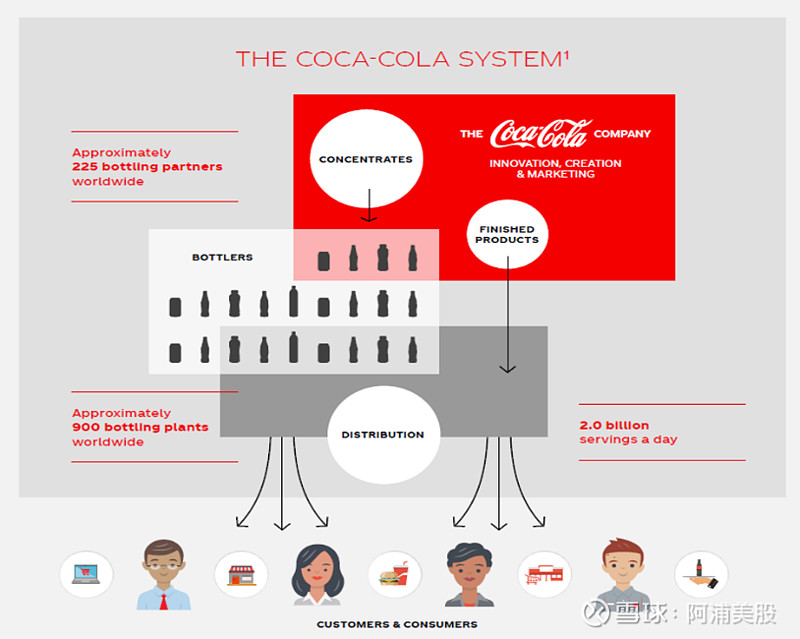

(数据来源:网页链接) 第二季度冠状病毒病例的持续上升导致了消费者对产品的需求量大打折扣,可口可乐产品销售萎靡。2020年第二季度可口可乐公司全球单箱销售数量同比下降16%,总营收减少至72亿美元,同比下滑28%。但随着海外销售渠道的封锁逐渐解除,公司业绩正逐渐回暖,从四月份24%的跌幅下降至六月份10%跌幅。直至今日,冠状病毒的流行趋势仍未得到遏制,其对全年的业绩表现影响仍未可知。 二、运营分析2.1商业模式 2.1.1 持续强劲的竞争优势 不同于其他的饮料生产公司,可口可乐既不投资分销渠道,也不配备灌装设备,而是只专注于糖浆的生产。公司通过第三方装瓶合作伙伴网络和一些公司控股的装瓶、分销业务网络,将生产的糖浆及浓缩液运送给各合作伙伴,由他们再加工、包装为成品并分销投放至市场。这种低风险策略使得可口可乐公司不必承担加工、包装、运输、分销等过程中的诸多不确定性,反而成功地将大部分的运营及财务风险转移至各地的合作伙伴身上,该策略逐渐使公司形成了高利润、轻资产、可扩张规模的业务模式,这也是公司核心的竞争优势。

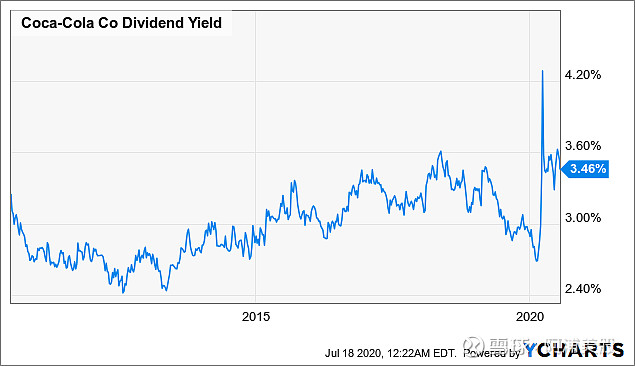

(图片来源:网页链接) 与此同时,凭借其独特的业务模式及营销能力,公司逐步扩张规模,在全球范围内都极具影响力,可口可乐渐渐成为美国文化的象征之一。而公司庞大的规模和覆盖范围也使得可口可乐形成了显著的成本优势。公司有能力以极具竞争力的价格获取原材料,这也确保了公司可以比竞争对手更低的价格生产及销售产品,从而巩固竞争优势。 2.1.2全球化布局,本土化供应 合作伙伴们在可口可乐公司的业务中起着举足轻重的作用,合作伙伴的实地考察使得公司对于远在安哥拉、玻利维亚及冰岛等国家及地区的当地消费者有了更加深入的了解。同时,公司的灌装合作伙伴与各地的客户及不同销售渠道(如餐厅、酒店、便利店、街边摊贩、电影院等)都在密切合作中,各方联合以实施本土化策略,同时拓展多样化销售渠道,实现了有效的“销售漏斗管理”。 2.1.3 根深蒂固的业内合作关系 可口可乐的主要品牌组合与世界各地的小商店和大型零售商均建立了根深蒂固的合作关系。其原因在于可口可乐公司的产品有能力为各零售渠道保证快速、稳定的销售额,即使是像德国Aldi和Lidl这样的折扣店也很难抵制住这样的利润诱惑而将可口可乐旗下产品下架。 2.1.4准寡头垄断市场 可口可乐公司处于非酒精饮料行业,该行业呈准寡头垄断结构,三大碳酸饮料生产商占据了70%市场份额,可口可乐强势的市场占有率及业内供应商的低议价能力使得其他新公司很难进入该市场,长期来看,可口可乐仍极具优势。 2.2 发展趋势 目前,非酒精饮料市场已相对成熟,但对可口可乐这样的老牌公司来说,这仍然是很有吸引力的市场。该行业不仅不存在明显的周期性,还能产生丰厚、合理的回报。但随着发达国家市场的日益饱和、零售商之间合并导致的议价能力提升,市场竞争也愈发激烈。 三、近期新闻3.1 利好消息 22/07 摩根士丹利和美国银行均指出,KO近期表现逊于标准普尔500指数,但认为KO未来将长期上涨。 23/06 尼尔森认为碳酸软饮料行业零售需求仍保持旺盛,其中可口可乐公司的可乐及雪碧品牌销售额均呈双位数增长,分别为17.1%和16.7%;其竞争对手百事可乐的各品牌也同样涨势良好:百事可乐(15.4%)、轻怡可乐(12.6%)、激浪(18.9%)。 26/04 尼尔森称可口可乐公司在第二季度的内生性销售明显缓解了第一季度库存积压的现象。 3.2 不利消息 21/07 可口可乐公司宣称,2020年第二季度内生性营收(organic revenue)同比下跌22%,主要受到22%浓缩液销售及4% price/mix下降的影响。 01/07 可口可乐计划缩小其业务范围:停止Odwalla果汁业务及一个向商店运输新鲜饮料的卡车运输网络。 四、股票表现当前,KO股价为每股48.18美元,自上次财报发布以来,股价在44美元至50美元之间小幅波动。KO的市盈率为22.66,处于历史估值高位,该股溢价较高。但值得注意的是,公司当前股息率为3.46%,远高于过去十年的平均水平。

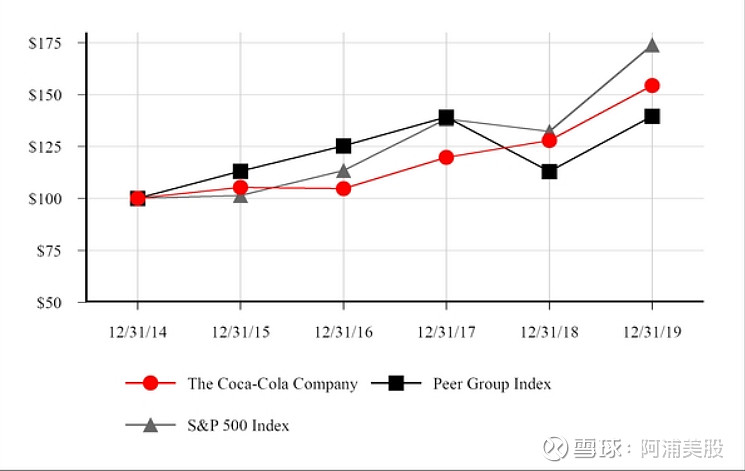

(数据来源:网页链接) 公司整体收益率率虽低于标普500指数,但整体较为稳定,并没有收到大盘严重影响,从图中可见,2018年标普五百指数及同行集团指数收益率均显著下滑,而可口可乐公司并未受到波及,反而是稳步上升。

(图片来源:可口可乐公司2019年财报) 近期,冠状病毒病例仍在激增,一些国家及地区的重新营业遥遥无期,这对公司销售的复苏较为不利。但如若研发出疫苗或有效的治疗方法使疫情得到控制,那么就可能再现原先的增长趋势。即便近期前景并不乐观,KO也并未出现明显上下跌趋势,预计股价仍将持续波动。

(图片来源:网页链接) 五、潜在风险肥胖及健康相关担忧可能导致消费者对产品的需求降低。对此,政府可能对加糖饮料增收税额以遏制大众对含糖饮料的购买需求。同时,政府可能对广告、营销、标签及包装等方面设置监管法规,这可能不利于加糖饮料的销售业绩,从而打击到公司的盈利能力。如果可口可乐公司无法顺应消费者需求上的改变,对产品进行更新换代,则很有可能面临销量下降的局面。 此外,疫情所带来的最终影响仍无法估计,而失业现象却已逐步显现。高失业率导致的低收入问题可能给消费者带来经济压力,从而使其减少消费支出,这也可能意味着可口可乐公司产品的销售趋势有可能会放缓。 六、总结尽管可口可乐最近表现不佳,但显而易见的是,可口可乐还远未被击败。目前,没有一家新进入者或老牌企业能够建立一个与可口可乐相媲美的分销网络,也没有其他公司能够打造出一个与之相当的领先品牌组合。因此,可口可乐在中短期内不会受到严重的竞争威胁。 就公司的财务状况而言,尽管面临挑战,但可口可乐的资本充足率仍然很高,流动性总体强劲。综上所述,可口可乐仍然是一家非常高效、发展稳定的优质公司,不必过度恐慌。 原文作者:阿浦投资翻译组 文章参考:Luis M. Coca-Cola: Difficult to mask its bitter Aftetaste 网页链接 @今日话题 #股民的日常# #财报# #美股# #麦当劳# #肯德基# #可口可乐歌词瓶# #可口可乐# #可乐# #百事可乐公司现确诊病例# |

【本文地址】

今日新闻 |

推荐新闻 |