可口可乐、农夫山泉、东鹏饮料和怪兽饮料2021年业绩对比简析 投资公司,是投资公司的未来。如何判断未来,在很大程度上可以依据公司过去的表现和未来的战略。2022年3月, 可口可乐 、... |

您所在的位置:网站首页 › 可口可乐销售渠道分析 › 可口可乐、农夫山泉、东鹏饮料和怪兽饮料2021年业绩对比简析 投资公司,是投资公司的未来。如何判断未来,在很大程度上可以依据公司过去的表现和未来的战略。2022年3月, 可口可乐 、... |

可口可乐、农夫山泉、东鹏饮料和怪兽饮料2021年业绩对比简析 投资公司,是投资公司的未来。如何判断未来,在很大程度上可以依据公司过去的表现和未来的战略。2022年3月, 可口可乐 、...

|

来源:雪球App,作者: 隋堤三月,(https://xueqiu.com/7517794766/216445590) 投资公司,是投资公司的未来。如何判断未来,在很大程度上可以依据公司过去的表现和未来的战略。 2022年3月,可口可乐、农夫山泉、东鹏饮料和怪兽饮料这四家饮料企业都发布了2021年的业绩。其中两个是专注能量饮料细分市场的龙头,另外两个是依托主力产品在饮料行业全面出击的巨无霸。把它们的业绩放在一起,对比一下龙头和龙头的风采。 一、对比内容 (一) 主要会计数据和财务指标分析对比 (二) 各公司亮点和不足分析 二、主要会计数据和财务指标分析对比 (一)主要会计数据分析对比

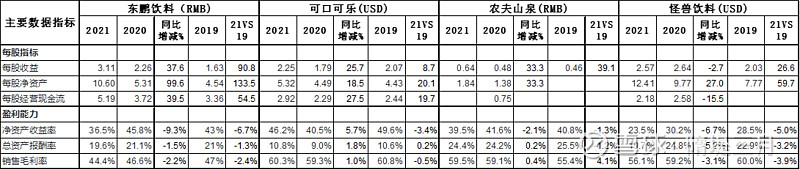

1、 销售收入增速排序:东鹏饮料40.7%-农夫山泉29.8%-怪兽饮料20.5%-可口可乐17.1%。 农夫山泉的功能饮料增长32.4%。虽然近两年来受疫情影响,但是四家公司销售收入比较疫情前的2019年依然有不错的增长(东鹏饮料65.8%怪兽饮料31.9%农夫山泉23.6%可口可乐3.7%),可见疫情对大品牌饮料公司影响相对较小,特别是在抗击疫情中能够补充体力的能量饮料。 需要特别说明的是,可口可乐这么大的体量21年增长了17.1%,说明主体市场已经完全摆脱了疫情的影响(可口可乐2020年销售下降11%,主要因为国外疫情太严重)。2021年可口可乐在亚太地区的销售增长率为12%。 2、 净利润增长排序:农夫山泉35.7%-东鹏饮料34.7%-可口可乐26.1%-怪兽饮料下降2.3%。 农夫山泉和可口可乐的净利润增长都超过了销售的增长,说明成本费用控制相当有效,我会在盈利能力对比中做详细分析。 农夫山泉和可口可乐的销售费用率同比都增长,东鹏饮料更是大幅增长51.3%。一方面说明在营销方面加大了投入,另一方面也说明销售费用的投入产出效率有所降低。东鹏饮料的销售费用大幅增长主要是增加了上市推广费用近1亿元,剔除后销售费用率与去年基本持平。怪兽饮料的销售和管理费用投入基本持平。 (二)每股指标和盈利能力情况分析对比

1、 每股收益增长排序:东鹏饮料37.6%-农夫山泉33.3%-可口可乐25.7%-怪兽饮料降低2.7%。 2、 每股净资产增长排序:东鹏饮料99.6%(IPO)-农夫山泉33.3%-怪兽饮料27%-可口可乐18.5%。 3、 快消品行业的特点,经营现金流非常好看,每股经营现金流东鹏饮料增长39.5%,可口可乐增长27.5%,怪兽饮料降低15.5%,出现了一定的问题。农夫山泉数据缺失,但结合稳定的应收应付账款周转率来看,应该也与销售保持大致相同的增长率。 4、 净资产收益率增长排序:可口可乐5.7%-农夫山泉下降2.1%-怪兽饮料下降6.7%-东鹏饮料下降9.3%。东鹏饮料下降较多,但依然高达36.5%,主要是由于IPO使得净资产大幅增加(2021年5月IPO,半年报显示净资产增长126%(43.2亿/19.1亿),2021年末净资产增长122%(42.4/19.1))。公司2018-2020三年的净资产收益率分别为22%,43.1%和45.8%,保持持续增长的态势。 农夫山泉于2020年9月上市,当年净资产收益率同比增长0.8个百分点(41.6%/40.8%),但是净资产同比仅增长56.8%(155亿/99)。 净资产收益率排序:可口可乐46.2%-农夫山泉39.5%-东鹏饮料36.5%-怪兽饮料降低23.5%。 对于净资产收益率指标,我非常看重,因此找到几家龙头企业与这四家饮料公司做对比:贵州茅台29.9%,海天味业31.6%,苹果147%(震撼!头一次看到超过100%的净资产收益率,让我不得不重新看了一下苹果的年报,真的没错,20年73.7%,19年55.9%,这叫独角兽)。 5、 总资产收益率增长排序:可口可乐1.8%-农夫山泉0.2%-东鹏饮料下降1.5%-怪兽饮料下降5.2%。 受IPO影响,东鹏饮料下降1.5%,农夫山泉2020年IPO,当年总资产收益率也是同比下降了1.4%。 总资产收益率排序:农夫山泉24.4%-怪兽饮料降低19.7%-东鹏饮料19.6%-可口可乐10.8%。 农夫山泉资产效率最高,可口可乐垫底。自己建工厂的快消品公司本质上也属于重资产的制造业,净资产收益率超过40%、总资产收益率能超过20%,就是相当优秀的。 6、 毛利率增长排序:可口可乐1%-农夫山泉0.4%-东鹏饮料下降2.2%-怪兽饮料下降3.1%。 毛利率排序:可口可乐60.3%-农夫山泉59.5%-怪兽饮料56.1%-东鹏饮料44.4%。前三家公司的毛利率都相当的优秀,而且可口可乐和农夫山泉的毛利率还有所提升(东鹏饮料毛利率实际上是提高的,详见以下): (1)可口可乐,毛利率上升主要是因为产品提价,主要市场防疫管制放松让户外消费逐步恢复,使得高毛利产品销售比重上升。 (2)农夫山泉,在销售增长29.8%,销售和管理费用仅降低0.7个百分点(其中销售费用率增加0.3个百分点)的情况下,净利润大幅增长35.7%。 (3)怪兽饮料,毛利率下降3.1个百分点,主要是因为铝罐成本上升,以及货运成本和原材料成本上升及。在销售增长20.5%,销售和管理费用上升20.2%(费用率降低0.1个百分点)的情况下,净利润下降2.3%,可见毛利率对净利润来说,非常敏感。 (4)东鹏饮料,毛利率下降是因为会计政策变更将运输费重分类至营业成本的影响,实际上毛利率由去年同期的43.9%(重分类后)上升至本报告期的44.4%。剔除运费后的毛利率由去年同期的46.6%(重分类前)上升至本报告期的47.3%。毛利率提高的主要原因是500ml金瓶(毛利率相对较高)收入占比持续上升和大宗原材料聚酯切片采购价格因提前锁价而有所下降(均价同比下降12.%)。 四家公司在2021年都显现出非常优秀的成本控制能力,2022年,由于世界局部环境动荡,大宗商品价格持续高涨,特别是铝价格持续攀升,怪兽饮料的毛利率还要经受考验。其他三家公司的PET瓶成本、白糖等原材料成本也会大幅上升。 (三)财务风险和运营能力情况分析对比

高收益的公司一般对应高财务杠杆的财务结构,我们来看看这四家公司的情况。 1、 资产负债率排序:可口可乐73.7%-东鹏饮料45.6%-农夫山泉37%-怪兽饮料15.9%。怪兽饮料资本结构太过稳健,可口可乐又稍显激进。四家公司的资本结构都保持相对稳定。 2、 流动比率排序:怪兽饮料4.85-农夫山泉1.54-可口可乐1.13-东鹏饮料0.84。 3、 速动比率排序:怪兽饮料4.24-农夫山泉1.38-可口可乐0.96-东鹏饮料0.40。东鹏饮料和农夫山泉的应收账款相当低,上下游企业的现金都集中在公司里,流动性非常好。 4、 存货周转天数排序:东鹏饮料28.4天-农夫山泉55-怪兽饮料68.6-可口可乐78.3。东鹏饮料充分显示出货龄控制能力(一个月内),可谓是真正的“快消品”。其他三家公司的货龄都在两个月左右,中规中矩。 5、 应收账款周转天数排序:东鹏饮料1-农夫山泉5-可口可乐31-怪兽饮料50.8。东鹏饮料和农夫山泉的现款现货使得上下游现金集中在公司,相比之下,可口可乐和怪兽饮料就需要对资金情况多加关注了。 注:以上同比增长率分析都使用各自的报表本位币,没有统一转换成RMB ,所以不存在汇率差异的影响。 一、各公司亮点和不足分析 (一) 可口可乐 1、 亮点:近两年在大幅削减旗下子品牌数量的同时,2021年收购BODYARMOR剩余85%的股权。当年BODYARMOR销售增长50%,成为继佳得乐(百事可乐旗下)后的第二大运动饮料品牌。这是减法和加法同时做,表明对运动饮料的重视程度增加。 2、 不足:亚太地区的销售增长率为12%,远低于农夫山泉和东鹏饮料的增长幅度。 (二) 农夫山泉 1、 亮点:各产品线,包装饮用水(本公司增长22.1%/国内市场增长12%,下同)、茶饮料(48.3%/12%)、功能饮料(32.3%/10.8%)、果汁饮料(32.2%/14%)增长均高于国内市场增长幅度,表明市占率进一步扩大。特别是茶饮料销售占总销售比重由2020年的13.5%升至15.4%,包装饮用水占比由61%将至57.4%,表明产品多元化程度提升。除饮用水之外的高增长产品占比增加意味着今后销售增长有了一定的保证。多品牌市占率提高后的聚合效应也会进一步显现。 2、 不足:包装饮用水销售占比仍然较高;能量饮料销售增长率还是较专注细分市场的东鹏饮料低(32.4%VS42.3%);存货周转天(55)数虽然较去年(69)大幅提升,但还是可以再提高。 (三) 东鹏饮料 1、 亮点:销售高速增长,在国内能量饮料市场销售量占比由27%上升至31.7%,成为我国销售量最高的能量饮料;全国市场销售额份额占比由20.2%上升至23.4%,市场排名第二(红牛第一)。相继推出东鹏加気,无糖、她能和咖啡饮料。华东(增长79%)和西南区域(65%)增长迅速,能进一步降低公司对广东广西两省主要市场的依赖。 2、 不足:东鹏特饮销售占比由93.3%升至94.4%,其他品类增长乏力,单一品类占比较高。 (四) 怪兽饮料 1、 亮点:2022年2月斥资3.3亿美元完成收购手工啤酒和硬性苏打水生产商CANarchyCraftBreweryCollectiveLlc(LLC),希望凭借LLC的品牌和销售网络扩大酒精饮料的销售。 2、 不足:资本结构过于保守,资产周转效率较低。 $可口可乐(KO)$ $农夫山泉(09633)$ $东鹏饮料(SH605499)$ |

【本文地址】