【基金测评】国内唯一投资“欧洲股市”的基金 |

您所在的位置:网站首页 › 基金募集值得买吗知乎 › 【基金测评】国内唯一投资“欧洲股市”的基金 |

【基金测评】国内唯一投资“欧洲股市”的基金

|

来源:雪球App,作者: 潘潘的美股ETF星球,(https://xueqiu.com/3340475156/140118653)  (全文共5300字,大约阅读15分钟) 本文所介绍来自热心网友@WX6zg 翻牌,多谢信任~~

资料来源:上投摩根官网,smart advisor

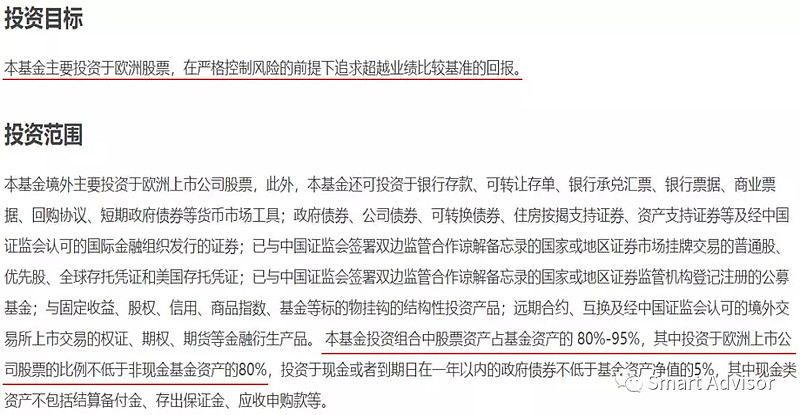

资料来源:基金招募说明书 主要投资于欧洲股票,组合中的股票资产占比80%-95%,而欧洲上市公司占其中不低于80%的比例。业绩比较基准为“90%MSCI欧洲净收益指数+10%税后银行活期存款收益率”。 这个“MSCI欧洲净收益指数”是什么呢? 【MSCI欧洲指数】“MSCI欧洲净收益指数”是考虑了“分红再投资”和“税收”的【MSCI欧洲指数】。 【MSCI欧洲指数】由MSCI发行,代表欧洲十五个发达市场的大型和中型上市企业。 截止到2019年底,【MSCI欧洲指数】共包含了437个成分股,占据大约85%的整个欧洲发达市场自由流通市值总和。

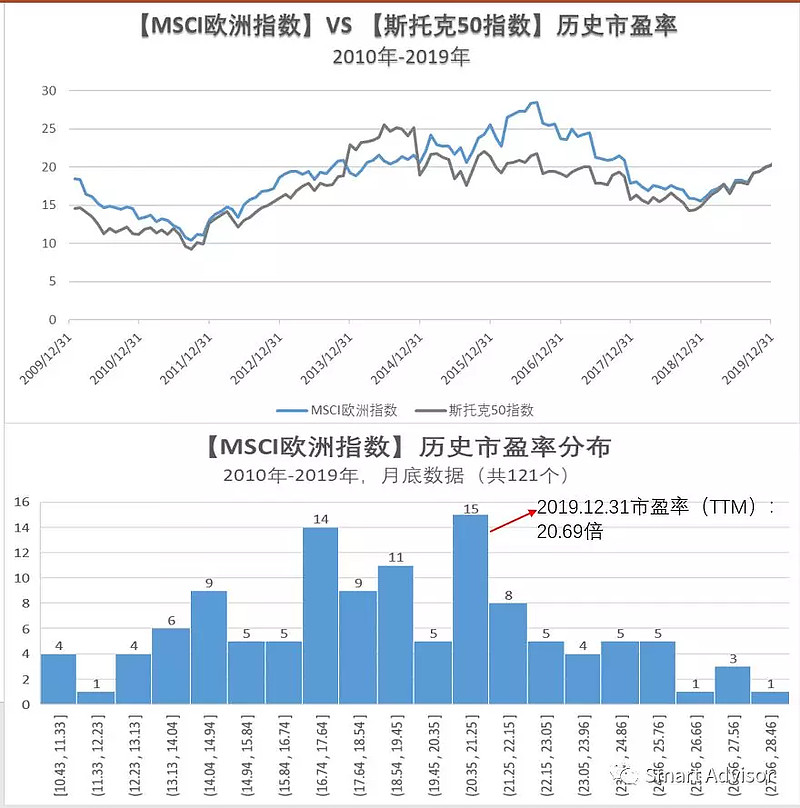

资料来源:MSCI官网,smart advisor 以下是【MSCI欧洲指数】与我们常用的代表欧洲股市表现的【斯托克50指数(STOXX50)】的历史走势对比:

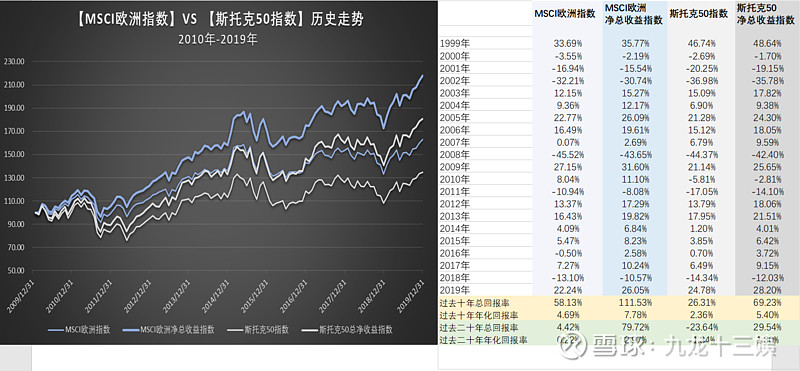

资料来源:Bloomberg,smart advisor 【MSCI欧洲指数】和【斯托克50指数】的走势还是非常相近的,两者每月基本是同涨同跌。而长期来看,【MSCI欧洲指数】的整体表现要优于【斯托克50指数】——不管是过去十年还是二十年,【MSCI欧洲指数】的价格指数和净总收益指数表现都优于【斯托克50指数】。 同时,对比两者的价格指数和净总收益指数的差额,可以看出:【MSCI欧洲指数】和【斯托克50指数】的股息率对指数的贡献在年化3%左右。 讲老实话,我们不是欧股专家,但是从过去的长期业绩表现来看,欧股真的一般——过去14年【MSCI欧洲指数】每年的收益率基本很少跑赢全球指数。

资料来源:指数最新月报 另外,我们之前测算过:过去十年,虽然【法国CAC40指数】【德国DAX指数】【英国富时100指数】与A股的月收益率相关系数不高——只有0.3左右;但是,与美股的相关性很高——达到0.8左右。因此,从资产配置的角度来说,如果资产组合中已经配置了美股,那么再额外配置欧股的必要性就不是太大了(除非明显低估)。 以下是【MSCI欧洲指数】与【斯托克50指数(STOXX50)】过去十年的历史市盈率水平:

资料来源:Bloomberg,smart advisor 过去十年,【MSCI欧洲指数】的历史市盈率(TTM,过去12个月股息/月底市值)分布在10倍到30倍之间,目前的市盈率处于历史中位偏高的位置。 因此,虽然【MSCI欧洲指数】的长期表现优于欧股的代表性指数——【斯托克50指数】,但鉴于欧股长期以来相对于全球较弱的表现+与美股较高的相关系数+目前不算低的市盈率,我们认为:目前没有配置欧股太大的迫切性和必要性。 关于【MSCI欧洲指数】我们先大致介绍到这里。后面介绍基金的具体运作情况时,会纳入【MSCI欧洲指数】进行对比。 投资策略

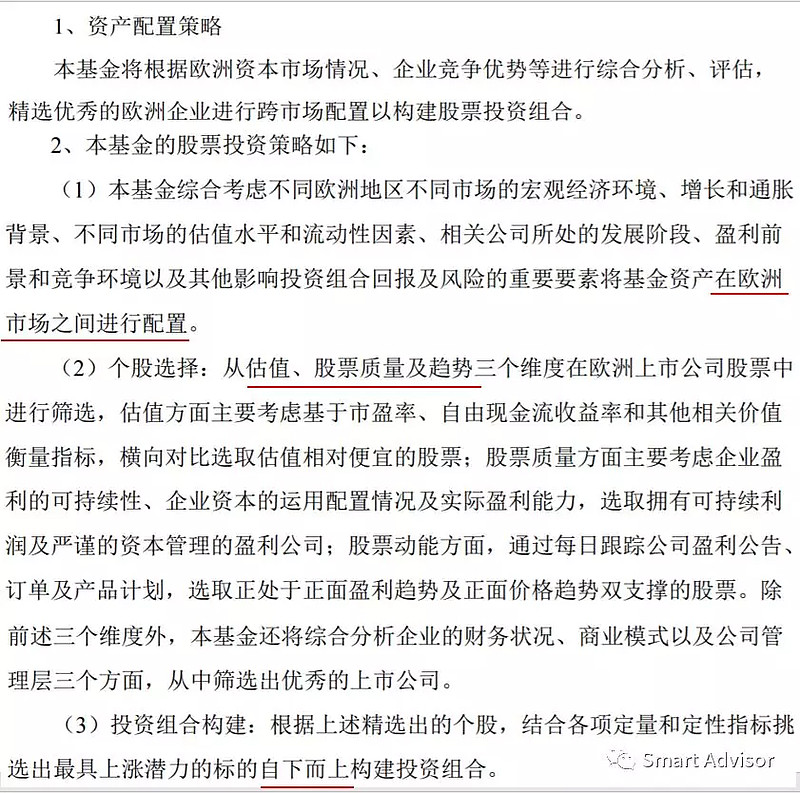

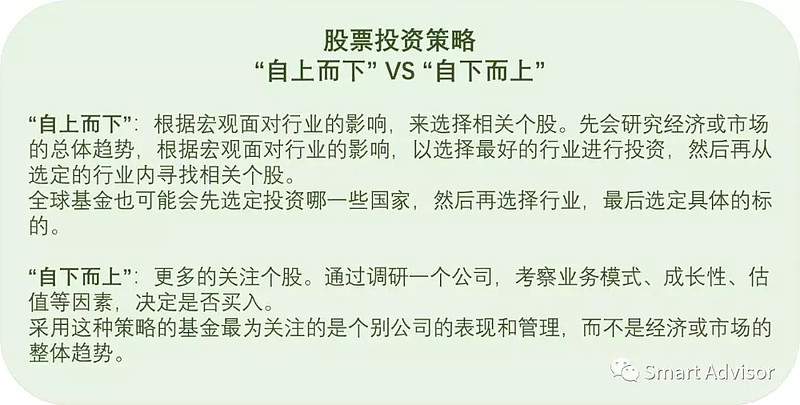

资料来源:基金招募说明书 资产配置策略方面,并未提及其仓位管理策略,即:“是否会控制仓位?”或者“通过考虑哪些因素来调整仓位?”等。 股票配置策略方面,会根据宏观经济因素、盈利前景、不同市场的估值水平和流动性因素等,考虑在欧洲市场之间配置;同时,从估值、股票质量及趋势等三方面,结合定量和定性指标,进行自下而上的选股。

这些好话是个基金都会讲,还是要看具体行动。 分红政策

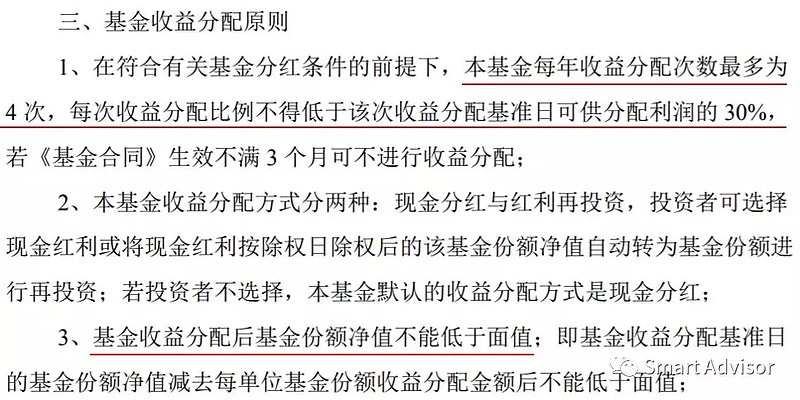

资料来源:基金招募说明书 刚刚我们说了,【MSCI欧洲指数】的“分红再投资”能够为指数贡献年化3%左右的回报率,可见欧股的分红是比较高的。 的分红政策比较平庸:每年最多4次,每次收益分配比例不低于可供分配利润的30%。目前基金还没有分红过。 费用政策

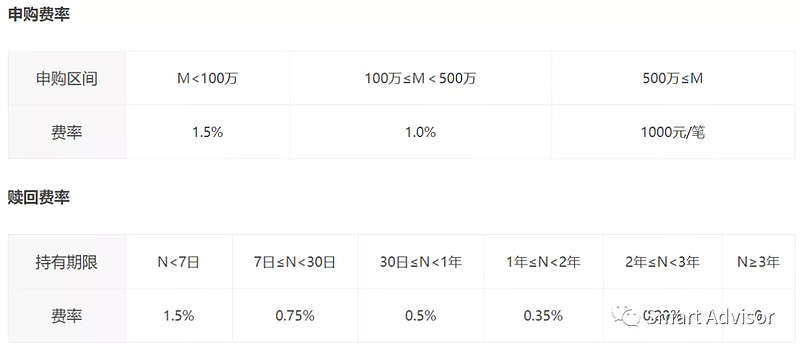

资料来源:基金招募说明书 除了2.05%的“管理费+托管费”按天计提算入基金每日净值以外,的申购费一般可以打1折,赎回费一般不打折——持有满3年免费。 以上是怎么说的。基金已经运作一年了,具体是怎么做的呢? ——是否进行了仓位管理?配置的资产是否近似【MSCI欧洲指数】?是否确实做了积极的主动管理?做得如何?是否有超越【MSCI欧洲指数】的配置价值?

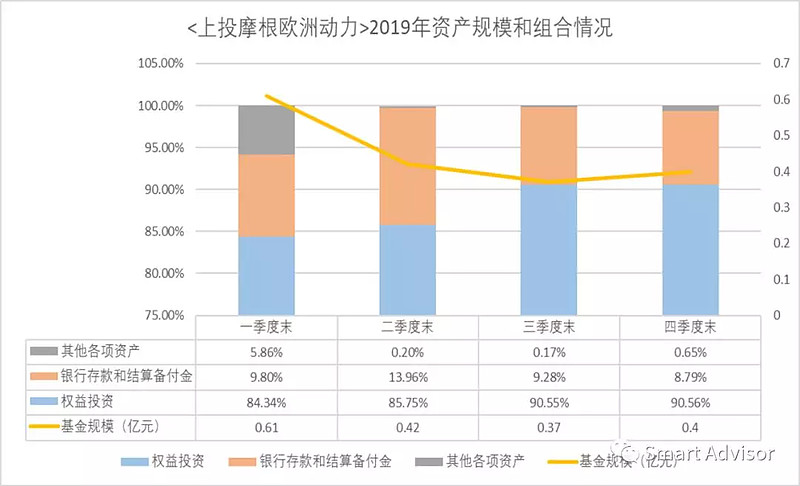

以下是2019年每个季度末的资产规模、股票投资/存款配置情况:

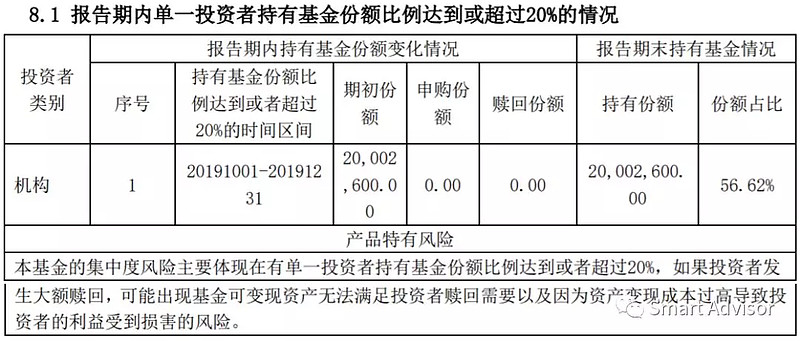

资料来源:基金定期报告,MSCI官网,smart advisor 从二季度末开始,的规模一直在5000万以下;同时,在这5000万中,有2000万是单一机构投资者认购的。

资料来源:基金定期报告 相关基金法规规定,在开放式基金合同生效后的存续期内,若连续60日基金资产净值低于5000万元,或者连续60日基金份额持有人数量达不到100人的,则基金管理人在经中国证监会批准后有权宣布该基金终止。——一直在清盘线以下。 清盘的主动权在基金公司手上。事实上,在部分公募基金公司的定位上,QDII在产品线上属于小众,对其投入的营销资源也十分有限。同时,因为还要聘请海外投顾或者创建自有团队,相比较于其他基金,主动管理的QDII基金成本更高。因此,QDII基金就很容易处于一个尴尬的境地——一方面规模低养不起人,一方面不愿意营销导致规模一直很低。

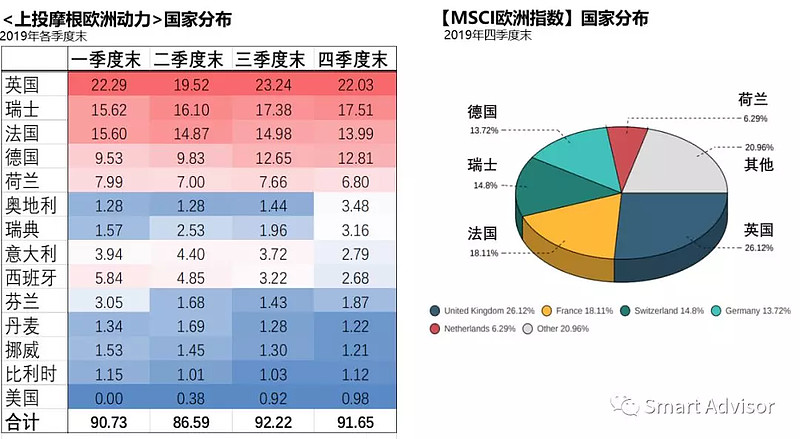

不过,由于才成立1年多,从主观意愿上来说,基金公司目前不太会因为规模问题终止基金的运作。目前不用在“基金是否会清盘”这个问题上有太多的担心。 从“权益投资”的占比来看,目前还看不出有积极的仓位管理操作,建仓完成以后的近半年,股票投资占比90%左右。 国家分布以下是2019年每个季度末投资的国家分布情况:

资料来源:基金定期报告,MSCI官网,smart advisor 从2019年过去四个季度末的国家分布情况看,主要投资在英国、瑞士、法国、德国、荷兰这五个国家,合计占比约70%左右。 在2019年四季度,相对于【MSCI欧洲指数】,超配了4%左右的瑞士;低配了3%左右的英国和法国。 行业分布以下是2019年每个季度末的前二十大行业分布情况:

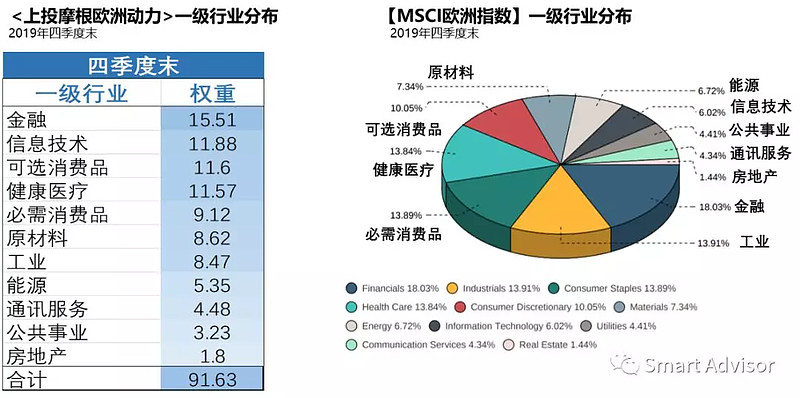

资料来源:基金定期报告,smart advisor; 行业分类标准:GICS(网页链接)目前,国际上较为常用的三种行业分类标准包括由MSCI和标普道琼斯于1999年建立的GICS分类标准,2005年由道琼斯和FTSE联合创立的ICB分类标准和Bloomberg行业分类系统推出的BICS分类标准。 的季度报告是按照GICS的三级子行业分类统计的,一共涉及50多个子行业。 从2019年过去四个季度末的行业分布情况看,前二十大行业占比约75%左右,占比较大的子行业包括“制药”、“保险”、“石油、天然气与消费用燃料”等。 我们把同属于一级行业的进行合并,统计了2019年四季度末的一级行业分布,并与【MSCI欧洲指数】披露的行业分布进行对比:

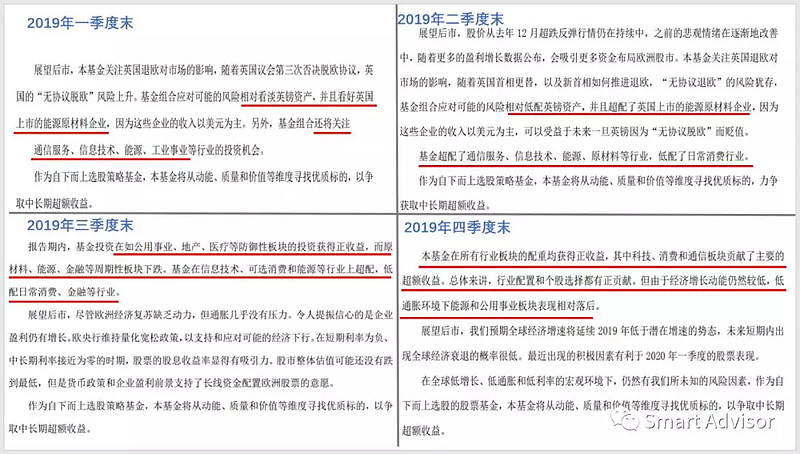

资料来源:基金定期报告,MSCI官网,smart advisor 在2019年四季度,相对于【MSCI欧洲指数】, 显著低配了“必需消费品”和“工业”;显著超配了“信息技术”;其他行业与【MSCI欧洲指数】差不太多。 通过以下“报告期内基金投资策略和运作分析” 也可以佐证这一点。

资料来源:基金季度报告 十大权重股分布以下是2019年每个季度末的前十大权重股:

资料来源:基金定期报告,smart advisor 只有年度报告会披露所有持仓股票,季度报告不会。而根据2018年度报告,当时的共持有112只股票。 从2019年过去四个季度末的前十大重仓股来看,每个季度的持仓会有2%-4%权重的变化,整体变化不大。 我们对比了2019年四季度末的前十大重仓股和【MSCI欧洲指数】的前十大权重股:

资料来源:基金定期报告,MSCI官网,smart advisor 在2019年四季度,相对于【MSCI欧洲指数】,剔除了英国的汇丰、英国石油公司和阿斯利康,加入了德国的安联保险、瑞士的葛兰素史克和意大利的恩耐股份。“报告期内基金投资策略和运作分析”中也提到了:出于对英国退欧进程的担忧,因此相对低配了英镑资产。 综合以上角度来看,在【MSCI欧洲指数】的基础上,确实做了较为积极的主动管理。

以下是相较于业绩比较基准的走势对比:

资料来源:基金定期报告,smart advisor 目前的运作时间还不长。考虑到基金4月底才结束建仓期,我们只看三季度和四季度表现的话,基金的超额收益不明显,也不存在相对于【MSCI欧洲指数】明显的落后——整体无功无过,比较平庸。 另外,需要注意汇率风险: 国内的目前还只能用人民币购买,因此,基金的估值计算中涉及欧元、英镑等外汇(采用估值日中国人民银行或其授权机构公布的人民币与主要货币的中间价),需要考虑汇率风险——当人民币相对于这些外汇升值时,即使基金所投资的标的不涨不跌,基金的净值也会下跌;当人民币相对于这些外汇贬值时,即使基金所投资的标的不涨不跌,基金的净值也会上涨。

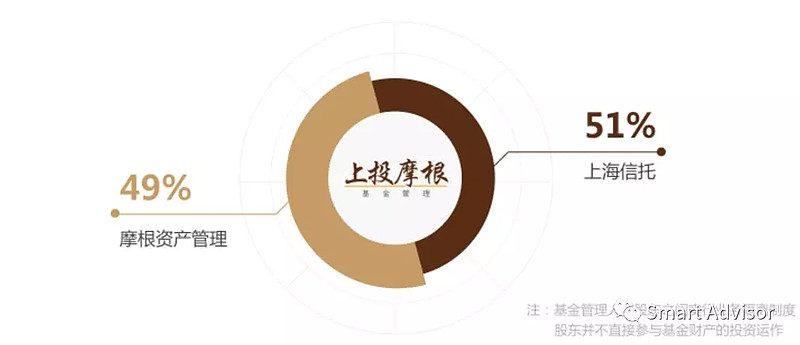

【上投摩根日本精选股票】的管理公司为“上投摩根基金管理公司”。 该公司成立于2004年5月,由上海信托和摩根资产管理共同组建而成,而摩根资产管理是摩根大通集团的子公司。 2019年8月份,摩根资管花费2.41亿成功竞拍上投摩根基金2%股权。至此,摩根资管将持有上投摩根51%的股权,成为上投摩根基金公司的绝对控股股东。该交易仍然需要美国及中国相关监管部门的审批。

资料来源:上投摩根官网 上投摩根基金管理公司在国内属于中大型基金管理公司,旗下共99只基金产品,管理资产合计1300亿左右,在所有基金公司中排名第30位。 由于是该公司唯一只投资欧股的公募基金,没有同类可以参考。我们就不在此对基金公司多做介绍了。

以下是【上投摩根日本精选股票】的基金经理信息:

资料来源:上投摩根官网 基金经理杨军在上投摩根算元老级人物了,公司2004年成立开始就一直在。从第一只基金算下来,大概12年的基金管理经验。 以下是其名下管理的基金和历史表现:

资料来源:上投摩根官网

资料来源:相关基金公告 尽管基金经理杨军管理的都属于“主动管理型”公募基金,但其名下成立3年以上的基金中,除了,其他两个与相应的业绩比较基准不会有太大差异。 ——在2016年作了一次比较大的妖——当年净值增长率为44.15%,而同期业绩比较基准收益率为 66.91%。产品公告中给的解释是:股票仓位在年初只有70%,尽管年末接近90%,但基金规模从年初的3000多万元也增长到年底超过3亿元。“持续净申购导致组合中的现金比例阶段性偏高”+“一季度的低仓位”是导致基金表现弱于业绩基准指数的主要原因。 这里我们就不深究了,毕竟本期主角不是它。 尽管从工作年限讲,杨军属于资深基金经理,但从其管理的基金所覆盖的标的范围(全球天然资源、亚太、欧洲、日本),以及所管理基金的实际表现(近似业绩比较基准)来推测,长期跑赢业绩比较基准的可能性不大。我们反而担心越主动管理,越容易扑街。

由于与摩根资管的密切关系,上投摩根发行的QDII一般都会请摩根资管担任境外投资顾问。 的境外投资顾问是Blake Crawford和Alexsander Whyte:

资料来源:基金招募说明书 在境外,十年的证券从业年限其实不算长。我们搜索了“Blake Crawford”这个名字,发现其负责管理这只基金——连名字都跟很像,不由得让人联想两只基金会不会差不多? 以下是的基本信息和历史业绩:

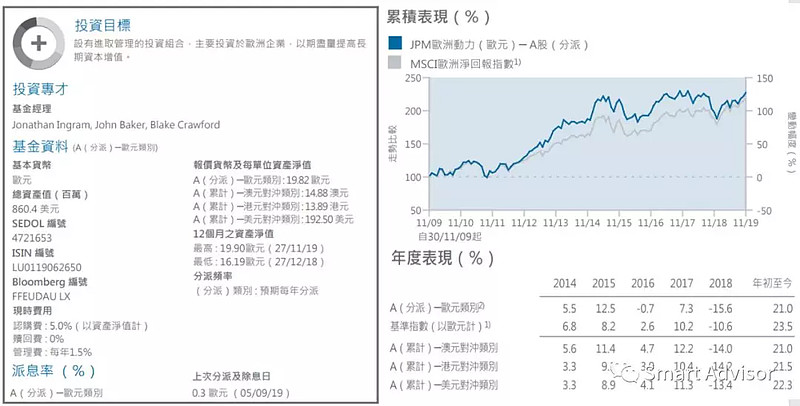

资料来源:基金最近月报 以下是2019年10月底的投资国家分布、行业分布和前十大重仓股:

资料来源:基金最近月报 2009年10月-2019年10月期间,在2015年以前的长期表现是优于【MSCI欧洲指数】的,而自2016年开始,每年都落后于基准指数。 对于这种没有明显投资风格的主动管理型基金,我们的要求是:①每年都能够跑赢业绩比较基准;②每年的业绩排名在同类排名前1/4——这样才有为主动管理型基金支付高额费用的价值。 在我们眼里,算不上一个优秀的主动管理型基金。 同时,对比和【MSCI欧洲指数】的最新配置, 并没有复制:两者的相似之处包括比如增配了“瑞士”,低配了“英国”,规避了英国的银行股等;但前十大权重股中仍然略微有差异。 因此,无法通过的表现来推断在未来有多大可能会获得超越业绩比较基准。 以上是我们基于公开信息,对基金产品的分析和解读,谢谢阅读

十分钟带你认识欧洲三大股指(1)——富时100指数 五分钟带你认识欧洲三大股指(2)——德国DAX指数 五分钟带你认识欧洲三大股指(3)——法国CAC40指数 @蛋卷基金 @蛋卷指数基金研究院 @上投摩根基金 |

【本文地址】