异常值检测算法三:3sigma模型 |

您所在的位置:网站首页 › 四十十八除三 › 异常值检测算法三:3sigma模型 |

异常值检测算法三:3sigma模型

|

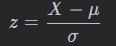

离散度 标准差是反应一组数据离散程度最常用的一种量化形式,是表示精确度的重要指标。说起标准差首先得搞清楚它出现的目的。我们使用方法去检测它,但检测方法总是有误差的,所以检测值并不是其真实值。检测值与真实值之间的差距就是评价检测方法最有决定性的指标。但是真实值是多少,不得而知。因此怎样量化检测方法的准确性就成了难题。这也是临床工作质控的目的:保证每批实验结果的准确可靠。 虽然样本的真实值是不可能知道的,但是每个样本总是会有一个真实值的,不管它究竟是多少。可以想象,一个好的检测方法,其检测值应该很紧密的分散在真实值周围。如果不紧密,与真实值的距离就会大,准确性当然也就不好了,不可能想象离散度大的方法,会测出准确的结果。因此,离散度是评价方法的好坏的最重要也是最基本的指标。 一组数据怎样去评价和量化它的离散度呢?人们使用了很多种方法: 极差 : 最直接也是最简单的方法,即最大值-最小值(也就是极差)来评价一组数据的离散度。这一方法在日常生活中最为常见,比如比赛中去掉最高最低分就是极差的具体应用。离均差的平方和 由于误差的不可控性,因此只由两个数据来评判一组数据是不科学的。所以人们在要求更高的领域不使用极差来评判。其实,离散度就是数据偏离平均值的程度。因此将数据与均值之差(我们叫它离均差)加起来就能反映出一个准确的离散程度。和越大离散度也就越大。但是由于偶然误差是成正态分布的,离均差有正有负,对于大样本离均差的代数和为零的。为了避免正负问题,在数学有上有两种方法:平均绝对偏差, 离均差平方求期望(即方差,即均差平方求期望,即均差平方和除以数量)是一个层面上的意思 一种是取绝对值,也就是常说的离均差绝对值之和。 而为了避免符号问题,数学上最常用的是另一种方法--平方,这样就都成了非负数。因此,离均差的平方和成了评价离散度一个指标。方差(S2) 由于离均差的平方和与样本个数有关,只能反应相同样本的离散度,而实际工作中做比较很难做到相同的样本,因此为了消除样本个数的影响,增加可比性,将标准差(这里应该改为:离均差的平方)求平均值,这就是我们所说的方差成了评价离散度的较好指标。样本量越大越能反映真实的情况,而算数均值却完全忽略了这个问题,对此统计学上早有考虑,在统计学中样本的均差多是除以自由度(n-1),它的意思是样本能自由选择的程度。当选到只剩一个时,它不可能再有自由了,所以自由度是n-1。标准差(SD) 由于方差是数据的平方,与检测值本身相差太大,人们难以直观的衡量,所以常用方差开根号换算回来这就是我们要说的标准差。 在统计学中样本的均差多是除以自由度(n-1),它是意思是样本能自由选择的程度。当选到只剩一个时,它不可能再有自由了,所以自由度是n-1。变异系数(CV) 标准差能很客观准确的反映一组数据的离散程度,但是对于不同的检目,或同一项目不同的样本,标准差就缺乏可比性了,因此对于方法学评价来说又引入了变异系数CV。一组数据的平均值及标准差常常同时做为参考的依据。在直觉上,如果数值的中心以平均值来考虑,则标准差为统计分布之一“自然”的测量。标准差与平均值定义公式 方差 s^2 = [(x1-x)^2+(x2-x)^2+......(xn-x)^2]/(n) (x为平均数) 标准差 = 方差的算术平方根 在实验中单次测量总是难免会产生误差,为此我们经常测量多次,然后用测量值的平均值表示测量的量,并用误差条来表征数据的分布,其中误差条的高度为±标准误。正态分布 正态分布(Normal distribution),也称“常态分布”,又名高斯分布(Gaussian distribution),正态曲线呈钟型,两头低,中间高,左右对称因其曲线呈钟形,因此人们又经常称之为钟形曲线。若随机变量X服从一个数学期望为 μ、方差为 σ^2 的正态分布,记为N(μ,σ^2)。其概率密度函数为正态分布的期望值μ决定了其位置,其标准差σ决定了分布的幅度。当μ = 0,σ = 1时的正态分布是标准正态分布 正态分布具有两个参数 μ 和 σ^2 的连续型随机变量的分布: 第一个参数 μ: 是服从正态分布的随机变量的均值。 第二个参数σ^2:是此随机变量的方差,所以正态分布记作N(μ,σ2)其中: μ 是正态分布的位置参数,描述正态分布的集中趋势位置。概率规律为取与μ邻近的值的概率大,而取离μ越远的值的概率越小。正态分布以X=μ为对称轴,左右完全对称。正态分布的期望、均数、中位数、众数相同,均等于μ σ 描述正态分布资料数据分布的离散程度,σ越大,数据分布越分散,σ越小,数据分布越集中。也称为是正态分布的形状参数,σ越大,曲线越扁平,反之,σ越小,曲线越瘦高。普通正态分布转换标准正态分布公式 正态分布是由两个参数 μ 与 σ 确定的。对于任意一个服从 N ( μ , σ 2 ) 分布的随机变量 X,经过下面的变换以后都可以转化为 μ = 0 , σ = 1 的标准正态分布(standard normal distribution)。转换公式为:

示例: 某专业招收研究生20名,其中有10名免费,报考人数为1000人,考试满分为500分。经过考试后才知道此专业考试总平均成绩为μ=300分,如果招收研究生的分数线确定为350分,试问,现在某人考360分,他有没有可能被录取为免费生? 研究生考试成绩X~N(μ,σ²),由已知 μ=300,而 σ 未知。研究生考试分数超过 350分 的考生频率应该近似等于事件 (X≥350) 的概率 所以有 P(X≥350) = 20/1000=0.02,即 P(X |

【本文地址】

今日新闻 |

推荐新闻 |