以棉花期权为例:在高波动率情况下,如何低成本保值? 棉花期价在2021年9月 |

您所在的位置:网站首页 › 隐含波动率曲线在哪里看 › 以棉花期权为例:在高波动率情况下,如何低成本保值? 棉花期价在2021年9月 |

以棉花期权为例:在高波动率情况下,如何低成本保值? 棉花期价在2021年9月

|

来源:雪球App,作者: 期乐会交易员俱乐部,(https://xueqiu.com/9778139067/202826977)

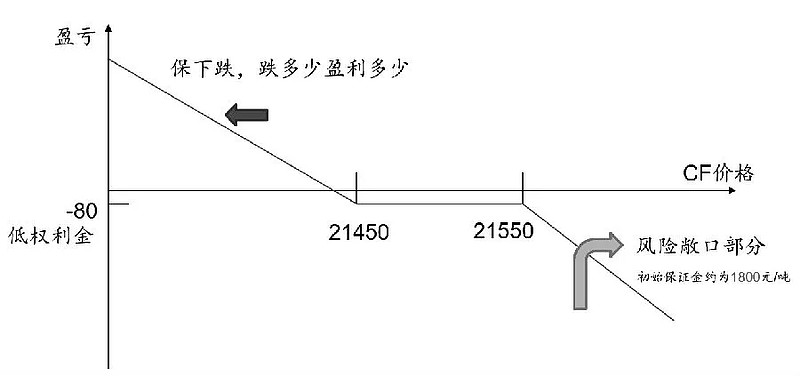

棉花期价在2021年9月—10月大幅拉升,其自17000元/吨一路攀升,最高接近23000元/吨。其间,期权波动率也创下历史最高水平,一度超过60%,表明市场出现较大波动。11月初,棉花期价高位盘整,期权波动率有所下滑,但依然维持在30%以上。 高波动率情况下,期权的权利金水涨船高,单纯的买入看跌期权保值面临较大的波动率衰减以及时间价值加速流逝风险,期权保值优势被大幅削弱。如何在高波动率情况下利用现有的场内场外期权构造相对低成本且有效的套保方案,是许多投资者和棉花产业从业者关心的问题,笔者对此提供几种思路。 要想在高波动率背景下达到降低套保成本的目的,期权策略的主要构造思路如下:一方面,利用卖出不同价位的看涨或者看跌期权获取一部分权利金收入,抵补单纯买入看跌期权的权利金支出;另一方面,利用场外期权灵活以及定制化的特点,形成零保证金或者低权利金支出的方案。 01 利用场内或场外期权构造领口策略 实现完全保值 领口策略是在持有期货或现货多头的基础上,通过买入平值看跌期权,加上卖出不同执行价的虚值看涨期权构造。该策略的成本主要由买入看跌期权和卖出看涨期权的执行价的权利金差额来决定。 例如,棉花主力合约价格在21450元/吨附近,投资者持有棉花期货多单,想要通过期权保值。此时,隐含波动率为32%,1个月到期的看跌期权权利金为650元/吨,较为昂贵。通过构造场外领口策略,买入执行价为21450元/吨的平值看跌期权,同时卖出执行价为21550元/吨的虚值看涨期权,可以成功将权利金支出降低至100元/吨,实际支出为60—120元/吨。若期货价格跌破21450元/吨,则该策略会起到“跌多少补多少”的完全保值效果。 需要注意的是,该组合策略由于在高价区存在风险敞口,故需要缴纳保证金。场外期权构造该策略保证金较低,约在1800元/吨,利用场内期权构造该策略的保证金较高,需要缴纳约3000元/吨。

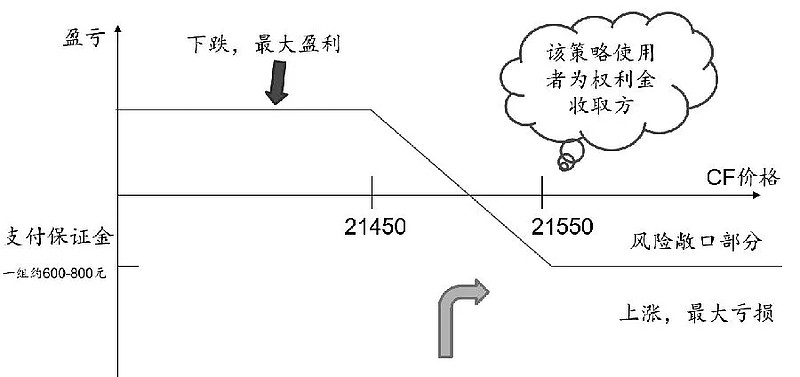

图为领口策略盈亏 领口策略保值的优点主要体现在三个方面:第一,平值看跌期权保住下跌风险,跌多少可以盈利多少;第二,权利金支出较少,可以在60—80元/吨;第三;构造简单,不复杂。 不过,缺点也比较明显,主要是存在价格上涨的风险敞口,有补交保证金的风险。当然,如果是持有现货多单或者期货多头对冲,那么该策略的风险将降至最低。 02 利用场外期权构造熊市认购价差组合 实现部分套保 利用场外期权构造熊市认购价差组合,可以得到权利金收入,而不用支出任何权利金。 主要方式是通过看涨期权来构造,即买入一份低执行价的看涨期权,同时卖出一份高执行价的看涨期权。 之所以通过看涨期权来构造熊市价差组合,是因为期权波动率过高,近期棉花期权隐含波动率仍超过34%。通过看跌期权构造熊市价差组合,权利金支出依然不菲。以近期走势为例,若在场内买入执行价为21400元/吨的看跌期权,同时卖出执行价为20000元/吨的看跌期权构造30天到期的熊市价差组合,按11月5日的行情数据测算,则该组合策略权利金为600元/吨。与此同时,买入执行价为20000元/吨的看涨期权,同时卖出执行价为21400元/吨的看涨期权,这样的熊市价差组合不仅不用支出权利金,反而可以收到权利金约1000元/吨。最终,二者的套保效果几乎一样。

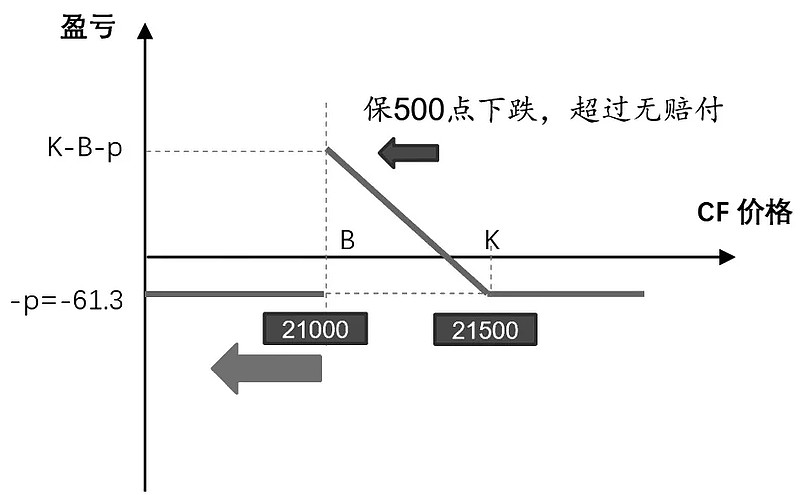

图为熊市认购价差组合盈亏 当然,通过场外期权来构造,该策略组合的保证金可能更低,在600-800元/吨。 需要明确的是,该策略组合是部分套保,若价格大幅下跌,则策略组合很难起到全面保护作用。从上述盈亏图可以看出,该策略组合的收益是封顶的,一旦价格跌破21450元/吨,保护作用就到头了。因此,看大跌的投资者不宜采用该策略组合进行保值。 03 利用场外期权构造向下敲出策略 实现部分套保 利用场外期权构造结构性的保值策略,也可以起到很好的降低成本的作用。比如利用场外期权构造向下敲出策略,可以将保值成本降至极低水平。 向下敲出策略的目标是赔付部分,敲出价格以下的部分则不赔付。例如,构造一个低成本15天到期的向下保值500元/吨的欧式期权套保方案,如果在15天到期时,价格跌幅在500元/吨以内,那么可以实现完全保值,而如果价格跌幅超过500元/吨,那么该策略失效,不能起到保值效果。 假设棉花期货主力合约价格在21500元/吨附近,通过构造向下敲出保值策略,可以在15天内、对21000—21500元/吨范围内的波动发挥“跌多少保多少”的效果,一旦价格向下跌破21000元/吨,该策略就会失效,不能产生保值作用。

图为向下敲出策略盈亏 该策略的优缺点非常明显,优点就在于权利金极低,30天到期的棉花的保值费用,即权利金支出,不到100元/吨。在波动率走高的情况下,权利金支出甚至更低,可能在20—40元/吨。 该策略的缺点在于保值空间有限,跌破敲出价格则不赔付。该策略适合振荡下跌以及小幅下跌行情,若投资者看大跌,则不宜采用该策略。 上述策略均是目前棉花期权隐含波动率较高的情况下,相对适用的低成本保值策略。相比场内常规的买入看跌期权保值或者利用期货保值,这些策略在成本、资金效率以及保值效果方面各有优势。需要注意的是,上述保值策略除了优势,也有其不足,只有适用的策略,没有完美的策略,投资者应根据自己的实际情况来选择相应的保值策略。此外,场外期权保值策略的报价,期货公司之间并不是统一的,会有一定差异。 - END - 作者:方正中期期货 来源:期货日报网 来源:期乐会(ID:qlhclub)综合整理自网络,版权属于原作者,欢迎作者与我们联系,我们将在第一时间注明作者信息 友情提示:以上观点仅做为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎! |

【本文地址】

今日新闻 |

推荐新闻 |