【基金研究】指数系列四:期权波动率指数的编制和应用 文章参考来源:国泰君安期货《期权波动率指数的编制报告》、诚之的雪球专栏《A股市场恐慌指数》 云通团队近期推出了基金研究 |

您所在的位置:网站首页 › 隐含波动率指标线在哪 › 【基金研究】指数系列四:期权波动率指数的编制和应用 文章参考来源:国泰君安期货《期权波动率指数的编制报告》、诚之的雪球专栏《A股市场恐慌指数》 云通团队近期推出了基金研究 |

【基金研究】指数系列四:期权波动率指数的编制和应用 文章参考来源:国泰君安期货《期权波动率指数的编制报告》、诚之的雪球专栏《A股市场恐慌指数》 云通团队近期推出了基金研究

|

来源:雪球App,作者: fofpower,(https://xueqiu.com/6044883229/181600006)

云通团队近期推出了基金研究-指数系列,旨在对海内外指数行业的价值链,指数公司、指数编制(定制)、指数运营及指数应用等方面做深度解析,目前指数系列已在fofpower上发布过三篇,后续还将围绕指数的运营和应用做深入展开,请持续关注我们哦! 【基金研究】指数系列一:指数与指数公司产业发展研究 【基金研究】指数系列二:策略指数的海外发展与本土化 【基金研究】指数系列三:MSCI中国A股风格指数系列编制方法 自不同的期权品种在我国各大交易所陆续上市,波动率指数陆续进入国内投资者的视野 我国中证指数有限公司曾据此发布过中国波指(现已暂停发布)。波动率指数对于金融监管当局观测经济运行和市场运行具有重要的作用。继CBOE推出VIX,欧洲及亚太地区交易所陆续编制和发布了波动率指数,譬如欧交所的STOXX50波动率指数、中国台湾地区的台指期权波动率指数、印度的India波动率指数、韩国的Kospi200波动率指数等等。鉴于波动率指数和黑天鹅指数对于反应市场情绪等方面具有重要的意义。 一、波动率指数简介 1987的全球股灾后,为稳定股市和保护投资者,纽约证券交易所(NYSE)于1990年引进了熔断机制。不久对如何衡量波动性产生了动态显示市场波动性的需求。1993年芝加哥期权交易所(CBOE)开始编制市场波动率指数,衡量市场的波动率。CBOE随后在1993年以S&P100指数期权的隐含波动率为基础编制VIX指数,于2001年推出以NASDAQ100指数为标的的波动性指标(VXN),于2003年推出以S&P500指数为标的计算的VIX指数。随后,2004年和2006年CBOE分别推出VIX指数期货和指数期权。 由于 VIX 指数经常能够预测市场对于未来波动率的预期,并且和股票市场走势存在较为显著的负相关关系(在统计学上得到了验证),因此也被称为市场恐慌指数。特别地,波动率指数VIX自金融危机爆发后正式走入普通民众视野。VIX指数代表的是一种预期,因此在某种程度上反映了投资者对未来市场走势的判断以及乐观或者恐慌的程度。当前VIX指数主要有两个方面的应用: VIX作为短期市场波动率预期的指标,对于股票市场的交易具有指导作用。很多研究发现,VIX和股票市场的走势有着较强的负相关效应。当然,这一观点是否适应于中国股市有待后续有研究验证。 作为一个波动率指数,VIX的出现促进了以其作为标的资产金融衍生品的产生和发展,给予资产管理者管理投资组合更多的选择和风险规避的途径。 除此之外,VIX指数具有均值回归特性。尽管VIX自身也有波动性,但是往往会趋向于回到历史平均水平。 总结来说,波动率指数所反映的市场未来波动率水平,表达了投资者对未来股市震荡幅度的预期。指数越高,显示投资者预期未来股市的振幅就越剧烈,反映了投资者紧张、不安的心理状态;指数越低,显示投资者认为未来股价波动将趋于缓和,反映了投资者心理较为平稳、淡定。 从国外的经验来看,波动率指数在一定程度上与股价的实际走势相反,具有重要的参考价值。另外,通过波动率指数的二次开发,可以设计出一系列的衍生产品,便于投资者管理风险、规避风险。 二、波动率指数编制规则 波动率指数VIX的编制法则经过多次更新替代。当前最为熟知的波动率指数VIX是CBOE和高盛联合起来开发的用来预测波动率的期望水平。现在,许多金融学家、风险管理者和波动率交易者常常关注于波动率的水平。VIX波动率指数主要通过不同行权价的看涨和看跌期权的加权平均数值来预测S&P500指数的波动率期望水平。具体的指数构建方法是通过构建复制波动率风险敞口的SPX期权组合(即S&P500股指期权组合)来实现。该方法把VIX波动率指数从一个抽象的概念转化成交易和对冲波动率的操作行为。 类同于其他市场指数,波动率指数VIX主要采用一系列期权信息并通过构建公式计算得到。 2.1 构建公式 运用资本市场上的期权投资组合复制波动率风险敞口,我们可以得到波动率指数的表达式如下:

其中: σ=VIX/100→VIX=σ×100 F:S+eRT(看涨期权价格(S)-看跌期权价格(S))

R:到期无风险利率; T:剩余到期期限。 特别说明,剩余到期期限参数 T 按照分钟频率来计算。T 的计算表达式如下:

其中:

最后,由于波动率指数主要是计算标的资产 30 天的预期波动率,我们主要选择近月和次近月的期权合约运用插值的方法计算得到波动率指数,具体的表达式如下: 波动率指数 =

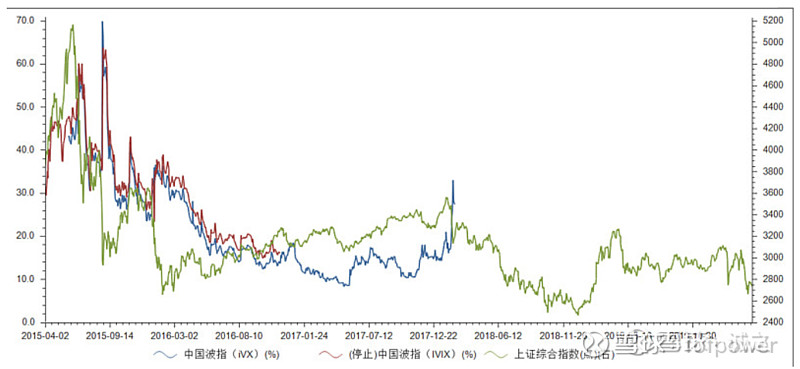

这里,σ1和σ2分别表示近月和次近月波动率水平;T1和T2分别表示近月和次近月的剩余到期期限。T30表示期权的剩余期限为 30 天。 2.2 期权选择 (1)期权合约月份的选择 鉴于波动率指数VIX衡量的是标的资产30天的波动预期,因此VIX由近月和次近月的看涨/看跌期权构成。其中,近月期权的剩余到期期限至少要为7天,这样的目的旨在最大限度地降低期权临近到期时可能发生的定价异常。若近月期权的剩余到期期限少于7天,我们会将VIX中的期权组合展期为剩余到期期限仅次于近月期权的后面两个月份的期权合约。这里,期权展期的时间阀值设置为7天。 (2)期权合约剔除修正 在CBOE的波动率指数VIX的编制规则中,仅有买价非零的期权才能入选。由于我们采用1min频率数据并非tick数据,买卖报价在这里并没有运用到。我们会剔除掉收盘价为最小值(譬如50ETF期权报价最小值是0.0001,豆粕和白糖分别是0.5)的期权合约。 (3)期权合约价格修正 在前文“2.1构建公式”中,CBOE编制规则中的来表示期权买卖报价的均值。鉴于我们没有买卖报价数据,这里可以直接用1分钟收盘价数据来替代。 三、我国期权波动率指数 作为对策略指数部分内容的补充说明,我们选取部分成熟的策略指数进行介绍。这些策略指数主要来源于德意志银行、法兴和标准普尔,所采用的方法主要是选股策略。 借鉴国际市场经验,根据上证50ETF期权的交易价格情况,上交所于2016年11月28日发布了中国首只基于真实期权交易数据编制的波动率指数——中国波指(iVIX)。但由于技术升级,2018年2月22日起中国波指暂停发布。

在整体计算规则上,中国波指与海外的VIX指数并无很大区别,但是在个别细节处理上有所不同。根据中国市场的情况,中国波指在计算时引入了虚拟合约。虚拟合约的引入主要是由于当前50ETF的加挂规则导致波动率指数在标的资产价格出现单边上涨或者下跌时易由于合约的加挂而出现大幅上升的情况。通过引入虚拟合约,中国波指能够更加准确的体现出投资者对于标的未来波动率的预期。

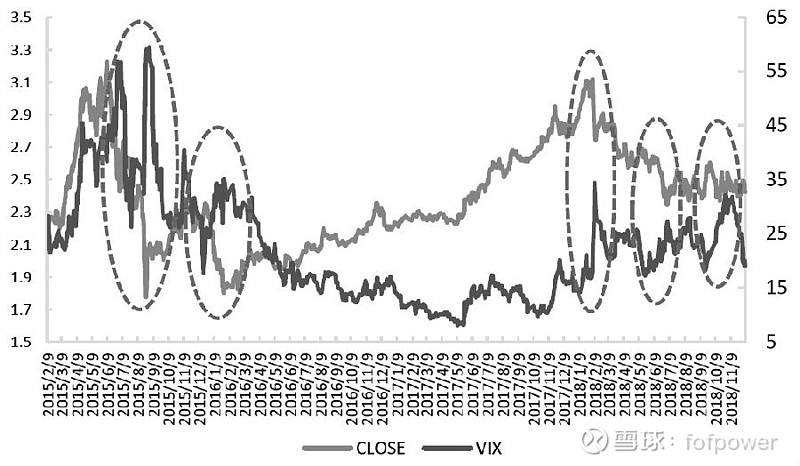

上图 上证50ETF收盘价与VIX的关系 将上证50ETF的收盘价与VIX相比较可以发现,当VIX快速上升时,往往伴随着上证50ETF的大幅下挫,反映了市场的恐慌。 四、上证50EF四类隐含波动率指数编制方法 1、VIX指数编制方法(method)。该方法由美国CBOE交易所首次提出,利用方差互换原理(Maxim),通过选取近月合约和次近月合约一系列满足条件(tiáojiàn)的看涨、看跌期权的隐含波动率,将其加权平均而得。 2、交易量加权法。其百度权重是该品种期权交易量与该期权总交易量的比值(两数相比所得的值),显然,成交量越大的品种对整体隐含波动率产生的影响越大。 3、Vega加权法。Vega是指期权价格(price)相对于标的资产(assets)波动的敏感系数。由期权定价理论可知,平值期权的Vega值最大。从市场表现看,平值期权也是成交最为活跃(Active)的一类合约,该加权方式和成交量加权法类似。 4、特定合约选取法。不进行加权,只选取代表性期权合约隐含波动率,例如,平值期权、成交量最大期权合约等。 事实上,无论哪种方法,得到的隐含波动率走势差别不大。需要说明的是,上证50ETF期权涉及当月合约、近月合约及随后两个季度的共四类合约,当月合约成交量最大,代表性强,但是随着到期日的临近,当月合约隐含波动率有增大倾向,很可能夸大了市场波动预期,而近月合约成交量小,不能很好地反映市场表现。综合来看,近月合约成交量大,不会出现自然增大倾向,适合作为代表性合约。 五、隐含波动率的分级和应用 隐含波动率在度量市场情绪、指导投资者交易中发挥着重要作用,卖出高波动率期权、买入低波动率期权,已经成为期权交易的准则之一。然而,问题在于,如何甄别隐含波动率的高低呢?这需要对隐含波动率进行技术性分级处理。 波动率具有均值回复特性,隐含波动率也不例外,所以通过分析隐含波动率的历史数据,可以大致确定其波动范围,除非后期标的资产超预期波动,否则隐含波动率有极高概率在该范围内波动。于是,可人为将隐含波动率按照大小分为高中低三个级别(或更为细致的分级),当隐含波动率位于高级别区域时,可以认为此时波动率是偏高的,相应的期权价格偏高,并且有理由相信未来波动率有下降趋势,适合做卖出期权操作。同理,当隐含波动率位于低级别区域时,可以认为此时波动率是偏低的,相应的期权价格偏低,有理由相信未来波动率有上涨趋势,适合做买入期权操作。 本期小编:王竞荣 免责声明 上海琻瑢信息科技有限公司(以下简称”云通”)以尽责的态度,独立、客观地出具本报告。本报告依据公开的信息来源,力求清晰、准确地反映云通的研究观点。云通的利益不与报告中出现的任何机构与基金产品有直接或间接的关系。本报告不构成任何投资参考意见,亦不构成财务、法律、税务、投资咨询意见或其他意见,对任何因直接或间接使用本文所涉及的信息和内容或者据此进行投资所造成的一切后果或损失,云通不承担任何法律责任。 —推荐阅读— 【fofpower操作手册】 【基查查】体验“私人定制”,构建专属您的基金组合 【实战篇】360度为您解读Power 3.0资产配置超能力! 【实战篇】工欲善其事,必先利其器——Power 3.0助您选好基! 【实战篇】看不懂算我输:Campisi债券组合业绩归因模型 【实战篇】基金筛选分几步,云小通来帮您(一) 【云通动态】 【云通动态】2021年云通数科第五届“云+FOF”生态圈共建峰会圆满结束! 官宣 | 云通数科,五周年生日快乐! 【重磅发布】云通系列产品功能更新年度大盘点 【重磅发布】基查查APP正式上线啦! 【重磅发布】Power3.0资产配置功能模块已上线! 一个免费的、开源的的基金数据平台 【产品上线】他来了,他来了,云小通带着Power3.0来啦! 【基金研究】 【基金研究】2020年度《中国公募基金核心资产配置分析报告》 【基金研究】抱FOF大腿,选宝藏基金! 【基金研究】基金圈内 “夫妻档” 哪家强 【基金研究】2020版基金经理TOP30,请收好! 【基金研究】公募基金二十年,“双十”基金经理榜单 【基金研究】巾帼不让须眉:2020年度十位优秀的女性基金经理 【基金研究】量化产品“琳琅满目”,震荡行情下应如何挑选? 【基金研究】科创50ETF;蚂蚁战略配售;曾经的爆款新基金现在都怎样了? 【基金研究】“基金赚钱基民不赚钱”的原因及解决方案 【基金研究】选择指数基金、ETF还是指数增强基金? 【基金研究】量化类公募基金十年回顾:从“边缘”走向“主流” 【基金研究】公募基金超高业绩能否持续—兼谈明年市场特征 【基金研究】个人系基金公司:公募基金现有格局的挑战者 【绩优基金榜单】 2021绩优基金4月榜单 2021绩优基金3月榜单 2021绩优基金2月榜单 2021绩优基金1月榜单 2020绩优基金年度榜单 2020绩优基金11月榜单 2020绩优基金10月榜单 2020绩优基金9月榜单 2020绩优基金8月榜单 2020绩优基金半年度榜单 【私募基金月报】 【私募基金月报】3月私募管理规模连续9个月创新高,管理人数量不增反降 【私募基金月报】金融市场遭遇“春寒”,2月私募策略指数跑赢沪深300 【私募基金月报】开年首月市场呈现震荡态势,私募策略指数跑输沪深300 【重磅原创】2020年中国私募证券基金行业年度报告(精简版) 【私募基金月报】11月私募备案大幅回升,私募全市场业绩指数整体表现较好 【私募基金月报】10月私募全市场业绩整体小幅回升,十大策略均取得正收益 【私募基金月报】9月私募基金整体收益输多胜少,但备案数量创年内新高 【重磅原创】2020年中国私募证券基金半年度报告 【重磅原创】2019年中国私募证券基金年度报告 【资产配置】 【资产配置】《黑天鹅》读书笔记:做好应对,而不是预测 【资产配置】理财子公司战略定位与产品线对比分析 【资产配置】从基金经理的投资行为看中国市场的投资机会 【资产配置】MOM来了! 【资产配置】一只好FOF是如何炼成的? 【量化因子】 【云通量化多因子】云通是如何让你的量化工作效率更高效的?(一) 【量化因子】量化超额回撤之怪象-2020 【量化因子】Which Test Assets?

|

文章参考来源:国泰君安期货《期权波动率指数的编制报告》、诚之的雪球专栏《A股市场恐慌指数》

文章参考来源:国泰君安期货《期权波动率指数的编制报告》、诚之的雪球专栏《A股市场恐慌指数》

:小于 F 且最接近于 F 的执行价;

:小于 F 且最接近于 F 的执行价; :由小到大的所有执行价(i=1,2,3…)

:由小到大的所有执行价(i=1,2,3…) :第 i 个执行价所对应的执行价间隔,一般为

:第 i 个执行价所对应的执行价间隔,一般为

:若

:若 ,则为

,则为 ,则为

,则为

:截止当天午夜 12:00 剩余的分钟数;

:截止当天午夜 12:00 剩余的分钟数; :从午夜凌晨 00:00 截止到期权最后截止时间点的分钟数;

:从午夜凌晨 00:00 截止到期权最后截止时间点的分钟数; :当天和最后截止日的分钟数。

:当天和最后截止日的分钟数。

【本文地址】

今日新闻 |

推荐新闻 |