浅谈错账更正 |

您所在的位置:网站首页 › 错账更正方法有几种 › 浅谈错账更正 |

浅谈错账更正

|

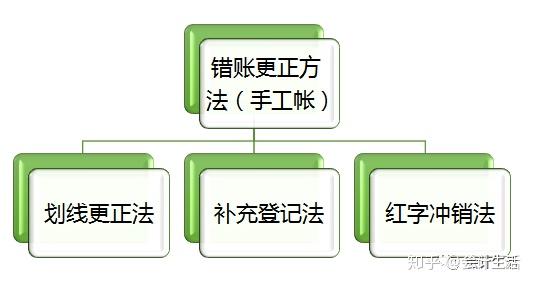

笔者公众号小文《漫谈会计查错》谈了会计记账过程中的“出错、找错”问题及方法,本篇延续之前小文,在对“找错”之后的改正方法做以分享: 1.现阶段,会计核算记录方式有两种:手工记账和会计电算化。2.错账情形通常有这么几个:  3.正统的错账更正方法有:划线更正法、补充登记法、红字冲销法。4.错账更正方法的起源依据:财政部《会计基础工作规范》(2019年修订)及相关统一会计制度5.手工记账环境下适用的错账更正方法为:  (1)划线更正法。应当将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记帐人员在更正处盖章。对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字。对于文字错误,可只划去错误的部分。(2)补充登记法。会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额,另编一张调整的记帐凭证,调增金额用蓝字,调减金额用红字。但发现以前年度记帐凭证有错误的,不应使用此法,应选择红字冲销法。(3)红字冲销法。已经登记入帐的记帐凭证,在当年内发现填写错误时,可以用红字填写一张与原内容相同的记帐凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记帐凭证,注明“订正某月某日某号凭证”字样。6.电算化环境下,之前正统的更正方法比如“划线更正法”存在无法适用或不可操作的尴尬,基于此,本人做了一定优化,仅供会计朋友参考:  (1)补充登记法。同手工记账环境下补充登记法操作方式一致。(2)负数冲销法。此说法是基于电算化特点对手工记账环境下红字冲销法做以适应性优化。功效与手工记账环境下红字冲销法一致。(3)当期修改法。基于会计电算化财务软件月末自动结转的特点,当月未结账凭证,出现会计凭证编制错误的话,可以及时进行更正。分两种办法,一种是直接查到对应凭证修改编制,另一种是凭证作废处理,重新编制凭证。这一办法是针对事中错误及时更正所采取的措施,这也是现实中软件做账会计常用的方法。(4)反结账操作法。基于会计电算化财务软件反结账反记账动能,可以对当年存在错误的凭证,通过“反结账—反记账—反审核”的程序,查到对应错误凭证进行修改。此办法,存在一定的操作失当数据丢失、凭证账簿频繁更改出错等风险,所以,一定要慎用。此办法,应特别注意两点:其一,不要轻易跨年反结账操作;其二,不要轻易更改涉及当期损益科目的凭证。7.无论何种记账方式,也无论何种办法对错账更正。共同的规律是:错账更正方法不影响记录经济业务核算科目的真实借贷发生额。为什么是这个规律呢?这里举个例子,其中原因可供读者在工作或学习中自我领悟。举例,应收账款记错为应付账款科目的凭证(1)出错凭证借:应付账款 100 贷:现金 100(2)错误的更正办法借:应收账款 100 贷:应付账款 100此方法人为的对应付账款科目借贷方增加了100元发生额。容易造成会计账簿反映信息不完整不真实不准确的错误。(3)正确的更正办法第一步,红字冲销凭证借:应付账款 -100 贷:现金 -100第二步,蓝字编制凭证借:应收账款 100 贷:现金 1008.错账更正,重要的事说三遍:不要影响真实业务核算科目借贷发生额!不要影响真实业务核算科目借贷发生额!不要影响真实业务核算科目借贷发生额!

|

【本文地址】

今日新闻 |

推荐新闻 |