境内IPO专题之返程投资 |

您所在的位置:网站首页 › 返程投资企业性质的认定依据 › 境内IPO专题之返程投资 |

境内IPO专题之返程投资

|

为规范境内居民返程投资的外汇管理问题,国家外汇管理局于2005年10月21日颁布了《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号,以下简称“75号文”)。此后,为进一步简化和便利境内居民通过特殊目的公司从事投融资活动所涉及的跨境资本交易,国家外汇管理局于2014年7月4日出台了《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,以下简称“37号文”),并以之代替原75号文。

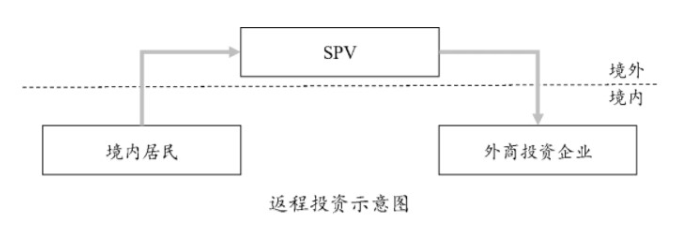

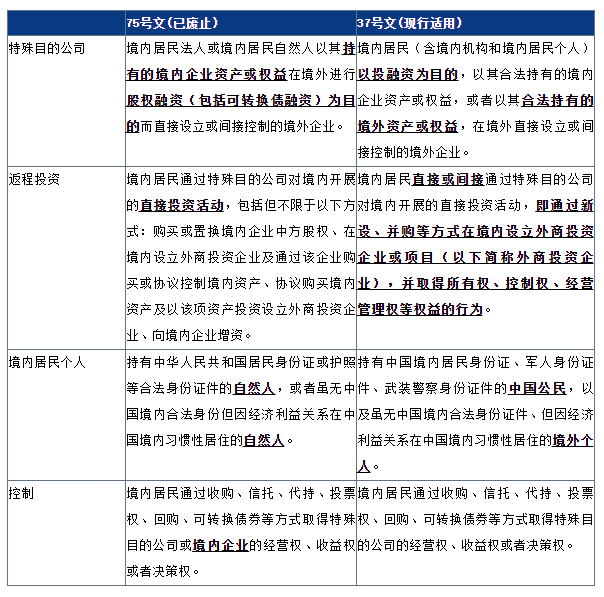

一、“返程投资”在75号文及37号文下的构成要件对比 根据37号文,国家外汇管理局及其分支机构对境内居民设立特殊目的公司实行登记管理,境内居民以境内外合法资产或权益向特殊目的公司出资前,应向国家外汇管理局或其分支机构申请办理境外投资外汇登记手续。 37号文与75号文在“特殊目的公司”、“返程投资”、“境内居民个人”等关键概念的差异表述详见下表:

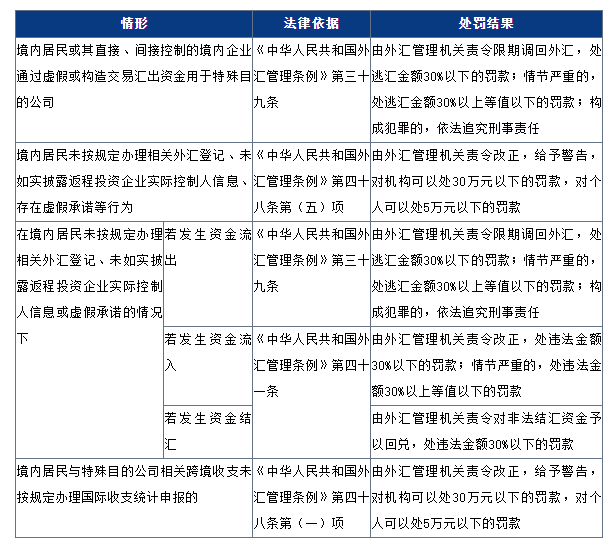

由上表可见,相比75号文,37号文不再强调特殊目的公司设立时的资金来源,只要是境内居民使用合法持有的境内外资产或权益所设立的公司都存在被认定为特殊目的公司的可能。同时,在境内居民境外设立特殊目的公司的目的上,由原来的“股权投资”扩大至所有的投融资活动。因此,实践中存在75号文项下不属于特殊目的公司但在37号文下被认定为特殊目的公司的情形。针对此种情况,37号文也明确了“先处罚、后补登记”的原则。37号文第12条规定,“本通知实施前,境内居民以境内外合法资产或权益已向特殊目的公司出资但未按规定办理境外投资外汇登记的,境内居民应向外汇局出具说明函说明理由。外汇局根据合法性、合理性等原则办理补登记,对涉嫌违反外汇管理规定的,依法进行行政处罚。” 就境内居民未按相关规定办理返程投资登记的情形,37号文进一步明确了相关罚则:

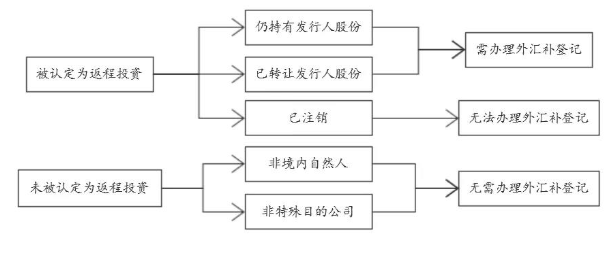

二、拟IPO企业存在返程投资的处理方式 拟IPO企业及其相关股东可能因股东(尤其是控股股东/实际控制人)未及时办理返程投资登记而被外汇管理局处予行政处罚,进而对拟上市企业的IPO进程造成一定程度的影响。结合已过会案例,我们将拟上市企业涉及返程投资问题的处理方式归纳如下:

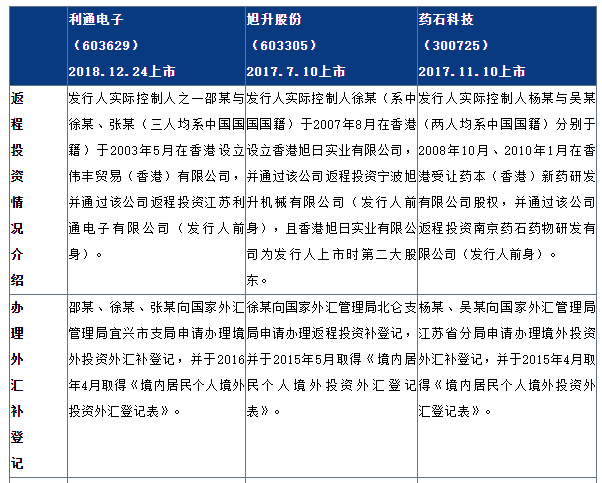

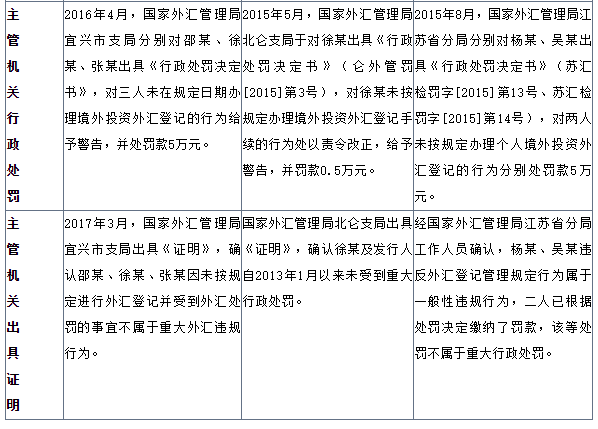

1. 实际控制人因违反外管规定而受到行政处罚,并在上市前完成补登记

综合以上案例,若发行人实际控制人曾设立特殊目的公司进而通过返程投资的形式持有发行人股份,则无论该特殊目的公司在发行人上市时是否仍系发行人股东,发行人实际控制人都应依法进行外汇登记或办理外汇补登记,并进一步论述未及时进行外汇登记是否构成重大违法行为、补登记时可能面临的或确已存在的行政处罚是否导致发行人面临重大风险。针对此种情况,我们理解可从以下角度予以解释: (1)自然人通过特殊目的公司向发行人出资事宜已补办外汇登记手续,相关瑕疵已解决; (2)自然人虽曾因返程投资被处以行政处罚,但已及时、足额缴纳罚款,未导致任何争议、纠纷; (3)发行人已取得外汇主管机关出具的相关行为不属于重大违法违规行为的确认意见。 2. 实际控制人曾返程投资并持有发行人股份,但特殊目的公司已于发行人上市前注销

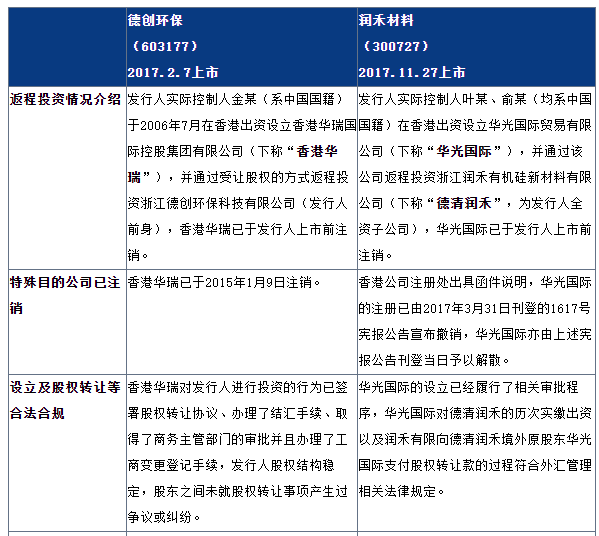

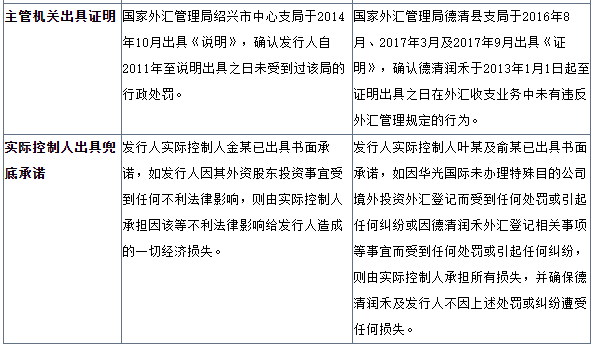

虽然发行人实际控制人在历史上曾设立特殊目的公司并通过返程投资的形式持有发行人/发行人子公司股份,但由于该特殊目的公司已不再持有发行人/发行人子公司股份,未办理返程投资登记的不规范行为已经消除;同时由于该特殊目的公司已注销,发行人实际控制人按现行相关外汇规定办理返程投资补登记手续已不具有可操作性与必要性。针对此种情况,我们理解可从以下角度予以解释: (1)特殊目的公司已注销; (2)特殊目的公司的设立、历次股权转让等行为均合法合规、未造成争议及纠纷; (3)发行人已取得外汇主管机关出具的未受到过相关行政处罚的确认意见; (4)实际控制人已出具兜底承诺,就历史上未办理返程投资登记可能受到的任何处罚或纠纷承担所有损失。 3. 实际控制人拥有境外合法身份证件而不被认定为“境内居民个人”,因此无需根据75号文或37号文的规定办理返程投资登记 37号文中将“境内居民个人”定义为持有中国境内居民身份证、军人身份证件、武装警察身份证件的中国公民,以及虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。同时,根据《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(汇发[2015]13号)之附件1第2.5项的进一步明确,对于同时持有境内合法身份证件和境外(含港澳台)合法身份证件的,视同境外个人管理。对于境外个人以其境外资产或权益向境外特殊目的公司出资的,不纳入境内居民个人特殊目的公司外汇(补)登记范围。 基于以上规定,对于取得外国永久居留权且未在中国境内习惯性居住的中国公民,可以界定为非境内居民个人,视同境外个人管理,如其是以境外资产或权益向特殊目的公司出资,则无需办理境内居民个人特殊目的公司返程投资的补登记。 如2017年7月6日上市的睿能科技(603933),发行人实际控制人杨某控制的睿能实业有限公司以货币资金出资设立了福建睿能电子有限公司(发行人前身)。发行人实际控制人杨某虽原系中国大陆居民,但其于2007年4月获得香港居民身份证并常居香港,并于2014年6月成为中国香港永久居民并领取了香港永久性居民身份证。因此,上市团队认为,睿能实业有限公司对发行人投资不涉及返程投资。 此外,2017年6月15日上市的菲林格尔(603226)亦存在类似情形。上市团队认为,发行人实际控制人丁某虽设立了三家外资股东企业,且通过该三家外资股东企业持有发行人股权,但丁某在37号文生效前已取得新加坡国籍近10年,因此应视同境外个人管理,按照相关外汇规定补办外汇登记手续已无必要性。 4. 境内居民所设境外公司并非75号文下的“特殊目的公司”,无需办理外汇补登记 2018年4月28日上市的文灿股份(603348),上市团队认为,75号文下的特殊目的公司系在境外进行股权融资(包括可转换债融资)为目的而设立,而发行人实际控制人唐某在设立雄邦实业有限公司(以下简称“香港雄邦”)时并非以境外股权融资为目的,亦未通过任何股权融资(包括可转换债融资)行为向雄邦压铸(南通)有限公司(系发行人控股子公司,以下简称“南通雄邦”)出资,故香港雄邦不属于75号文项下认定的特殊目的公司。 值得注意的是,虽然上市团队认为香港雄邦不属于75号文项下的特殊目的公司,但其认为香港雄邦在37号文下构成特殊目的公司,且香港雄邦对南通雄邦的出资行为构成返程投资,发行人实际控制人应办理返程投资补登记。但由于香港雄邦在37号文正式发布并实施前已向香港税务局提交了《商业登记-通知结束业务》,并于2015年6月向香港公司注册处提交《撤销注册申请书》,于2015年10月正式注销,因此香港雄邦未根据37号文的规定履行补登记手续。 三、总结 如前分析,若拟IPO企业在历史上曾涉及境内自然人在境外设立公司并通过该公司持有发行人股份的情形,首先应判断上述行为是否符合37号文中对于“境内居民个人”、“返程投资”、“特殊目的公司”的定义。如构成返程投资,境内居民应及时向外汇管理局申请办理外汇补登记手续。若发行人或相关股东在办理外汇补登记手续时因曾发生的违反外汇管理规定而受到行政处罚,发行人及相关股东应尽可能取得处罚机关出具的不属于重大违法违规行为的证明。实际控制人也可视情况出具兜底承诺,承诺承担发行人因该事项可能引致的所有损失。 |

【本文地址】

今日新闻 |

推荐新闻 |