从财报质量分析角度看森马服饰 $森马服饰(SZ002563)$ @月明肥锡下天风 前言 森马服饰 因为balabala童装的原因,近几年一直受到市场... |

您所在的位置:网站首页 › 财务问题原因分析 › 从财报质量分析角度看森马服饰 $森马服饰(SZ002563)$ @月明肥锡下天风 前言 森马服饰 因为balabala童装的原因,近几年一直受到市场... |

从财报质量分析角度看森马服饰 $森马服饰(SZ002563)$ @月明肥锡下天风 前言 森马服饰 因为balabala童装的原因,近几年一直受到市场...

|

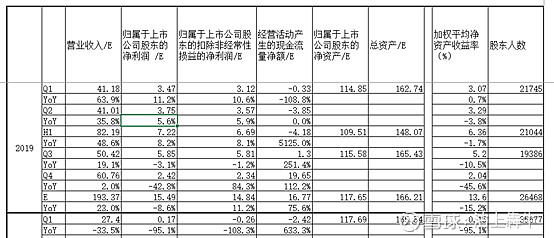

来源:雪球App,作者: 沽上犇牛,(https://xueqiu.com/1950008728/151672259)  $森马服饰(SZ002563)$ @月明肥锡下天风 前言 森马服饰因为balabala童装的原因,近几年一直受到市场的一个高度关注,同时又由于其休闲装的拖累,这几年其股价一直是高高低低的在一个底部区域徘徊。那么森马的经营到底怎么样呢,下面就通过19年的财报做一个简单分析: 第一部分 基本数据

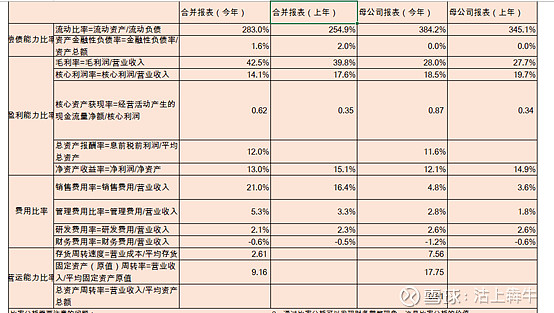

第二部分 经营中亮点 省略 第三部分 经营中存在的问题: 省略 第四部分 财务报表分析 通过分析森马服饰2019年年报中合并与母公司的三张报表可以看出: 1、 公司发展战略分析: 母公司的投资性资产占比为37%,经营资产占比为61%,因此森马是一经营与投资并重型公司,经营占主导地位。同时公司的控制性投资扩张效果很不理想,利用33.8亿的投入只撬动了12.4亿的资产扩张,扩张投入比为0.37。 2、 引资战略分析 从母公司报表可以看出公司的发展动力主要来自于利润积累和股东入资,占比为46%和36%,其次为经营性负债和金融性负债,分别为18%和0%。 通过引资战略可以看出: 1) 经营性负债占不大,只占到第3位,整体金额为26.2亿,说明公司对于上下游的占款能力不强,拆分看主要是对上游供货商(面料,辅料及加工厂)的资金占用情况不错,为17.9亿预收款项为5亿。 2) 股东入资占据第二位,说明公司的发展还是要依靠股东的投入,某种程度上说明公司所处赛道不够优秀有很大关系。 3) 金融性负债为0,说明公司的资金管理成绩斐然。考虑到服装行业存货是一个绕不开的包袱,那么公司能做到金融性0负债,从另一个方面说明管理层的优秀。 4) 利润积累占到第1位,说明公司这些年的经营还是攒下了真金白银,同时考虑到公司所处的服装并非特别好的赛道,更证明了公司经营管理层的优秀。 3、 营运质量分析: 1) 大存大贷分析 母公司只有资金没有短期借款,合并报表有大量的货币资金和少量的短期借款。主要货币资金在母公司,为22亿,同时合并报表有少量的短期借款但借款与货币资金量相比相差很多。因此说明公司不存在大存大贷的问题。 2) 母公司对子公司资金管理分析 从合并报表和母公司报表可以看出,母公司和合并报表都存在货币资金,同时合并报表有少量短期借款,说明是子公司对外进行了借款,考虑到森马的货币资金很大,因此不排除这部分借款是与银行的一种象征性借款。同时母公司通过其他应收款向子公司提供了10亿的资金支持,说明森马对子公司采取了分权与集权想结合的管理模式,这种模式在调动子公司经营积极性方面是有利的,但也会造成不必要的借贷,增加了不必要的利息支出。 4、 存货分析 通过年初年末可以看出不论是合并报表还是母公存货都是下降的,母公司基本稳定,合并报表下降相对明显,同时存货金额较大,合并报表为41.09亿的存货,考虑到公司的经营特性,主要还是收购海外童装品牌造成的,关注公司如何处理存货及处理进度和速度。 5、 应收款项分析 对比年末年初可以看出合并报表和母公司应收账款变动情况是反向的,合并报表保持了一个微幅增加,母公司保持了一个下降,幅度相对明显,从结构上看全部为应收账款,且金额较大(母公司39亿的应收账款有一半是对子公司的内部应收)。这说明一方面母公司在19年收款能力不错。另一方面公司的行业地位话语权不够强势。 6、 预付款项与应付账款 通过对比年初年末可以看出不论是合并报表还是母公司,预付款项都是增加的。特别是母公司增幅明显将近5倍的一个幅度,同时合并报表小于母公司金额,说明以母公司为核心的集团对于经营的扩张是比较激进,但不巧的是遇到了今年的新冠疫情,这下森马的存货估计又得增加不小的一笔了。 应付款项,母公司和合并报表都是一个不小幅度的减少,但绝对金额较大,说明公司在年度内加大了对上游供货商的资金支付,同时仍然占用了不少资金。 7、 其他应收款分析 合并报表中其他应收款占总资产比例为1.2%,大于常规1%的判断标准,说明存在其他公司或者个人对森马的一个占款情况。作为一家民营企业,这对于一个优秀的管理层来说显然是一个扣分项。 母公司的其他应收款为12.29亿,刨去对子公司10亿的资金支持外还有2.29亿,占总资产的占比为1.49%,说明森马母公司在其他单位或人员占用公司款项方面做得也不够理想。 8、 商誉与无形资产分析 公司合并报表商誉为0,无形资产为7.23亿;两者占资产的比为4.4%;其中土地使用权占到将近一半的数额,因此森马在这一块问题不大。 9、 利润表分析 1) 利润率分析 a) 毛利率 对比年初年末可以看出,公司报表的毛利率基本保持一个稳定略有上升的趋势,这也说明19年公司的盈利能力整体是提升的。 核心利润率的发生了一个小幅度的下降,说明公司今年的费用提升不少,一定程度上反应出公司盈利能力的下降。 综合毛利率和核心利润率看,公司盈利能力短期还是受到了影响,关注后续变化趋势。 2) 公司利润与战略匹配分析 通过分析母公司净利润的三大构成可以看出,核心利润为22.77亿,投资收益为0.53亿,与公司的经营投资并重,经营占大头的战略大体是匹配的,但投资资产占37%,却只贡献了核心利润的1/40分之一数量的利润,说明公司的投资资产盈利能力并不好。 3) 净利润及净利率分析 受核心利润率下降的影响,公司的净利润和净利率都是下降的。 10、 现金流量分析 公司合并核心利润获现率为0.62倍,母公司为0.87倍,属于不及格水平,这造成这样的原因,既有公司经营现金流的原因,也有加大给上有供货商资金支付力度有关系。关注后续核心利润获现率的变化情况。 同时公司经营现金流量对于投资现金流出的覆盖率在小于1倍,说明公司今年在投资活动中现金流出较大,公司处于一个新的扩张期。 11、 比率分析:

1) 偿债能力分析 母公司的金融性负债为0,合并后金融性负债不到资产的2%,因此公司的偿付完全没有压力。同时会有部分利息支出,但影响不大,可以忽略。 2) 盈利能力分析 公司的毛利率虽然保持了一个稳定略增长态势,但核心利润下降较多,说明公司费用上升更多,费用提升超过了毛利润的提升。 受核心利润率的下降,公司的净资产收益率也小幅的下降。 3) 费用比率分析 通过对比年初4项费用比率,可以看出4项费用中销售费用率和管理费用率大幅上升,研发费用率和财务费用率小幅下降。造成这个原因应该还是跟18年收购海外童装品牌造成的,关注后续整合效果。 12、 小结: 通过对公司三张表的分析,可以看出色森马服饰在并不优秀的赛道里,取得了不错的营业成绩,但19年报表中也体现出了公司核心利润率下降,核心资产获现率不足等问题。说明公司一个近忧型公司。至于公司能否重回增长赛道,还要看公司后续的经营能力方向是否能较好的契合住社会与行业的发展变革。 第五部分 总结 考虑到森马的童装开始下沉3/4线城市寻找新的增长极,和当下的估值及价格,可以考虑当下的森马是一个具有中期博弈价值的标的。 利益披露: 本人持有部分仓位森马,本文主要为个人持股跟踪与思考记录,不作股票推荐。 同时考虑到所持仓位,如果后续市场再给合适价格,不排除未来72小时买卖的可能性。 |

【本文地址】

今日新闻 |

推荐新闻 |