营收的角度看银行的内生性增长 |

您所在的位置:网站首页 › 营收增长的原因 › 营收的角度看银行的内生性增长 |

营收的角度看银行的内生性增长

|

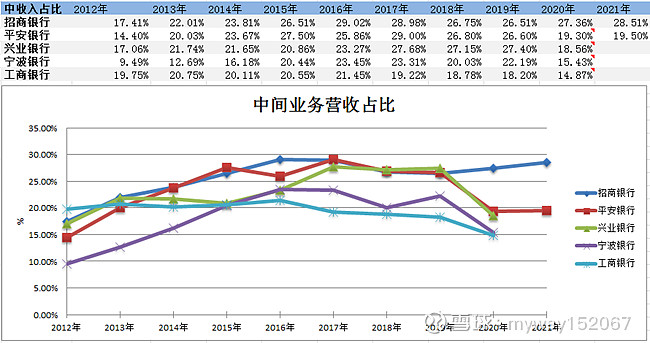

来源:雪球App,作者: 青梅煮酒书苑,(https://xueqiu.com/4825443079/216499300)  本文2022年3月首发于《证券市场红周刊》,现分享一下~ 2021年网页链接{$招商银行(SH600036)$}年报显示:报告期内,本集团实现营业收入3,312.53亿元,同比增长14.04% ;实现归属于本行股东的净利润1,199.22亿元,同比增长23.20% ;实现净利息收入2,039.19亿元,同比增长10.21% ;实现非利息净收入1,273.34亿元,同比增长20.75% ;归属于本行股东的平均总资产收益率(ROAA)和归属于本行普通股股东的平均净资产收益率 (ROAE)分别为1.36%和16.96%,同比分别上升0.13和1.23个百分点。 2021年网页链接{$平安银行(SZ000001)$}年报显示:2021年,总资产接近5万亿元,营业收入1,693.83亿元,同比增长10.3%;净利润363.36亿元,同 比增长25.6%;不良贷款率1.02%,较2016年末下降0.72个百分点;拨备覆盖率288.42%,较2016年末 上升133.05个百分点;资本充足率满足监管要求。 2021年网页链接{$兴业银行(SH601166)$}年报显示:经营业绩持续提升。公司“轻资本、轻资产、高效率”转型成效持续显现,资本内生能力不断增强。总资产 8.60 万亿元,较上年末增长 8.98%;风险加权资产 6.10 万亿元,较上年末增长 7.75%;营业收入同比增长 8.91% 至 2,212.36 亿元;归属于母公司股东的净利润同比增长 24.10% 至 826.80 亿元; ROE 回升 1.32 个百分点至 13.94%。总资产、营业收入、净利润增速高于风险加权资产增速,风险加权资产占总资产比重较上年末下降 0.81 个百分点,核心一级资本充足率较上年末上升 0.48 个百分点至 9.81%。 银行营收增速和宏观 很多观点认为银行与国家宏观经济相关性比较强,通过对比10年GDP复合增速9.26%,国家广义货币供应量(M2)复合增速10.78%,各项存款余额增速11.18%,各项贷款余额增速13.05%。几家股份行看,招商银行和兴业银行的营收年化增速为13.17%和13.96%,稳健增长,均高于M2和GDP增速,与贷款余额增速相当且略高。平安银行的营收复合增速为19.04%,增速快,比较激进。工商银行的营收增速由于没有公布2021年业绩,故采用9年复合增速数据7.12%,与GDP增速相当。再看看城商行宁波银行的情况,营收复合增长率为20.80%,增速迅猛。说明:①银行业不像很多人说的,我们银行业已经世界最大没有什么成长空间。银行业是经营货币的,只要经济增长,M2会不断增加,银行的规模就会增加。银行的营收增速是高于M2和GDP增速的,国有大行增速与GDP和M2大致相同,股份行的增速高于GDP和M2。②银行增长不是与GDP和M2增长速度完全同步,银行业有固有的周期,且与经济周期不完全同步。 个人整理自国家统计局和公司年报 本文从营业收入的角度来分析到一下银行的内生性增长和经营可持续性,从银行的收入结构上看,银行业的营业收入分为净利息收入、中间业务收入(手续费和佣金净收入)和其他收入。在我国的银行业中,收入都是以净利息收入为主,随着银行业引入巴塞尔银行协议(资本充足率的要求使银行的杠杆受限)和依赖资产规模扩张的旧模式遇阻时,净利息收入为主的银行面临的转型压力更大。 中间业务收入 中间业务是指银行不投入资金,只是依靠银行信誉、业务、技术、机构和人才等方面的优势,不形成银行资产负债表内的负债和资产,给银行带来非利息收入的业务。银行的中间业务品种繁多潜力巨大。国际先进银行的中间业务占比巨大,目前有部分国际先进银行的中间业务高达70%以上。我国银行业中间业务占比比较低,而且某些中间业务收入占比高的银行也是将某些利息业务伪装转移列入到中间业务。整体上我国银行业的中间业务整体上处于发展初期,加上①我国银行业目前实施分业经营制(国外好多银行是混业,多牌照),同时②很多中间业务受法律限制。 个人整理招商银行、平安银行、兴业银行3家股份行,工商银行 1家国有行,宁波银行 1家城商行年报数据,如下:

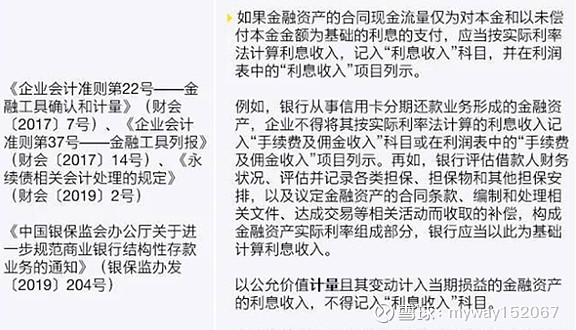

个人整理自公司年报 发现招商银行的中间业务稳步提升。而其他的银行在2020年数据突然向下,招商、平安已披露2021年年报,整理数据时感觉很奇怪,平安银行2021年披露2020年的中间业务收入计算中收比为19.3%,而2020年年报披露的2020年的中间业务收入计算中收比为28.3%,数据对不上,差异比较大而且年报中没有找到注释。同样的问题出现在兴业银行、宁波银行和工商银行。后来发现兴业银行在2020年报有注释:自 2020 年起,公司将信用卡分期业务收入进行重分类,将其从手续费及佣金收入重分类至利息收入,往期与手续费及佣金收入和利息收入相关的财务指标已重述。同样。宁波银行2020年年报也有同样注释。工商银行银行2020年数据计算2019年中收比为15.9%,2019年数据计算2019年中收比为18.2%,2020年报也没有注释。 我发现是个会计准则变更的问题,2021年2月5日,财政部、国资委、银保监会和证监会发布了《关于严格执行企业会计准则切实加强企业2020年年报工作的通知》(以下简称“通知”)。如下:

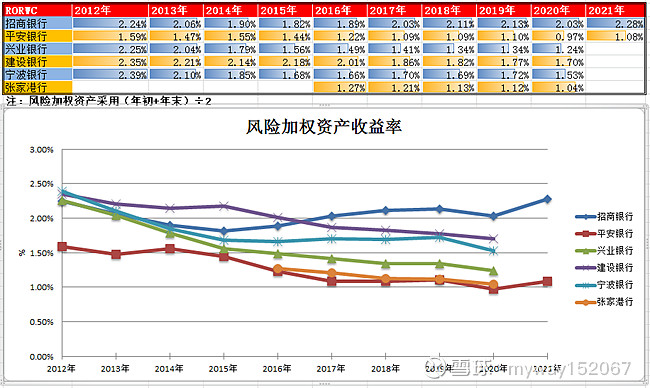

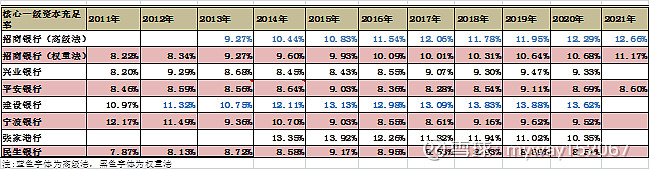

我先后和平安银行和招商银行打电话确认: 1、 问:平安银行的2021年年报计算的2020年中收比为什么大幅降低?是不是会计准则变更问题?即:信用卡分期业务收入从手续费及佣金净收入转回到利息收入。 平安银行:是的,是2020年2月会计准则新规,银行卡分期业务列入到利息收入。平安银行年报披露比较早,1月推出,所以年报没有注释,但是我们银行2021年1季报有披露。这个不影响银行利润。 2、 问:我关注到很多银行受会计准则影响,银行卡分期业务不能列入到中间收入,导致很多银行2020年中间业务营收占比大幅下降,招商银行的2021年报中为什么没有出现2020年中间业务收入占比由于会计准则调整大幅降低的问题?年报中没有会计准则的调整解释。 招商银行:我们不存在这个问题,我们银行年报披露很详尽,我们银行要求比较严格,很早以前我们就将分期付款的业务收入严格按照按规定列入到利息收入,所以这个会计准则对我们没有影响。我们银行一直是专注于零售业务。比如我们的负债端都是存款为主,有的银行负债端同业占很大部分,每家银行可能都有自己的特色和模式,这就和个人一样,差异化,我们不好做出评论。 3、 问:是的,招行年报披露很详尽,比如加权风险资产高级法和权重法招行年报都做了披露,其他系统性重要银行都只是披露高级法。这个准则会对未来银行业务有什么影响吗?我听过戴相龙行长一个讲座,讲到国内外银行的差异,国外银行的中间业务发达,占比很大,有的在50%以上。假设未来像国外一样低利率甚至零利率,营收占比的银行就会有很大的竞争优势,毕竟中间业务的营收不消耗银行资本金,是这样吗?另一个就是国外银行的国外业务占比很大,美国的银行国外业务占比超过50%,而我们银行业的国内业务占比在80%以上,国际化这块会有很大潜力吗? 招商银行:一、国外的利率的其实并不低,有的在2%左右。二、国外的银行是混业经营,好多银行有投行业务,不像国内银行业务分业经营,牌照受限。所以(国外银行)中间业务收入占比显得比较高。三、目前招行还是零售为主,立足于国内,拿不到国外的零售牌照。就像渣打银行也是以亚洲地区为主,不像巴克莱银行等,他们是全球化同时业务广泛。四、很多银行把信用卡分期业务收入列入到中间业务提高(报表)中间业务占比,并没有改变银行利润,但是,中间业务不消耗资本金,银行增速上规模谁来给钱(融资)呢? 4、 问:就最后一点,很重要,作为一个投资者来说,我们投的是生意和公司,不是博取股票差价,希望投的是银行能有内生性增长特征,银行的内生性可持续发展很重要,是吗?比如:银行通过自我造血来发展或者扩规模。混业经营含有投行业务是不是风险更大呢? 招商银行:混业经营含有投行业务的银行比传统的银行风险可能要高一些。 通过中收入比得出简单结论: 1、 银行的中间业务收入虽然占比很小,但能体现一家银行的竞争力,中间业务的收入不消耗银行资本金,靠的是银行信誉、业务、技术、机构和人才等方面的优势。也许中间业务收入高就是某银行具备一个微弱护城河的表现或者在行业竞争中具有一定的优势。 2、 很多银行将利息收入伪装转移到了手续费及佣金收入,提升了中间业务占比,虽然不影响银行利润,但是影响了经营情况的真实性,可能会影响到我们对银行的竞争优势分析,要还原真实数据看。同样估值和利润情况下,我比较倾向于支持选择真实中间业务占比高的银行这一观点。 净利息收入 银行的利润可调节空间太大,相对来说,营收可靠性就要强很多,净利息收入在银行业的营收中占比较大,是营收研究的重点,获取资金利息差便是银行的利差业务了。 净利息收入=生息资产×生息资产平均收益率-计息负债×计息负债平均成本率。 换一种说法是净利息收入与资产规模和净利差、净息差相关,本文先不讨论利息相关的因素,我们讨论另外一个因素——资产规模。 从规模上看,目前的银行的资本扩张受限与资本充足率相关,资本充足率是引入巴塞尔银行协议以来给银行带的紧箍咒,防止银行无限制上杠杆。核心一级资本充足率=核心一级资本净额/风险加权资产×100%。资本充足率提升的办法有两种: 一、提高分子,而提升核心一级资本增长由两个途径可以实现,即:外部股权融资实现增长和自身创造利润实现增长,要实现内生性增长就是不依赖外部融资,仅靠自身盈利来实现增长。目前提升核心一级资本的办法有①定向增发、配股、优先股和可转债(需完成转股)。这里面可能还产生了一种隐含的套利机会,这属于我投资体系的另外一部分,暂且不谈。定向增发会稀释老股东权益,配股就是向股东配股融资,可转债介于两者之间。②最好的是自身创造利润留存资本金充实核心一级资本实现增长,内生性增长就源于此。 二、降低分母,相当于将风险加权资产配置在低权重资产上(调整风险加权资产结构),或者直接收缩信贷规模。这个最大的后果肯定是利润和营收增速受限,毕竟规模减小了嘛! 这里面最优秀的模式肯定是银行依靠自身创造利润实现增长,不依赖外部融资,充实核心资本保证规模扩张兼顾分红回馈股东,可持续经营。从生意的角度讲,这个和我们投资一家公司一样,公司每年靠经营利润完成业务扩张和分红且可持续,不依赖外部融资(就是我们后面不需要在不断的追加投资)。这也许是我们选择银行的一个好视角。 《2018年巴菲特致股东的信》中描述到: 寻找收购对象的时候,我们的原则是:可持续的竞争优势、优秀的管理层、基于有形运营资产的高收益率、高内生性增长,最后,也是最重要的,价格一定要合理,我们要的是物美价廉、童叟无欺。 风险加权资产收益率RORWA 核心一级资本充足率自我补充能力基本上可以认为是于银行的内生性成长能力,衡量银行自我补充资本充足率的指标就是RORWA,单位风险资产的获利能力往往决定了一家银行是否具有内生性增长的潜质,RORWA计算中的净利润和风险加权资产这两个因子和核心一级资本充足率有密切的关联。统计股份行、国有大行、城商行和农商行的RORWA如下:

个人整理自公司年报 显然,按RORWA计算看:①招商银行在自我补充资本充足方面有一定的优势,当然这个指标也是仅供参考。因为RORWA指标也有一定的缺陷:就是银行风险加权的结构不变,政策原因,调整资产承担的系数导致风险加权资产变化。风险加权资产,就是以银行持有的各项资产所承担的风险的不同,分别乘以监管部门规定的不同加权系数(如:国债为0,个人房贷为50%,普通企业贷款为100%等)后加总得出。监督政策会引导银行对资本的高效利用。就是监管部门强制要求银行按照其持有的风险加权资产总额配比固定比例的自由资金。同样总额的资产,若加权系数不同,银行为之准备的本金也不同。因为权重是人为划分的,不是真正的资产风险决定的。比如:比如国家鼓励小微企业贷款,就降低小微企业权重,直接改变了风险加权资产。所以,从这个角度说:②银行的政策性因素还是很大的。 最后我们还是公开参考银行的有没有融资+分红+核心资本充足率的综合角度来思考银行的内生性增长。 核心一级资本充足率 核心资本充足率对银行的重要性不言而喻,如果不达标,监管部门会限制银行放贷规模;限制银行员工薪酬;限制银行向股东分红;限制银行开设分级机构;限制银行投资其他金融机构;停止银行某些业务直到资本充足率达标。

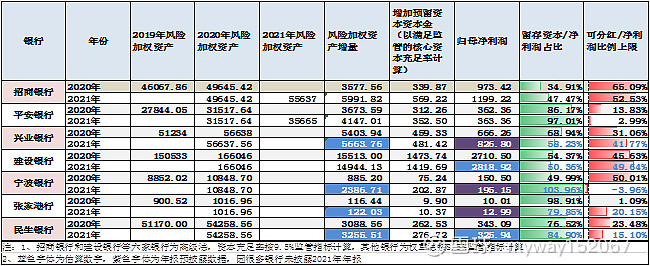

个人整理自公司年报 其中,兴业银行有2017年260亿定向增发和500亿可转债融资,平安银行有260亿可转债融资(已完成转股),宁波银行有100亿可转债融资(已完成转股)和120亿配股(2021年11月已完成),张家港有25亿可转债融资。2017年260亿定向增发完成后,明显看到2018年兴业银行核心一级资本充足率提升。宁波银行有100亿可转债融资,2019年已完成转股后2019年核心一级资本充足率提升。 规模增长和股东回报的平衡 保持新增风险加权资产的监管最低核心资本充足率的情况下银行的极限分红能力(不考虑融资):

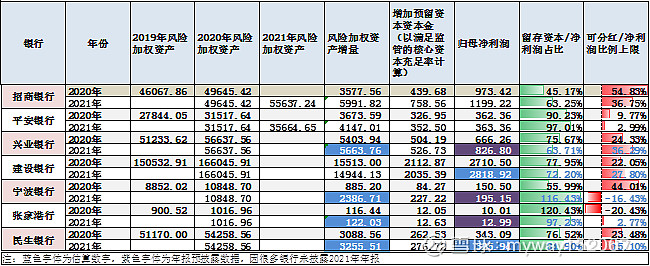

这个要结合核心一级资本充足率看,就是新增的加权资产满足监管的情况下的,估算的银行极限分红能力,像招商银行和建设银行 ,核心资本充足率比较高,利润扣除留存资金后,可分红的能力比较强且有持续经营能力。兴业的核心资本充足率9.33%高于7.5%,扣除留存资金,2021年极限分红能力也是比较高的,且有持续经营能力。如果预测数据准确,那么农商行代表张家港行今年的分红能力有所提升。平安银行的核心资本充足率8.6%刚刚高于7.5%的监管红线,扣除留存资金,2021年极限分红能力已经很低了,说明平安最近规模冲的太快了,消耗的留存资本大,如果维持分红率和,要么降核充(但没什么可降空间),要么融资维持扩张和分红,融资需求看来很迫切!宁波银行同样有类似的问题,不过宁波银行的核充比较高,维持分红可以适当降低核充(利润不能覆盖新增风险加权资产的监管最低核心资本充足率),另一方面说明宁波银行这两年规模扩张的有点快。最惨的是民生银行,比平安银行更窘迫的境遇是除了面临相通的情况还面临着不能扩张规模导致的利润下降,说明民生还在谷底,要么融资(几百亿的转债),要么时间换空间。 保持新增风险加权资产的监管最低核心资本充足率的情况下银行的最大分红能力(不考虑融资):

这个表的意思是维持现有资本充足率情况下(维持目前资本扩张能力)可分红能力。就是利润在留存资本(充实核充,维持规模扩张能力)+分红(回报股东)之间的平衡,内生性增长的银行应该是前面的利润能满足后面两者。 当然,以上很多数据(除了招商银行和平安银行已披露2021年年报)没有年报披露只是个人推算,所以仅供参考!只是提供一种探讨分析银行内生性增长的思维框架和视角。 最后,内生性增长本身不是一个明确的报表指标,而是一种银行经营的状态。对于高内生性增长、有可持续竞争优势的公司(银行)有那个投资者不喜欢呢? @今日话题 @银行ETF @云蒙 @否极泰董宝珍 声明:本文所列举银行只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,买者自负! |

【本文地址】