伊利股份2022年年报分析 一、营收及利润分析营收同比增加127亿,但是剔除 澳优 的60亿营收贡献则同比增加67亿,同比增长6%。净利润同比增长8... |

您所在的位置:网站首页 › 营收增加的原因 › 伊利股份2022年年报分析 一、营收及利润分析营收同比增加127亿,但是剔除 澳优 的60亿营收贡献则同比增加67亿,同比增长6%。净利润同比增长8... |

伊利股份2022年年报分析 一、营收及利润分析营收同比增加127亿,但是剔除 澳优 的60亿营收贡献则同比增加67亿,同比增长6%。净利润同比增长8...

|

来源:雪球App,作者: 昴星团PW,(https://xueqiu.com/4477794167/250567534) 一、营收及利润分析

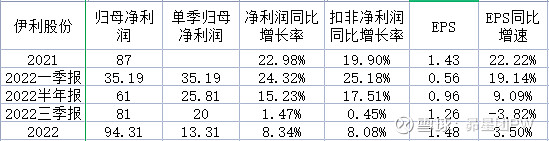

营收同比增加127亿,但是剔除澳优的60亿营收贡献则同比增加67亿,同比增长6%。净利润同比增长8.34%,但澳优贡献净利润为负数,伊利剔除澳优数据后净利润增速高于营收增速,说明不算澳优的业务净利率有所提升。整体上看,产品毛利率上升,净利率由于澳优业务的拖累而有所下降,在去年需求不足加上通货膨胀的环境下取得这样的成绩可以说是很不错了。

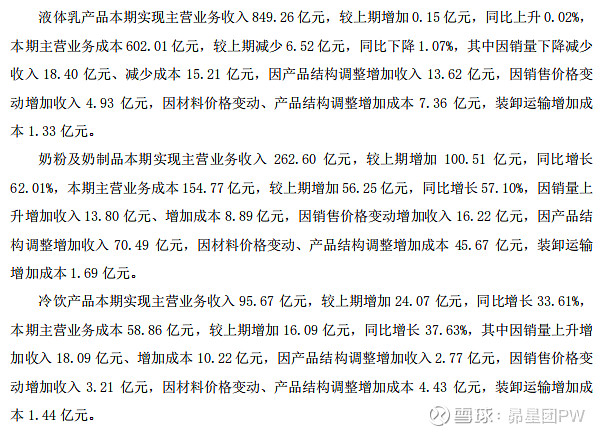

伊利将收入和成本变化的各种因素很详细地拆分并列示出来,这一点必须点赞。从报告中我们可以清晰地看到液体乳业务是销量下降的,但结构调整和销售价格变动弥补回下降的营收,也就是说高价产品应该卖的更多了,同时产品价格有一定的上涨。报告中也提到推出了各种新产品,这些产品名目繁多,价格也比普通产品更高。另外部分成本的增加是由于材料价格变动和装卸运输成本的上升,对应了通货膨胀的背景,预料2023年这部分成本会有所下降。

奶粉和奶制品以及冷饮产品的销量都是同比上升的,且价格变动和结构调整也提升了利润,这两部分业务是伊利目前业务增长的火车头。其中奶粉和奶制品营收大增包含了澳优的贡献,体现在“产品结构调整”带来的增量中,后文再进行具体分析。 - 二、费用分析

销售费用率及管理费用率有所提升,销售费用同比增加36亿,减去澳优所占的约22亿,还增加14亿,同比增长约7%,基本能够对应营收的增速。管理费用增加11.5亿,澳优占6亿,剩余增加5.5亿,同比增长13%,相对来说增速有些高,根据报告中所述变动原因主要是合并澳优及职工薪酬增加,如果除去澳优的费用还有增长13%那在去年工资增长是有点多的,在附表可以查到全年职工薪酬增加约9亿,即使把澳优的管理费用全部算作薪酬费用予以剔除,那么伊利工资涨幅还是超过了10%。不知道是不是该说伊利良心,那么困难的环境下还给员工大幅涨工资,也或许与通胀有关联。研发费用的增加主要是合并澳优导致,澳优的研发费用就已经占了2亿。总的来说伊利净利率被澳优拖累,合并后费用大增但没有贡献利润。财务费用方面利息收入增加得比利息支出更多,因此全年利息净收入2亿,这么看伊利借的钱越多反而赚得越多,具体后文进行分析。 - 三、营运效率分析

各周转率下降,周转天数上升,符合去年的经济环境背景,今年有望好转。存货大幅增加60亿,减去澳优的22亿,同比增加38亿,同比增速约43%。主要增加的是半成品和库存商品,看来去年伊利产品的销售也确实在大环境下出现了一些阻滞,今年多少有些去库存的压力。此外2022年存货减值近6亿,导致资产减值损失比去年多了近4亿,一定程度上拉低了净利润。应收账款增长47%,预付款项增长22%,但绝对值上合同负债和应付账款增加得更多,伊利对上下游企业的资金占用能力仍然很强。 - 四、财务健康状况分析

资产负债率增加得较多,这次与合并澳优无关,因为澳优的资产负债率比伊利更低。根据资产负债表数据可知主要是长短期借款增加导致,比2021年末增加了约160亿,此外预付款项+合同负债也增加了约40亿。关于借款的用途伊利没有在报告中详细说明,一方面可能是收购澳优所需,另一方面是在建工程投入,但伊利到期末账上还有338亿的货币资金,其中332亿是银行存款,其中也只有7亿是受限制的,为什么还要多借债160亿呢?或许与补充流动资金有关,毕竟伊利的流动比率、速动比率都是比较低的,让账上保持稳定比例的货币资金,准备足够的资金以免遇到突发情况。加上去年连续降息,利率处于低位,而存款利率下降得比较少,因此在去年向银行借钱是比较划算的。根据伊利报告中的数据,去年伊利买了62亿的大额存单,期限超过一年,能够侧面说明伊利短期内并不是很缺钱。不管怎样,伊利财务费用中利息收入比利息支出还要多2亿,足够让我们放心伊利的财务健康状况。 从经营活动现金净流量/扣非净利润以及核心利润获现率来看伊利的利润含金量是很高的,对应前面分析的对上下游企业资金的强占用能力。但自由现金流就差多了,主要原因是购建固定资产、无形资产和其他长期资产的资本性支出支付了66亿的现金以及非货币资金流动资产的增加,不过资本性支出其实和2021年差不多,造成2022年自由现金流同比大降的主要原因是存货的增加,也就是说资金转换成了存货,但未能卖出变回可自由支配的现金。 收购澳优导致了目前近50亿的商誉,而2022年澳优的业绩表现比较糟糕,这部分商誉还是有一定的减值危险的。 - 五、分部业务情况分析

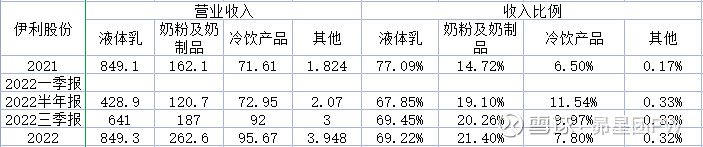

液体乳增长停滞,对比连续三年年报中的描述,2022年液体乳市占份额为33.4%,比2021年是下降了0.3个百分点的,或许想要继续提升这部分业务的市占率已经有较大难度。奶粉及奶制品营收大增超60%,但这里面包含了澳优的业务贡献,剔除60亿的澳优营收,伊利原本的该板块营收增长为40亿,增长约25%,这也是一个很亮眼的数据了。2020年-2022年,伊利的婴幼儿配方奶粉市占率分别为6%、7.4%、12.4%,目前居细分市场第二,逆市出现爆发式增长,今年仍有望维持较高增速,对比成人配方奶粉的25.3%市占率,婴幼儿配方奶粉市占率有较大提升空间。奶酪业务在2021年市占率提升了6.3个百分点后,2022年又提升了3.5个百分点,同样是在快速增长阶段。 澳优虽然贡献了60亿营收,但并没有贡献利润,因此奶粉及奶制品业务增长的44亿毛利是伊利原本产品取得的成绩,同比大增近70%。当然里面或许有澳优业务的协同或互补,使得利润率上升的帮助。冷饮产品业务毛利率有所下降,主要原因是材料费用增加得较多,或是主要因为去年的通货膨胀环境,今年通胀较小的环境下成本预料会有所下降。 - 六、总结 2022年伊利的表现还是有很多亮点的,奶粉及奶制品业务、冷饮业务高增长,新品带动业绩上升,产品毛利率上升,对上下游企业资金占用能力依然很强,这些成绩在去年的需求不振及供给冲击环境下都是很难得的。当然也有很多问题需要注意,存货高企情况能否能到改善?澳优业绩不佳是否会给公司带来负面影响?商誉是否会减值?周转率是否回升?液体乳等产品陷入停滞,能否破局?这些都是后续需要重点关注的。 展望2023年,伊利仍然需要靠婴幼儿奶粉、奶酪等高增长业务拉动业绩,但在经济环境有所好转的情况下,其他业务也有望恢复增长态势,而且去年原材料由于全球通胀成本有所上升,而今年预料原材料及运输费用会有所下降,全年业绩增长压力不大。去年伊利净利润在下半年经济环境恶化的背景下逐季减少,因此今年大概率同比增速会前低后高,全年增长值得期待。 客观地说,去年年中买入伊利并不是一个好决策,那时我选择买入伊利的主要原因是认为奶制品行业空间还比较大,而伊利作为龙头估值相对合理,这也是选择伊利而不是白酒企业的最主要原因。但同为饮料行业,白酒生意属性更好,确定性更高,在同样的估值下显然白酒企业更值得投资。事实上也有估值和伊利相差不大甚至还要低于伊利的白酒公司,比如五粮液,而事实也证明当时如果买入的是五粮液结果会好很多。当然,奶制品行业仍然有足够的空间,伊利作为龙头企业其表现也是不错的,今年也大概率业绩会好于去年,所以在现在的价格下伊利是值得持有的。 - 以上观点只是个人看法,不一定正确,请谨慎参考。 |

【本文地址】