新形势下国内聚酯行业发展趋势及展望 |

您所在的位置:网站首页 › 聚酯纤维介绍ppt › 新形势下国内聚酯行业发展趋势及展望 |

新形势下国内聚酯行业发展趋势及展望

|

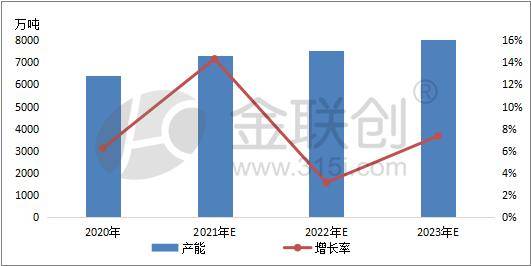

2020年国内聚酯产品中,涤纶长丝的产能占比最高,为54%,其次是聚酯瓶片为18%。涤纶短纤占比13%,聚酯切片产能占比在11%,膜片产能仅占4%。 二、未来聚酯行业发展预测 2020-2023年未来聚酯产能对比图

未来几年,我国聚酯市场呈现缓慢增长趋势,预计2021-2023年我国聚酯产能增长速度在5%以下。 其中瓶级PET增速较快,约10%附近;涤丝增速放缓至5%附近。短纤及纤维级增速2%附近。瓶级PET:市场供应面仍将维持平稳增长趋势。2021年,华润珠海60万吨装置和宝生四川50万吨新装置将投产,2022-2023年,万凯重庆的二期60万吨将投产建成,新疆蓝山屯河的10万吨新装置也将投产,未来大型瓶片工厂项目增多,逸盛石化的200万吨项目、泛亚的120万吨项目、三房巷的300万吨瓶片项目以及仪征的50万吨新装置都在积极规划中,未来瓶片龙头企业的产能将继续扩大,市场占有率更为集中。 纤维级PET:未来三年预计我国纤维级PET市场供应面仍处于供过于求状态。未来三年内天龙新材料20万吨新装置及三维化纤20万吨新装置将投产,且有多套聚酯新装置具有侧切产能,未来纤维级PET市场占有率将更集中在具有炼化一体化能力的龙头企业中,熔体直坊装置进一步挤压切片纺丝装置生存空间,纤维级PET下游切片纺工厂长期开工维持5-6成,近年来切片纺长丝工厂放弃了常规白丝,均开始投身于差异化长丝的生产,如色丝、阳离子丝、阻燃丝、复合丝等,而差异化长丝主要用于外贸出口,海外疫情严峻加之经济恢复缓慢抑制未来需求前景,未来几年纤维级PET仍难以走出供过于求的局面。 涤纶短纤:市场产能将大幅增长,虽多是差别化短纤为主,竞争力强,但由于短纤近年来利润较好,工厂开工积极性高,未来供应压力仍不容小觑。随着新冠疫苗研发的进度加快,部分国家已研制并已开始推广注射,这对经济的恢复有较大帮助,那外贸订单方面也将逐渐恢复正常。下游纺纱厂仍有较多产能投放,短纤在聚酯各品种中仍然呈现出比较健康的状态。 涤纶长丝:2021-2023年,涤纶长丝新增产能预计可达1071万吨,产能增速趋于平缓,新产能的投放依旧主要来自于龙头企业。其中新凤鸣集团将新增300万吨,桐昆集团将新增200万吨,恒逸集团将新增130万吨,恒力集团将新增230万吨。龙头企业持续释放新产能,行业集中度将进一步提升,产业链配套将更加完善,差异性涤纶长丝供应量将稳步增加,与此同时,下游需求增速或放缓,未来供应过剩依旧是一大难题。返回搜狐,查看更多 |

【本文地址】