【招商纺服刘丽】黄金珠宝行业研究系列报告(三):从老铺黄金招股书解析高端黄金珠宝品牌商业模式 本篇报告关注高端珠宝行业,并以 老铺黄金 为例分析中国高端珠宝品牌发展。中国高端珠宝市场具有较大增长空间,现有头部玩家均... |

您所在的位置:网站首页 › 老铺黄金门店分布 › 【招商纺服刘丽】黄金珠宝行业研究系列报告(三):从老铺黄金招股书解析高端黄金珠宝品牌商业模式 本篇报告关注高端珠宝行业,并以 老铺黄金 为例分析中国高端珠宝品牌发展。中国高端珠宝市场具有较大增长空间,现有头部玩家均... |

【招商纺服刘丽】黄金珠宝行业研究系列报告(三):从老铺黄金招股书解析高端黄金珠宝品牌商业模式 本篇报告关注高端珠宝行业,并以 老铺黄金 为例分析中国高端珠宝品牌发展。中国高端珠宝市场具有较大增长空间,现有头部玩家均...

|

来源:雪球App,作者: 增长新起点,(https://xueqiu.com/1354233257/284318425) 本篇报告关注高端珠宝行业,并以老铺黄金为例分析中国高端珠宝品牌发展。中国高端珠宝市场具有较大增长空间,现有头部玩家均为成熟外资品牌,多具有“高品质+强辨识+稀缺性+历史积淀”综合优势。老铺黄金为古法手工黄金高端品牌,产品、渠道、客群定位差异化明显,有望作为中国高端珠宝品牌代表实现快速增长。 高端珠宝行业概况:中国高端珠宝市场空间大,主要玩家为外资品牌。据欧睿,2023-2028年全球珠宝/高端珠宝市场规模CAGR分别为6.5%/6.8%,而中国珠宝/高端珠宝市场规模CAGR分别为4.3%/14.8%,高端珠宝市场空间较大。行业格局上,中国高端珠宝市场集中度明显更高,且基本由外资品牌把控。2022年中国珠宝/高端珠宝行业CR4分别为26.4%/58.1%,高端珠宝前五大品牌为Tiffany、卡地亚、梵克雅宝、宝格丽、戴比尔斯,均为外资高端珠宝品牌,市场格局相对稳定。 以Tiffany、卡地亚为例的外资高端珠宝品牌在产品、品牌等方面有以下特点:(1)以品质为基础,通过标志性元素打造出极具辨识度的产品,成功树立品牌形象。(2)凭借多年的发展沉淀品牌历史感和文化感,与高端客群形成紧密链接并形成品牌背书,进一步借由各类展览和电影等方式形成有效宣传与品牌输出,强调品牌的稀缺性及高级感,持续巩固其高端品牌形象。(3)品牌的高端性最终体现在极高的客单价、顶级商场的线下渠道点位、高净值的消费客群,反映在公司层面则是高溢价带来的高盈利。 老铺黄金:古法手工黄金高端品牌,产品覆盖黄金首饰、摆件及各类收藏金器,定位高端,渠道上布局国内高端商业中心全自营门店,主要面向高端消费人群,与现有黄金珠宝品牌形成了明显差异。公司收入利润增长稳定,2023H1营收14.18亿元(+116%)、净利润1.97亿元(+232%);毛利率41.7%,净利率13.9%,品牌溢价及自营渠道优势有所体现。 (1)产品:专业研发设计&古法手工技艺实现产品差异化。创始人领导研发团队并监督主要产品的创作过程,截至2023年6月30日拥有12名专业珠宝设计师。产品元素上挖掘具备良好寓意的传统元素而不盲目追求年轻化IP和热点,产品形态讲究圆满、对称,符合传统审美。工艺上坚持手工古法,自然赋予品牌历史厚重感,强调工艺稀缺性与复杂性,赋能品牌高端形象。 (2)渠道:高端商场全自营门店,品牌开店空间较大。老铺门店采取全自营模式,选址集中于一二线城市核心商圈高端商场,匹配目标客群,且单店收入规模大、增速快,2023H1北京SKP、南京德基、沈阳万象城门店收入过亿。截至2023年10月共29家门店,未来计划开店近50家,对标国际品牌渠道增长空间较大(宝格丽、卡地亚、Tiffany在中国内地及港澳台地区门店总数分别为105家、70家、61家)。 (3)品牌打造:高端定位,注重消费场景、服务打造。在产品与渠道支持下老铺黄金的高端品牌地位逐渐巩固,体现在终端较高的客单价,1~5万/5~25万客单价产品收入占比分别64.7%/18.7%。此外,公司建设经典、雅致的中国文房主题消费场景,并提供优质客户服务,持续打造高级古法手工品牌的形象。未来也将通过多渠道营销推广、门店升级等进一步赋能品牌。 风险提示:宏观环境波动、金价震荡的风险以及需求下滑的风险;线下渠道拓展不及预期的风险;企业竞争加剧的风险。

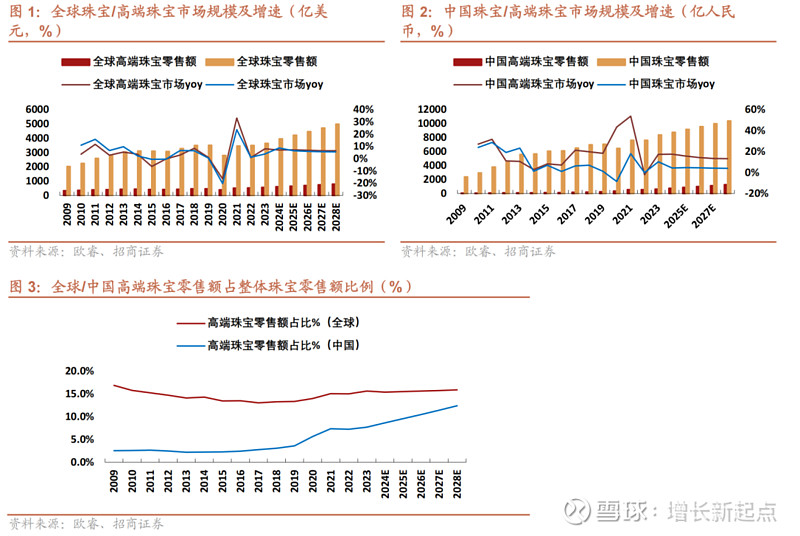

一、高端珠宝行业:中国高端珠宝市场空间大,主要玩家均为外资品牌 1、行业概况:高端黄金珠宝增长快,行业集中度高 据欧睿统计,2023 年全球珠宝/高端珠宝零售额分别为 3645 亿美元/569 亿美元。从规模增速来看,2016-2023 年 CAGR 分别为 2.4%/4.6%,高端珠宝市场增长略快;2023-2028 年 CAGR 预计分别为 6.5%/6.8%,增速趋于一致,全球高端 珠宝整体增长较为稳定。 中国市场方面,2023 年珠宝/高端珠宝零售额分别为 8413 亿人民币/645 亿人民 币。从规模增速来看,2016-2023 年中国高端珠宝市场 CAGR 已明显快于整体 珠宝市场,珠宝/高端珠宝市场 CAGR 分别为 4.6%/23.4%;2023-2028 年预计中国高端珠宝市场增速依旧更快,CAGR 可达 14.8%,而整体珠宝市场 CAGR 预计为 4.3%,中国高端珠宝市场增长空间较大。 从高端珠宝市场规模与整体珠宝市场规模比较来看,2023 年全球高端珠宝占整 体珠宝市场比例为 15.6%,2024-2028 年预计稳定在 15%-16%。2023 年中国 高端珠宝占整体珠宝市场比例仅 7.7%,虽然较 2009 年的 2.5%已有明显提升, 但是与全球水平比较仍有一倍空间,根据欧睿预测,在中国高端珠宝零售额的 快速增长下这一比例有望在 2028 年提升至 12.4%。

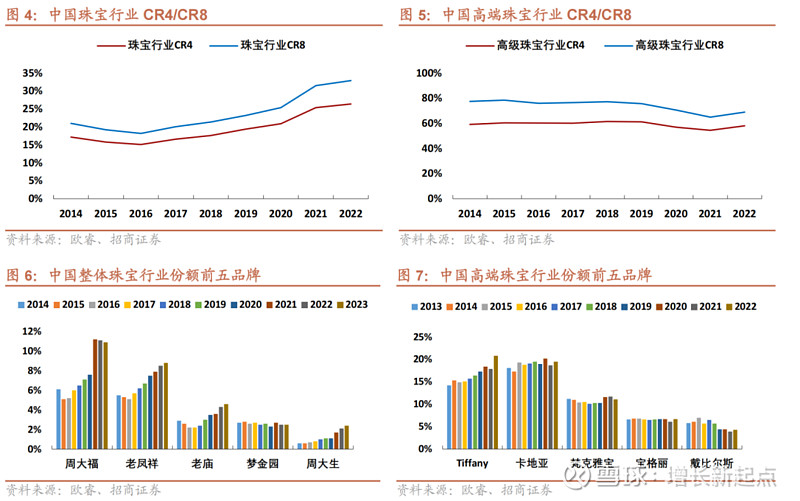

行业格局方面,中国高端珠宝市场集中度明显更高,且基本由外资品牌把控。据欧睿数据,2022 年中国珠宝行业 CR4/CR8 分别为 26.4%/32.9%,且市场集中度有明显提升;高端珠宝行业 CR4/CR8 分别为 58.1%/68.9%,市场集中度较为稳定。从品牌份额来看,中国高端珠宝行业中前五大品牌为 Tiffany、卡地 亚、梵克雅宝、宝格丽、戴比尔斯,均为外资高端珠宝品牌,市场格局相对稳定,其中位列第一的 Tiffany 份额逐年提升,2022 年份额达到 20.8%。

概括来看,外资高端珠宝品牌在产品、品牌等方面有以下特点:1)以品质为基础,通过标志性元素打造出极具辨识度的产品,成功树立品牌形象。2)凭借多年的发展沉淀品牌历史感和文化感,并通过与高端客群形成紧密链接、进一步借由各类展览和电影等方式形成有效宣传与品牌输出,强调品牌的稀缺性及高级感,持续巩固其高端的品牌形象。3)品牌的高端性最终体现在极高的客单价(万元以上)、顶级商场的线下渠道点位、高净值的消费客群,反映在公司层面则是高溢价带来的高盈利。下面将以Tiffany和卡地亚为例进行分析。 2、Tiffany:高品质、强辨识的百年高端珠宝品牌 (1)品牌塑造:高标准树立高品质,创意设计+品牌推广打造稀缺性 自 1837 年创立至今,Tiffany 凭借创新珠宝设计和品牌形象塑造成功演化为经 典高奢珠宝品牌。总结 Tiffany 的发展之路,“高品质+强辨识+稀缺性+历史积淀” 打造了其高奢珠宝品牌的护城河。 1)坚持品质追求:品质是产品的基石,Tiffany 对产品质量的严格把关成功地 建立了消费者对品牌的信任,为高奢珠宝品牌的建立奠定了坚实基础。 ➢ 以钻石为例,Tiffany 从采购、甄选、切割和抛光、评级到最终镶嵌都采用 严格的标准。从全球公认的钻石质量评估 4C(颜色、净度、切工、重量) 标准来看,Tiffany 钻石净度均在 VS2 以上,颜色在 I 以上,钻石均按最佳 比例切割而非考虑保留克拉数量;产品加工方面,公司在比利时、博茨瓦纳、柬埔寨、毛里求斯和越南设有钻石加工业务,在多米尼加共和国设有抛光和珠宝组装业务等,可实现全产业链生产,对产品质量可以形成较好的把控。2020 年,Tiffany 成为率先公开钻石(0.18 克拉及以上)原产地和加工各环节信息的奢侈品珠宝商。

2)创意设计提高产品差异化与品牌辨识度:在严格的品质要求基础上,创意设计则成为打造经典、树立品牌辨识度的重要依托。 ➢ Tiffany Blue(蒂芙尼蓝):1845 年,公司发布了美国首份商品直邮目录 Blue Book,其封面选取了寓意浪漫与幸福的知更鸟蛋蓝色(即消费者如今熟知的蒂芙尼蓝),此后大量应用于品牌的包装、广告、店面装潢等方面, 更是在 1998 年进行商标注册,使得消费者对于 Tiffany 的品牌印象直接具象化为“蒂芙尼蓝”,大大提高了品牌的辨识度。 ➢ Tiffany Setting六爪镶嵌订婚钻戒:1886 年,Tiffany 利用精湛的工艺将 钻石镶于六爪戒托之上,以简约的造型凸显钻石的璀璨,并赋予挚爱恒久承诺的象征理念。配合蒂芙尼蓝的精美礼盒,Tiffany Setting 至今仍是消费 者心目中的经典款婚戒。 ➢ “石上鸟”:1965 年,蒂芙尼传奇珠宝设计师 Jean Schlumberger 偶遇一 只黄色凤头鹦鹉,受到启发设计出经典“石上鸟”胸针,这也成为 Tiffany 最具代表的高级珠宝元素之一,至今仍在不同颜色、质感的彩色宝石之上进行产品创造。

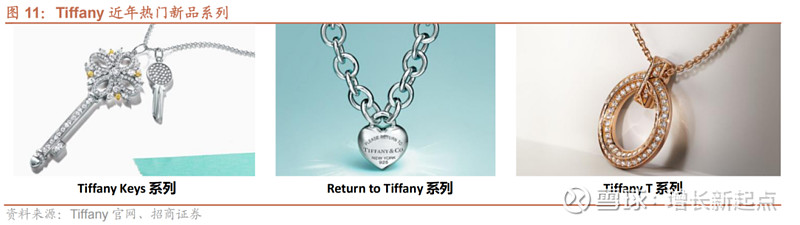

➢ Tiffany Keys等系列:近年来,Tiffany 也持续挖掘新的设计元素,使用各类材质、创造年轻化产品,成功推出 Tiffany Keys、Tiffany T、Return to Tiffany、Hardwear 等系列产品,形成新的品牌标志。

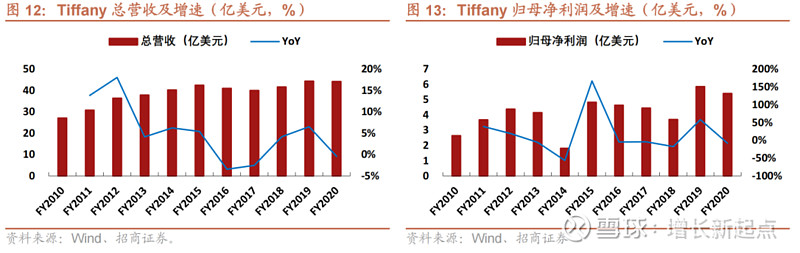

3)沉淀历史底蕴,塑造品牌高级感和稀缺性,名流政要背书及多渠道宣传带来品牌加成。 ➢ 积极参与美国历史重大事件,如设计了美国国会勋章、重新设计了美国国玺、为第一场超级碗赛事制作了 NFL®文斯·隆巴迪超级碗奖杯等,沉淀 了品牌的历史感与文化感,获得了美国政界和社会名流的青睐。 ➢ 通过采购欧洲贵族、皇室珠宝为品牌注入皇室背景基因,让当时向往贵族 生活的美国上流社会进一步认同品牌的高端属性。后续又购入顶级稀有黄 钻作为镇店之宝、每年发布 Blue Book 让消费者和同行自然而然地将 Tiffany 品牌置于行业标杆、行业领导者的地位。 ➢ 通过多样化的宣传持续扩大品牌知名度。1961 年,奥黛丽·赫本主演电影《蒂凡尼的早餐》使 Tiffany 进入大众视野;品牌也在巴黎、都灵、费城等世界博览会上多次问鼎金奖,展示其绝妙的创新设计和精湛的制作工艺,持续带来品牌形象加成。 (2)公司财务:亚太区业绩增长更明显,盈利能力较稳定 Tiffany 公司 FY2010-FY2012 业绩增速较快,营业收入从 27.1 亿美元增长到 36.4 亿美元,年均复合增速 16%;归母净利润从 2.7 亿美元增长到 4.4 亿美元,年均复合增速 29%。FY2013-FY2018,受到诉讼赔偿、珠宝首饰消费观念转变而公司产品转型不及时等因素影响,公司利润持续下滑,营业收入年增长率降低到 5%左右。2017 年公司更换管理层,产品向年轻化转变,并开始涉及香水、 精品家居等领域谋求多元化发展。FY2020 实现营业收入 44.2 亿美元,归母净利润 5.4 亿美元,2021 年公司被 LVMH 集团收购。

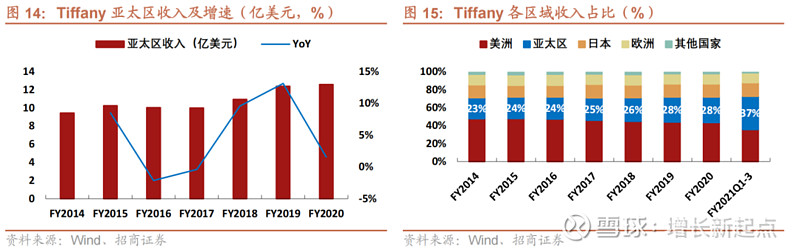

亚太地区业绩增长更为明显。分区域看,FY2020/FY2021Q1-Q3 亚太区收入分 别为 12.6 亿美元/8.3 亿美元,营收占比逐年上升,从 FY2014 的 23%增加到 FY2021 前三季度的 37%,市场潜力相对较大。欧美地区营收占比逐年下滑。

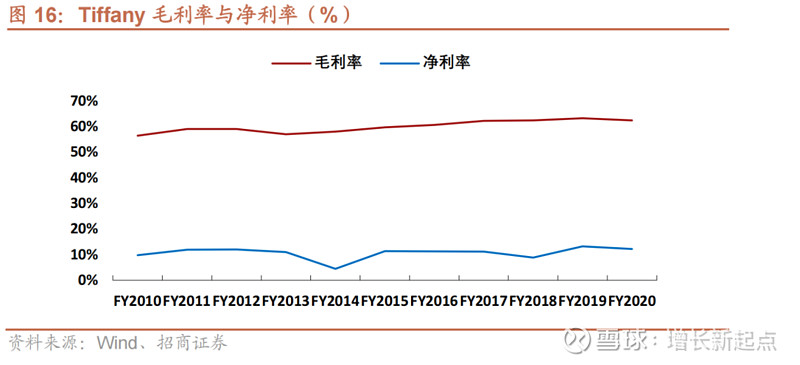

高溢价带来高盈利,公司毛利率、净利率基本稳定。公司毛利率始终保持在 60% 左右的较高水平,FY2020 达到 62.43%;净利率基本稳定在 11%上下, FY2020 净利率为 12.23%。

3、卡地亚:历史积淀与精湛工艺打造高奢珠宝品牌 (1)品牌塑造:欧洲起源塑造高级感,创新设计打造高辨识度 卡地亚品牌创立于 1847 年,从珠宝手工坊发展至顶奢珠宝品牌,核心驱动要素与 Tiffany 极为相似但又有不同侧重。比如卡地亚的欧洲基因决定了它更容易接触到欧洲各国皇室,在历史积淀和稀缺性打造上更具优势;在产品上,卡地亚 额外具有强劲的钟表类别,与珠宝相辅相成,加固品牌力。综合来看,卡地亚依旧是以精湛工艺和品质为基础,通过皇室名流背书增强品牌稀缺性,并持续进行产品创新树立品牌辨识度。 1)品牌起源法国,皇室名流背书及欧洲知名度扩张具备天然优势,塑造品牌高级感和稀缺性,沉淀艺术珠宝形象。 ➢ 1856 年,拿破仑三世的表亲玛蒂尔德公主首次购买了一件卡地亚作品,品牌开始为巴黎上流社会和国际精英阶层所熟知。1902 年,卡地亚在伦敦开设了精品店,适逢国王爱德华七世加冕典礼;1904 年,爱德华七世向卡地亚正式颁发首份御用委任状。此后,卡地亚还成为西班牙、暹罗、俄罗斯和其他各国皇室的御用珠宝商。卡地亚在欧洲上流社会的知名度为品牌塑造起到了重要作用,此后品牌也开始扩大区域影响力,如 1909 年创立纽约精品店,1911 年参加印度德里朝觐,1911-1912 年冬季造访波斯湾等等。 ➢ 除了名流背书外,卡地亚积极参与并举办各类艺术展览、成立基金会,以 彰显品牌的艺术性、文化性与历史积淀。1925 年卡地亚参加了“巴黎国际 装饰艺术和现代工艺博览会”;1983 年卡地亚典藏问世,作为品牌标志性 作品经常出借给世界知名博物馆和艺术馆,此后几十年间在巴黎小皇宫、 伦敦大英博物馆、纽约大都会博物馆、莫斯科克里姆林宫、北京故宫博物 院等进行各类展览,艺术珠宝品牌形象持续沉淀。

2)设计创新:经典元素打造品牌辨识度,设计兼具艺术性与现代性。 ➢ 猎豹元素:自然主义风格展现品牌力量。立体的猎豹形象首次出现于 1948 年,温莎公爵夫人订制了一枚黄金猎豹+祖母绿胸针;一年后,另一枚蓝宝石猎豹胸针面世,这成为了卡地亚至今最具代表性的珠宝之一,也使得猎豹成为卡地亚的标志性元素。除猎豹之外,卡地亚同样探索多样的动物元素,如鳄鱼、蛇、老虎等,展现了品牌的力量、生机与自然主义。 ➢ Tutti Frutti:大胆的色彩搭配是卡地亚珠宝作品的一大风格。卡地亚从 20世纪初的印度之旅获取灵感,以蓝宝石、红宝石与雕刻祖母绿打造出标志性“Tutti Frutti”水果锦囊风格,丰盈立体的造型融合瑰丽多彩的宝石带来了全新的体验。这一宝石+色彩碰撞的灵感沿用至今,并影响了卡地亚众多高级珠宝产品的设计。

➢ 卡地亚Love/Trinity/Nail:简洁的设计语言同样引领潮流。早在 1924 年, 卡地亚就首次推出 Trinity 三环戒指,1969 年、1971 年又分别推出以螺丝刀纹和钉子为主要元素的 Love 系列、Nail 手镯。品牌从普通的元素发展出标志性的个性化产品,体现了其在华丽设计之外对于简洁设计的把控,至今依然引领潮流。

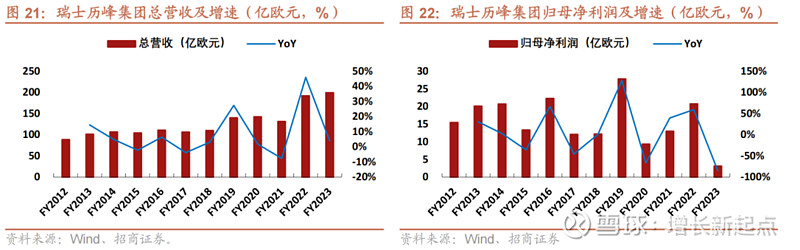

3)传承精湛工艺,把控产品品质。 ➢ 卡地亚重视从原料到成品的每一个环节,在宝石雕刻、珊瑚切割、精细镶嵌、串珠艺术、工艺结构、色彩搭配等各方面都保持高水准。以猎豹作品为例,卡地亚使用品牌专属的“皮毛”镶嵌工艺,手工精准切割缟玛瑙或蓝宝石以勾勒豹斑图案,而后以细微的金属粒包围宝石并拉伸弯曲,呈现皮毛般的细腻效果,生动地展现作品。为确保产品品质,卡地亚拥有一家腕表工坊和一家珠宝工坊,具备掌控整条生产链的能力。 ➢ 创立大师工坊,致力于保护、创新、分享并传承工艺。2002 年,创立卡地亚珠宝学院,通过继续教育推广珠宝工艺,每年近 500 名高级珠宝员工或顾客在此学习。2014 年,创立大师工艺工作坊,持续致力于保护、推广并传承大师工艺。 (2)公司财务:亚太营收占比最高,电商等业务影响下近年净利率波动较大 卡地亚为瑞士历峰集团旗下品牌(还有梵克雅宝、伯爵、江诗丹顿等)。公司 FY2023 实现营收 199.5 亿欧元,同比+4.0%;FY2012-FY2023 营收年均复合增速为 7.7%,增长相对平稳。公司利润端波动较大,FY2023 归母净利润仅 3.13 亿欧元,同比大幅下滑 85%,主要受到 YNAP 奢侈品电商业务剥离带来的 36 亿欧元亏损(当年营业利润同比+34%)。

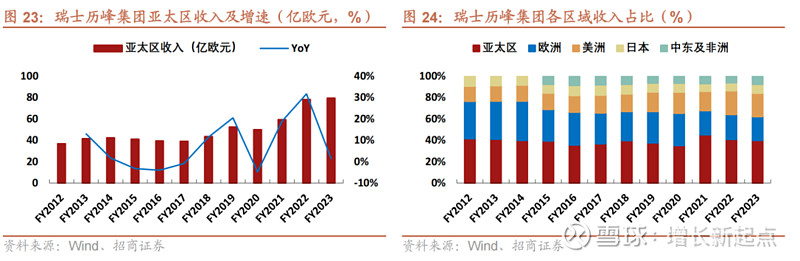

亚太地区稳居营收第一,美洲占比提升、欧洲下滑。分区域看,亚太区营收变 动趋势略好于公司整体,FY2017-FY2023 营收年均复合增速 13%(公司整体 11%),占比基本稳定在 40%上下;FY2023 亚太区营收 79.4 亿欧元,占比 40%。其余地区中,美洲营收占比提升较快、欧洲下滑明显,FY2012 欧洲/美 洲占比分别为 35%/14%,FY2023 占比分别为 22%/22%。

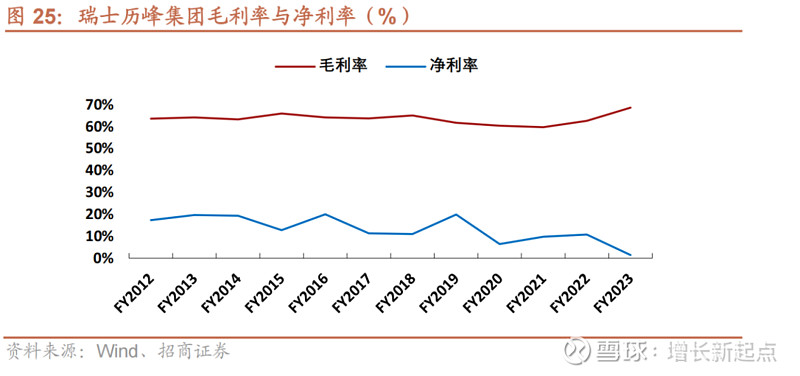

毛利率稳中有升,净利率相对波动较大。公司毛利率基本保持在 60%-65%的较高水平,FY2023 达到 68.7%;净利率随利润呈现较大波动,FY2019 以前多处于 10%-20%区间,FY2022 净利率为 10.8%,FY2023 受到 YNAP 业务剥离影响净利率仅 1.5%。

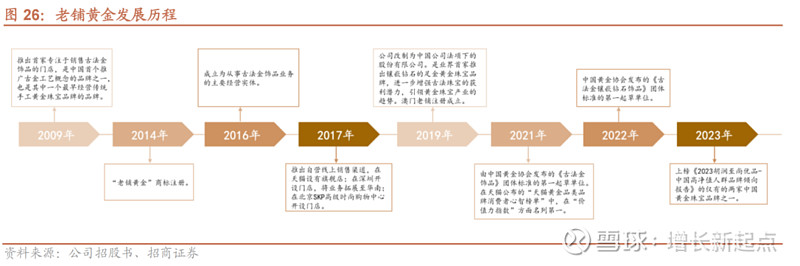

二、 老铺黄金:古法手工黄金高端品牌 1、公司简介 老铺黄金是中国古法手工金器专业品牌,专注古法黄金产品的设计、开发、生产及销售,产品覆盖黄金首饰、摆件及各类收藏金器,兼具文化感与高端感。品牌定位高端,渠道上布局国内高端商业中心全自营门店,主要面向高端消费人群。 公司的历史最早可追溯至 2009 年,创始人徐高明在当时的公司前身“金色宝藏” 旗下推出第一家专注于古法金饰销售的门店(金色宝藏公司经营古法金饰及旅游纪念品业务)。2014 年,“老铺黄金”商标正式注册;2016 年,北京老铺黄金文化发展有限公司成立,老铺黄金正式独立于金色宝藏公司;2019 年,老铺有限整体变更为老铺黄金股份有限公司。此后,老铺黄金持续致力于古法黄金的宣传与销售,品牌影响力持续扩大,2021-2022 年分别担任《古法金饰 品》、《古法金镶嵌钻石饰品》团体标准的第一起草单位,并成为天猫黄金品类品牌消费者心智榜单的价值指数第一名。2023 年 11 月 10 日,公司向港交所递交上市申请书。

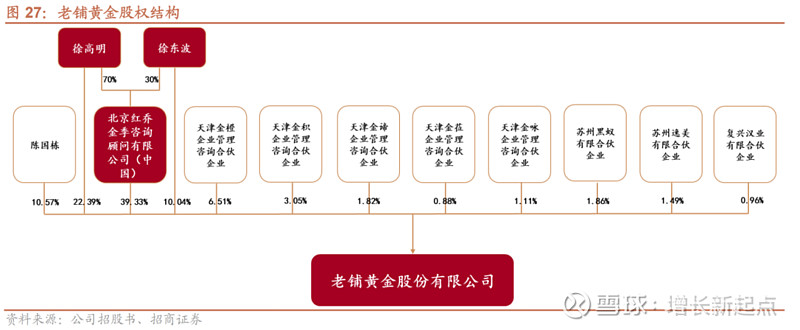

股权集中度较高,设立员工持股平台进行激励。公司实际控制人为徐高明,截至 2023 年 11 月 9 日直接持有公司 22.39%的股权,通过红乔金季间接持有 27.53%股权,合计持有 49.92%股权。徐东波为徐高明之子及一致行动人,直接持有公司 10.04%的股权,通过红乔金季间接持有公司 11.80%的股权,合计持有公司 21.84%的股权。徐高明与徐东波二人合计持有公司 71.76%股权。此外,公司于 2018-2019 年陆续设立天津金橙、天津金积、天津金谛、天津金咏、 天津金莅五个员工持股平台,分别持股 6.51%、3.05%、1.82%、1.11%、 0.88%,公司副总、营业部总经理、客户服务总监、财务经理、供应链管理经 理等高管以及众多雇员通过平台对公司持股,积极性被进一步激发。

管理层经验丰富,多为“金色宝藏”管理人员,团队较为稳定。公司创始人及董事长徐高明自 2004 年起陆续担任金色宝藏、文房文化、老铺有限总经理, 2019 年 11 月起任公司董事长。其余高管也多具有金色宝藏工作经历,如公司执行董事兼副总经理冯建军曾任金色宝藏副总经理,目前主要负责老铺黄金的市场拓展;执行董事兼营业部总经理徐锐曾负责金色宝藏的业务营运工作,目前主持老铺黄金营业部的全面管理工作。

2、核心竞争力分析 老铺黄金与现有黄金珠宝品牌形成了明显的差异性,我们认为其根本原因是品牌定位不同:老铺定位高端,其他品牌定位大众。这一定位差异通过繁复华丽的产品设计、高端的销售渠道和服务质量展现,也自然将其核心客群与大众客群进行区分。老铺黄金是“乘黄金之风”,做高端珠宝的生意,在外资大牌把控高端珠宝市场而国潮风起的环境中,有望成功分一杯羹。 (1)产品:专业研发设计&古法手工技艺实现产品差异化 研发设计:创始人把关、专业研发团队设计创新,紧密依托传统元素。截至 2023 年 6 月 30 日,研发团队拥有 12 名专业珠宝设计师,其中大部分成员拥有超过 10 年经验;创始人领导研发团队并监督主要产品的创作过程,保证产品调性。公司具备完整的研发管理体系,在产品精准定位的基础上,从制定产品研发总规划,到按季度开展商品陈列、包装、穿配方案的研发设计,再到产品验收、定期跟踪产品市场效果、产品后期维护全面覆盖,确保产品具备持久竞争力和显著差异化。截至 2023 年 6 月 30 日,公司拥有境内专利 224 项、作品著作权 976 项,境外专利 164 项。 从具体产品看,老铺黄金注重传统元素的挖掘并形成产品系列,如蝴蝶、祥云、 平安扣、平安锁、貔貅、葫芦等,主要设计元素均具备中国传统认知中的良好寓意,而并不盲目追求年轻化 IP 和热点;产品形态上也讲究圆满、对称,符合传统审美,持续加深消费者对于老铺品牌文化感和历史感的认同。

工艺:坚持手工古法,强调工艺稀缺性与复杂性。老铺黄金定位“手工古法金器”,坚持钻研各类古法工艺,通过古法铸型(失蜡法、手工搂胎)、手工细金(锤揲、花丝、錾刻、镶嵌、镂空、炸珠、烧蓝)、手工修金等工艺手法, 使得产品兼具现代审美与传统文化,自然赋予品牌历史厚重感。同时,借由手工技艺强调工艺的复杂与稀缺,赋能品牌高端形象。

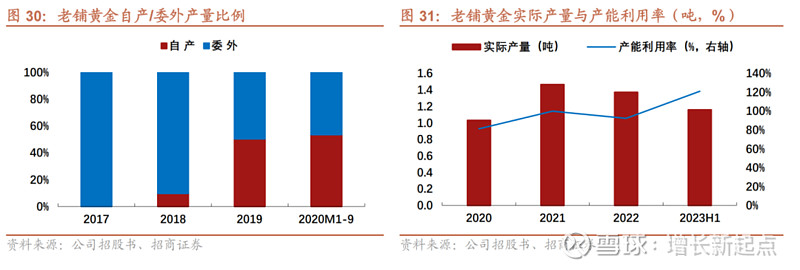

生产:自产为主,外包为辅,严控产品质量。公司岳阳生产加工基地 2018 年投产运营,自此开始自产为主、外包为辅的生产模式,2020 年 1-9 月公司自产比例已提升至 54%。岳阳基地总建筑面积约 1.5 万平方米,截至 2023 年 6 月 30 日共有生产工人 218 人。除手工外,岳阳工厂配备精雕机、注/喷蜡机及倒模机等多种机器,以便进行手制程序。2022 年产能利用率 92%、2023H1 产能 利用率达 121%,预计随着工人的扩充,公司生产能力不断增强,以支持品牌的市场需求。 此外,公司同样有部分产品通过外协加工完成,以提升产能并丰富产品组合。公司对加工商有详细的评价标准并且进行年度资格审查,签订外包协议后下达订单并按照生产周期进行产品验收和质检,严格把控产品质量。

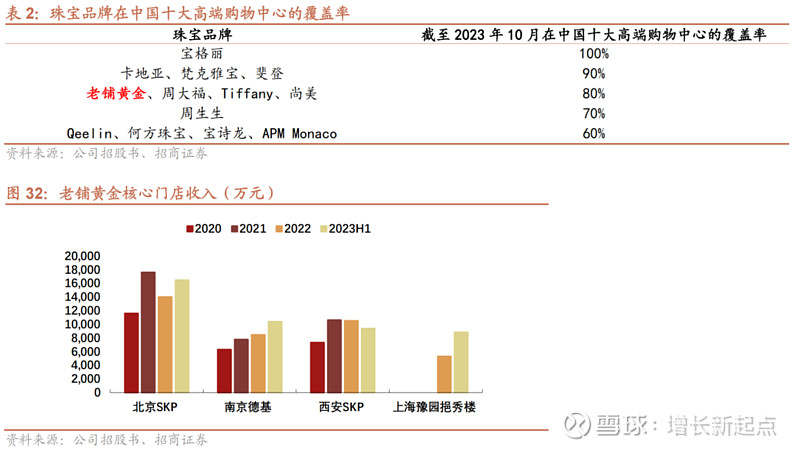

(2)渠道:高端商场全自营门店,品牌开店空间较大 老铺黄金门店选址集中于一二线城市核心商圈高端商场,匹配目标客群,单店收入规模大。老铺黄金品牌定位高端,因此在门店选址上也要匹配品牌调性和目标客群,主要在一二线城市核心商圈的高端商场。据弗若斯特沙利文统计,老铺黄金目前在全国十大高端购物中心覆盖率为 80%,仅次于宝格丽、卡地亚等品牌。经营模式上,公司采取全自营,有利于直接管理终端的产品和服务质量,进一步树立品牌形象,同时较加盟门店可以获得更高的利润率。 从门店收入看,2023H1 北京 SKP、南京德基、沈阳万象城门店收入已经过亿,西安 SKP 门店收入近 1 亿元,部分门店已超过 2022 年全年收入;2023H1 同店销售额增长率达 97.5%,单店收入规模较大且增速较快。

截至2023年10月共29家门店,未来几年计划开店近50家,对标国际品牌渠道增长空间较大。截至 2023 年 10 月,老铺黄金在中国内地及港澳地区 12 个城市共开设 29 家门店,绝大部分位于为一线及新一线城市。对比国际高端珠宝品牌在中国的门店总数,根据各品牌官网数据,截至 2024 年 3 月宝格丽、卡地亚、Tiffany 在中国内地及港澳台地区门店总数分别为 105 家、70 家、61 家, 老铺黄金较其仍有较大开店空间。公司计划未来几年内在中国内地开设 35 家新门店,在中国内地以外地区(包括香港、澳门、新加坡)开设约 12 家新店,持续扩大销售网络,提升在一线和新一线城市的渗透率。

(3)品牌打造:高端定位,注重消费场景、服务打造 如前所述,古法手工技艺与创新研发设计带来差异化产品,高端渠道点位布局直接面向高端客群,在产品与渠道支持下老铺黄金的高端品牌地位逐渐巩固。体现在价格端,老铺黄金的产品客单价较高,1 万~5 万客单价范围内的产品收 入占比高达 64.7%,5 万~25 万客单价范围收入占比 18.7%,远高于其他大众黄金珠宝品牌客单价。 此外,公司通过线下消费场景建设及优质客户服务,持续打造高级古法手工品牌的形象,未来也将通过多渠道营销进一步赋能品牌塑造。 ➢ 消费场景建设:公司探索并建立了古法黄金线下情景化经营的新模式,以经典、雅致的中国文房场景为主题,从声、光、嗅等多方面精细布置,提供沉浸式的传统经典文化意境,并通过优质的客户服务,进一步打造高端的品牌形象。 ➢ 多渠道品牌宣传:募投项目中,公司计划通过社媒、线上广告、线下门店活动等多渠道营销进行品牌推广,同时对开业五年以上的线下门店装修升级以更好地传达品牌形象;进一步地,公司将开发国际化品牌形象设计方案,以匹配公司长期发展需求,持续致力于塑造品牌高端定位及提高品牌知名度。

3、财务情况:2023H1收入利润高增,品牌溢价&自营模式致高毛利率 收入利润增长稳定,足金镶嵌产品占比略有提升。2017-2022 年公司收入由 4.32 亿元增长至 12.95 亿元,年均复合增速达 25%;净利润由 0.32 亿元增长至 0.95 亿元,年均复合增速为 24%。2023H1,公司实现营业收入 14.18 亿元、 净利润 1.97 亿元,同比分别+116%、+232%。 分产品看,公司主要产品为足金镶嵌、足金黄金产品两类,其中足金镶嵌产品增速快于足金黄金产品,2023H1 二者营收分别为 7.62 亿元、6.53 亿元,同比 +130%、+102%,足金镶嵌产品营收占比由 2020 年的 38.5%提升至 53.7%。

毛利率超40%,销售费用率较高,品牌溢价及自营渠道优势有所体现。 ➢ 公司近三年毛利率稳定在 40%以上,2023H1 毛利率达到 41.7%。分产品 来看,足金镶嵌产品毛利率在 45%上下,足金黄金产品毛利率在 35%-40% 区间,均属较高水平。公司具有较高的毛利率,主要系高端定位的古法黄 金产品具备较高的工艺附加值及品牌溢价,同时渠道上采取全自营模式。 ➢ 公司 2020-2022 年销售费用率维持在 20%以上,2023H1 在销售规模快速 增长下销售费用率下滑至 17.6%。其中员工成本、购物中心及平台佣金费、 租金开支、广告及推广开支等项增长较明显,员工成本增加主要系销售团 队扩张及薪酬提升,购物中心及平台佣金费、租金开支增加主要系公司门 店扩张,广告开支增加主要系线上线下宣传投放加大力度。管理费用率基 本稳定在 5%-10%。 ➢ 公司净利率多在 5%-10%之间波动,2023H1 受益于费用率的明显下降, 净利率提升至 13.9%,处于同业间相对较高水平。

近年经营活动现金流量净额转正,营运能力有所改善。2019 年及以前,公司处于扩张期,渠道自营门店数量持续增加、铺货需求量较大,因此经营活动现金流量净额基本为负。2020 年起,公司结合外部环境与实际销售情况调整采购和生产计划,优化库存商品结构,经营活动产生的现金流量净额转正,营运能力有所改善。从库存周转天数来看,基本保持在 350 天上下(2020 年除外),周转情况较为稳定。

三、风险提示 1、宏观环境波动、金价震荡的风险以及需求下滑的风险。本轮金价上涨自 2020 年开始,此后一路走高,目前仍在历史高位;美联储降息预期持续降 温,短期金价面临上涨动力不足的风险。金价长期处于高位,且宏观环境波动带来价格震荡的情况下,终端消费需求有缩减风险。 2、线下渠道拓展不及预期的风险。宏观环境波动,且优质点位竞争激烈、进入 门槛较高,新开店速度可能不及预期。 3、企业竞争加剧的风险。行业尾部小品牌出清、头部企业持续扩张,但不同品 牌间的产品差异化略低于其他消费品行业、优质渠道点位数量相对有限,或 使头部企业加剧竞争。

向上滑动阅览 特别提示 本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。 本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。 招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。 本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。 一般声明 本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。 本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。 本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。 本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。 |

【本文地址】

今日新闻 |

推荐新闻 |