20210627 《三六零 2020》 主营业务报告期内,公司从事的主要业务及经营模式如下:(一)互联网商业化业务 互联网安全产品是 三六零 服务于广大互联网用... |

您所在的位置:网站首页 › 网达软件主营业务 › 20210627 《三六零 2020》 主营业务报告期内,公司从事的主要业务及经营模式如下:(一)互联网商业化业务 互联网安全产品是 三六零 服务于广大互联网用... |

20210627 《三六零 2020》 主营业务报告期内,公司从事的主要业务及经营模式如下:(一)互联网商业化业务 互联网安全产品是 三六零 服务于广大互联网用...

|

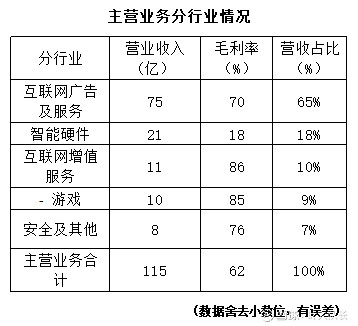

来源:雪球App,作者: 叶师傅的大宝剑,(https://xueqiu.com/4435545655/187370429) 主营业务报告期内,公司从事的主要业务及经营模式如下: (一)互联网商业化业务 互联网安全产品是三六零服务于广大互联网用户的主要载体,主要包括 360 安全卫士、 360手机卫士、 360 清理大师、 360 安全浏览器、 360 手机助手、 360 软件管家等系列产品。以安全产品为根基,公司拓展了包括 360 导航、 360 搜索在内的信息获取类产品,和以信息流产品为代表的内容类产品,其中搜索业务的用户数、检索量及市场占有率常年稳居 PC 市场前列, PC 信息流的业务规模已达到国内第一。 三六零通过上述产品获得了庞大的用户基础及有效的流量入口,公司在此基础上发展了互联网广告及服务、以游戏业务为主的互联网增值服务等商业化产品及服务体系,高效连接商业客户与用户,促进流量价值的商业化变现。 (二)智慧生活业务 三六零智慧生活业务以“家庭安全大脑”为核心,通过安全性高的 IoT 智能硬件为用户打造安全、安心、安康的智慧生活。公司先后推出了 360 家庭防火墙路由器、智能摄像机、智能可视门铃、扫地机器人、儿童手表和行车记录仪等 10 余个产品线,覆盖家庭安全、生活服务、通信出行等多个领域,致力于为用户提供便捷生活的同时,守护每一位家庭成员的信息安全,为持续推动智能家居生态良性发展贡献力量。 (三)政企安全业务 三六零基于 15 年攻防实战经验、东半球最大的安全专家团队、海量的安全大数据、领先的安全对抗知识库、云端公共服务能力、世界级漏洞挖掘能力及 APT 狩猎能力,构建了以 360 安全大脑为核心的新一代网络安全能力体系,紧贴国家、政府、城市、行业、企业用户的多维安全需求,提供“看见”高级网络威胁的能力和协同联防能力。报告期内, 360 企业安全集团正式更名 360政企安全集团,明确发力“政+企市场”,以系统思维构建体系化顶层设计,以持续运营安全基础设施提升能力,以云化服务公共赋能城市企业,助力数字时代国家大安全发展。 (四)数字城市业务 三六零数字城市业务以360 城市安全运营操作系统为核心,充分融合 5G、 AIoT 及云计算等创新技术,打造具有“双重安全、持续演进、动态扩展、开放共享”的智慧城市底层基础架构。在产业数字化的时代背景下,围绕软硬件及数据的资源管理,为城市治理部门、管理部门提供精准化服务,实现产业及场景赋能,保障城市、社区、园区、基础设施为代表的物理环境安全,以数据、信息等为代表的虚拟环境安全,和以立体空间安全为代表的未来安全,推进智慧城市及城市安全体系建设,协助提升智慧城市治理及管理水平。 经营情况分析截至报告期末,公司总资产达人民币 442.62 亿元,同比增长 31.14%,其中归属于母公司所有者权益合计为人民币 368.26 亿元,同比增长 28.31%。公司全年共实现营业收入人民币 116.15亿元,同比下降 9.55%,其中互联网广告及服务收入为人民币 75.12 亿元,同比下降 22.75%;智能硬件业务收入为人民币 21.42 亿元,同比增长 27.77%;互联网增值服务收入为人民币 11.34 亿元,同比增长 18.41%;安全及其他业务收入为 8.08 亿元,同比增长 70.73%。 2020 年度,公司营业总成本为人民币 88.29 亿元,同比增长 0.92%。报告期内,公司实现归属于上市公司股东的净利润人民币 29.13 亿元,同比下降 51.30%。

三六零近三年净利润高达137亿,高毛利率(60%以上)又高净利润率(25%以上),按数据来说是非常优秀的一家互联网公司,其主要营业业务分为互联网广告和增值服务、IoT智能硬件、安全服务。 尽管这三年的表现十分亮眼,但不应该忘记背后是当初A股上市的承诺(三年净利润130亿),2019年的净利润高达59亿,其中30亿的投资收益是卖出奇安信的股权挣回来的,如果没有这一出,今年没有完成业绩承诺是板上钉钉的事情。2020年度没有股权出售,只能在新冠疫情的负面影响下,卯足力气干。 细心一看,三六零三年的主营收入是下降趋势的,占比最大的互联网广告业务收入三年分别为106亿、97亿、75亿,可以看出下滑非常严重。由此,我们可以讨论下现在的互联网使用情况的一面。从我周边的情况来看,基本上在业余时间使用电脑进行新闻浏览、游戏娱乐的占比越来越少,如果不是看财报、关注股市行情,基本上不会再打开电脑,更多的是使用手机听音乐、看视频、玩游戏,电脑只有上班时候才会长时间使用,周围年纪相仿的朋友情况大致也如此。从简化的一面看,电脑的使用率大大下降,生活中更多使用的是手机,这也是三六零发展的困难点,尽管在智能手机早期,三六零像发展电脑杀毒市场一样迅速的占领用户的手机,但是在慢慢发展的过程中,用户们逐渐发现手机杀毒软件是个累赘,只能清理内存,却又要跳出一堆麻烦的弹窗,所以手机杀毒是一个伪需求,并没有像音乐、视频、游戏这些手机上的App给用户带来的快乐多。三六零现在遇到的困境有点类似于百度,百度在电脑端的确是离不开的,只要你通过电脑上网,多多少少要使用它家的产品,但是到了智能手机这一块,百度迅速地被比下去,手机这一块娱乐需求更加突出,其他的需求被严重压缩,过了这么多年,没有多少人会坚持要用手机办公吧? 连年下降的互联网广告业务将是三六零发展面临的一座大山,并且是难于改变的,当然瘦死的骆驼比马大,再怎么减少,需求还是有的,并且毛利率又高。 比较看好的还是智能硬件这一块,三年营收分别为10亿、16亿、21亿,增速非常快,一是市场刚起来,需求巨大,二是依托于三六零品牌,相比于其他品牌,用户更倾向于选择大品牌的产品。 拼命完成业绩承诺之后,三六零的发展会怎样呢?从我的观点看,未来的发展即使受困,依托于现在的主营业务也还是混得不错的,25%的净利润哪怕腰斩变成13%,依然比许多上市公司优秀。另外,股价已经跌了三年多,从最高点下来也有80%的跌幅,这样的打折下来,在股价上反映出来的公司价值更加突出。第三点,也是最重要的一点判断,从2020年来,成交量在不断增加(年度换手6865万手),2021年的成交量更加活跃(半年换手4184万手),随着价格下降,价值显露,越来越多的人会去关注,毕竟也是国内排名11的互联网公司。 |

【本文地址】