晨鸣纸业 |

您所在的位置:网站首页 › 绿波集团是私企还是国企 › 晨鸣纸业 |

晨鸣纸业

|

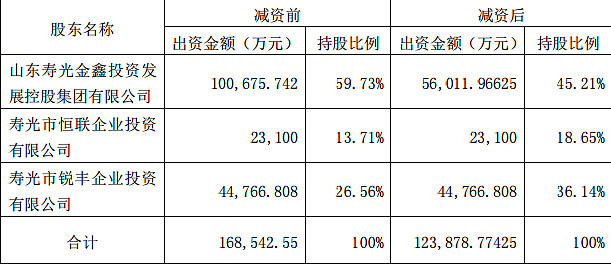

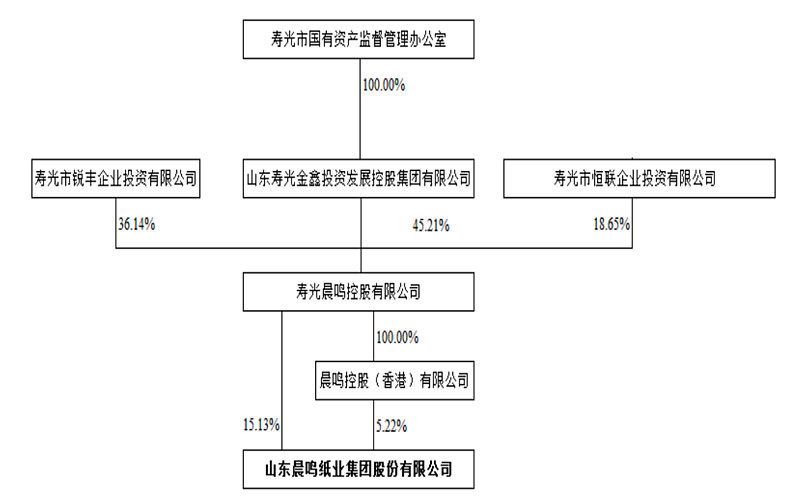

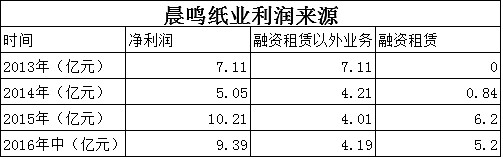

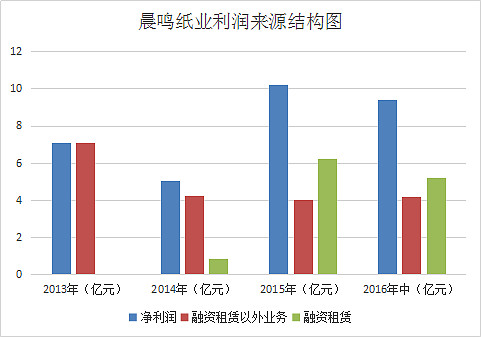

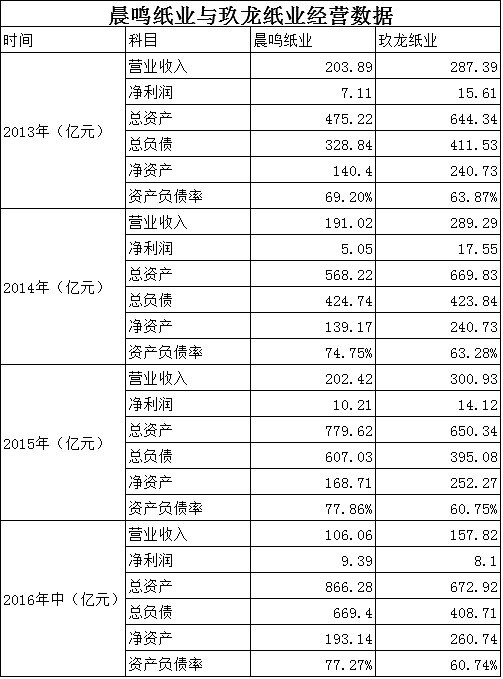

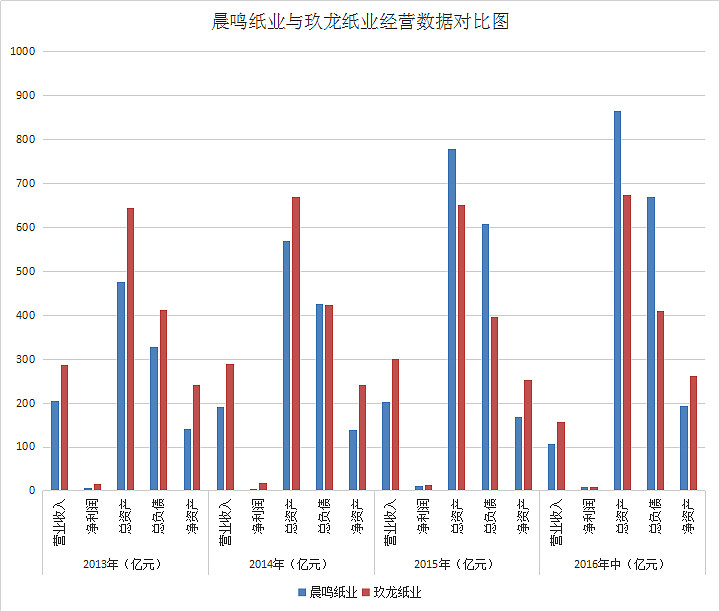

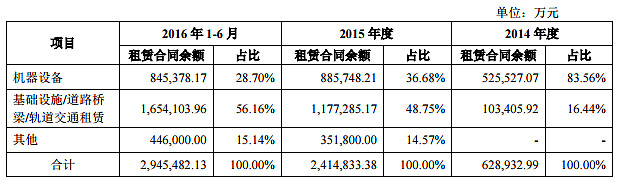

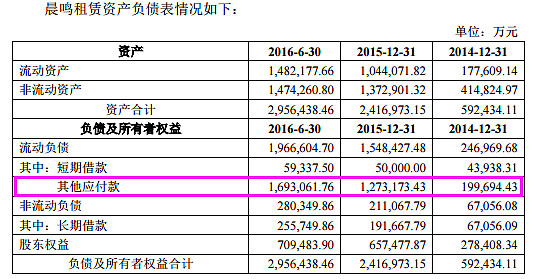

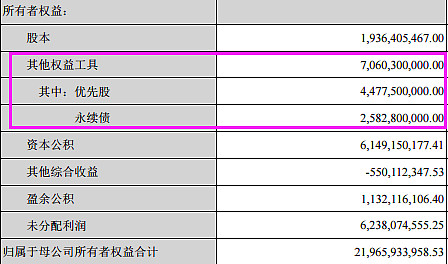

来源:雪球App,作者: 喂猪大伯,(https://xueqiu.com/8255633821/79789637) 晨鸣纸业(000488)是全国唯一的一家A+B+H的上市公司,目前表面上控股股东是山东省寿光市国有资产管理局,实际上2015年10月已经转变为一家管理层及员工控制的公司(参考下文股权结构图)。 2015年10月30日晨鸣控股减少注册资本,寿光市国资局主动减少份额,将控股权让给管理层及员工。寿光锐丰由职工出资设立,寿光恒联由管理层控制,两者合计持有晨鸣控股54.79%的股份,而寿光国资局仅间接控制晨鸣控股45.21%的股份。因为这两年国有企业混合所有制改革呼声很高,这一非常规的“国退民进”做法并没有引起太大争议。  管理层获得控制权后,2015年1月底到2016年1月,通过香港晨鸣控股快速增持公司H股及B股,增持均价约5.32港币,总计耗资5.18亿港币,增持总股份的5.03%,下图中香港晨鸣手中的股票绝大部分是在这一期间增持的,按照目前晨鸣纸业港股报价8.19港币计算,浮盈54%左右。目前晨鸣纸业的股权结构如下图:  晨鸣纸业2014年净利润5.05亿,2015年净利润10.2亿,2016年三季度15.5亿元,全年预计超过20亿元,近两年业绩连续翻番,是因为恰好赶上行业复苏?还是改革后管理效率提高?总之,管理层对改革和增持的时点把握都非常精准! 说回主业,晨鸣纸业目前主要业务有两块,造纸及融资租赁,造纸一直以来是主营业务,融资租赁业务2014年2月起步,2015年净利润贡献超过造纸,成为主要利润来源。   一、造纸业务 我们将晨鸣纸业与港股造纸龙头玖龙纸业(02689)的经营数据进行对比,看看晨鸣纸业造纸业务盈利能力如何。   通过对比晨鸣纸业与玖龙纸业(02689)2013-2015年的经营数据,我们发现晨鸣纸业的营业收入长期保持在玖龙纸业的65%左右,但是剔除融资租赁业务利润贡献之后,2013-2015年晨鸣纸业造纸业务净利润分别是玖龙纸业的45.6%、24%、28.4%,盈利能力大幅低于玖龙纸业。反映在资产负债表上,玖龙纸业的总资产和负债基本保持不变,而晨鸣纸业的负债一直在迅速增加,呈现出典型的国企重规模、轻效益的特点。 2015年底管理层接手后,2016年中晨鸣纸业营业收入是玖龙纸业的59%,扣除融资租赁后的净利润是玖龙纸业的51.73%,盈利能力快速提升(这一阶段造纸行业处于筑底弱复苏阶段,行业因素应该也起到了很大的作用)。2016年底湛江晨鸣四期年产60万吨液体包装纸项目建成投产,2017年造纸业务利润应该能保持高速增长态势。 二、融资租赁业务 晨鸣纸业是融资租赁领域的新兵,2014年2月才涉足这一领域,但3年不到的时间里,它已经成长为行业内不容忽视的参与者,注册资本、营业收入、净利润、风控能力均做到了行业前列。 目前晨鸣租赁注册资本为90.72亿元,在全国3000多家融资租赁公司中排名第二。2016年半年度总资产295.64亿元,营业收入 12.95 亿元,净利润 5.20 亿元,未发生一笔坏账。近期已公告逐步将注册资本提高到110亿元,继续做大融资租赁业务。 融资租赁业务说白了就是个放贷业务,低息借款,高息放贷,赚取利差。因为有国企背景,晨鸣租赁主要投向为基础设施等低风险领域,风险较小。资金成本基本上维持在4.5%-5.5%左右,业务端的利率水平维持在8%-11%左右。  从晨鸣租赁的资产负债表可以看到,目前它用到的杠杆非常小,296亿总资产中,实收资本59亿,集团借款159亿,实际杠杆约1.36倍,与上市融资租赁公司平均6-7倍杠杆相比还有很大提升空间,成长性远高于造纸业务。  三、风险因素 1、资金链断裂:晨鸣纸业的融资能力非常强,市场上现有的融资方式它基本上都有使用,例如优先股、永续债、短融、资产证券化、融资租赁等,资金来源广泛,加上刚才提到的晨鸣租赁资金来源主要是大股东借款,等到外部融资及资产证券化完成后会立即归还,目前资金链应该没有太大问题。 2、坏账风险:主要做的基础设施类业务,坏账率很低,而且3年没有一笔坏账证明团队风控能力较强; 3、造纸行业周期下滑:近几个月受环保因素影响,市场是一纸难求,龙头企业接连提价,行业景气度还处于回升的初期,有较强的持续性。 四、估值分析 晨鸣纸业的造纸业务在环保压力加大及产能出清的背景下触底复苏,2016年贡献净利润预计在8亿以上,融资租赁业务快速成长,2016年贡献净利润10亿以上,保守估计2016年全年净利润20亿左右,每股收益1元,净资产扣除优先股及永续债的影响后约为149亿,每股净资产7.68元。  晨鸣纸业当前总市值172亿,对应总体市盈率8.6倍,市净率1.15倍。其中A股股价对应市盈率10.85倍,市净率1.41倍,当前B股股价对应市盈率7.03倍,市净率0.91倍,当前H股股价对应市盈率7.32倍,市净率0.95倍。 按照分部估值法,玖龙纸业市值约300亿元,晨鸣纸业造纸业务2016年中期净利润是它的一半即估值150亿元;2016年挂牌转让的中国外贸金融租赁及青岛城乡建设融资租赁,对应的挂牌市盈率16倍左右,对应融资租赁业务估值166亿元。在不考虑业务成长性的情况下,晨鸣纸业也是显著低估的,应该说现在的价格有一定的投资价值。 另外,晨鸣纸业2013-2015年分红率分别是82%、67%、57%,分红率比较高,2016年如果按照2015年一样的分红率的话,现价对应股息率5.4%,适合长期持有。 总结:晨鸣纸业2015年底管理层上位以来,大幅增持股票,经营效率提高,造纸板块周期回暖,盈利能力改善,融资租赁板块快速扩张,成长潜力巨大,目前市场对晨鸣纸业国企转民营带来效率提升及融资租赁业务高速成长的认识不足,使得股价低估较为明显,可以关注A股及估值更低的H股及B股。 备注:玖龙纸业年报披露数据为上年7月初到次年6月底,上表数据略有调整。 @今日话题 $玖龙纸业(02689)$ $晨鸣纸业(01812)$ $晨鸣B(SZ200488)$ |

【本文地址】

今日新闻 |

推荐新闻 |