碳纤维:现状及趋势、降本途径、产业链及相关公司深度梳理(二)(慧博出品) 作者:慧博智能投研3、下游需求碳纤维应用于高端领域,发展前景广阔。碳纤维具有目前其他材料难以比拟的高比强度(强度比密度)... |

您所在的位置:网站首页 › 碳纤维上市公司龙头2022 › 碳纤维:现状及趋势、降本途径、产业链及相关公司深度梳理(二)(慧博出品) 作者:慧博智能投研3、下游需求碳纤维应用于高端领域,发展前景广阔。碳纤维具有目前其他材料难以比拟的高比强度(强度比密度)... |

碳纤维:现状及趋势、降本途径、产业链及相关公司深度梳理(二)(慧博出品) 作者:慧博智能投研3、下游需求碳纤维应用于高端领域,发展前景广阔。碳纤维具有目前其他材料难以比拟的高比强度(强度比密度)...

|

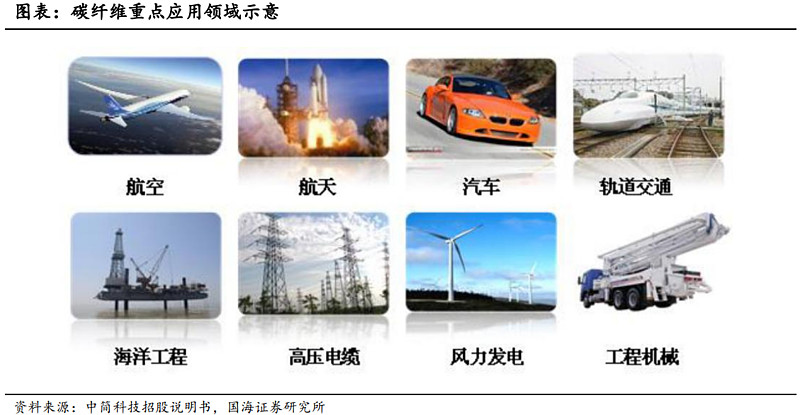

来源:雪球App,作者: 慧博,(https://xueqiu.com/3966435964/276043564) 作者:慧博智能投研 3、下游需求碳纤维应用于高端领域,发展前景广阔。碳纤维具有目前其他材料难以比拟的高比强度(强度比密度)及高比刚度(模量比密度)性能,还具有耐腐蚀、耐疲劳等特性,广泛应用于国防工业以及高性能民用领域,涉及航空航天、海洋工程、新能源装备、工程机械、交通设施等,是一种国家亟需、应用前景广阔的战略性新材料。

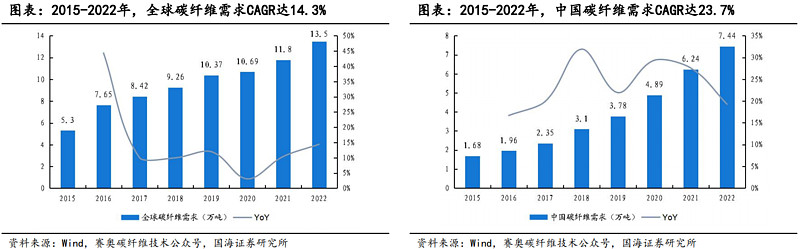

根据赛奥碳纤维和Wind数据推算,2015-2022年全球碳纤维需求年均复合增速达14.3%,中国碳纤维需求年均复合增速达23.7%。 根据赛奥碳纤维和Wind,中国碳纤维需求从2015年的1.68万吨增长至2022年的7.44万吨,全球占比从31.7%提升至55.1%。

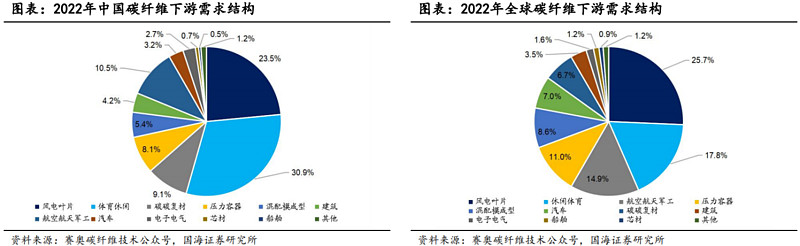

从下游应用结构上看,风电叶片和体育休闲依然占据绝对主流。根据赛奥碳纤维,2022年全球碳纤维需求量占比前三的领域依次是风电叶片25.7%、体育休闲17.8%、航空航天军工14.9%,国内碳纤维需求量占比前三的领域依次是体育休闲30.9%、风电叶片23.5%、碳碳复材9.1%。 从中国与全球应用对比来看,国内多领域发力,风电碳纤维在国内有较大发展空间。航空航天军工及压力容器迅猛发展,大幅度缩小与国际差距,达到相当水平,2022年碳纤维需求量同比分别+290%/+100%;国内体育休闲、碳碳复材、建筑、电子电气已成为特色优势应用市场,2022年需求量同比分别+31%/-3%/+24%/+43%;风电(扣除大量来料加工,只统计国内风电厂家用量)与国际依然有巨大差距,2022年风电碳纤维用量同比-22%;汽车及混配模成型因中国新能源车高速发展而潜力巨大,2022年碳纤维需求量同比分别+50%/+33%。

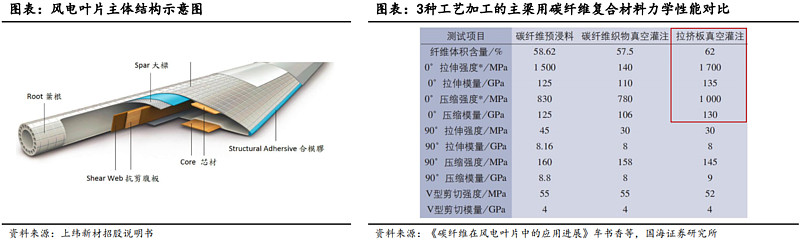

碳纤维应用于风电叶片中关键结构如梁帽、主梁等。碳纤维主梁的工艺主要有三种,分别为预浸料工艺、碳布灌注工艺和拉挤碳板工艺。维斯塔斯专利技术拉挤板工艺效率最高、成本最低,且纤维含量高,质量稳定,适合大批量生产。2019年风电叶片行业用碳纤维量超过2万吨,其中80%用于生产拉挤碳梁片材。 维斯塔斯专利2022年7月到期,有望提高碳纤维在叶片中的渗透率。2020年其他风电巨头如西门子-歌美飒、GE-LM、Nordex等,均在新的机型中采用了碳纤维拉挤板制造与测试样机。国内厂商光威复材拥有碳梁自主专利技术,目前已开展对国内风电叶片碳梁的应用推广。

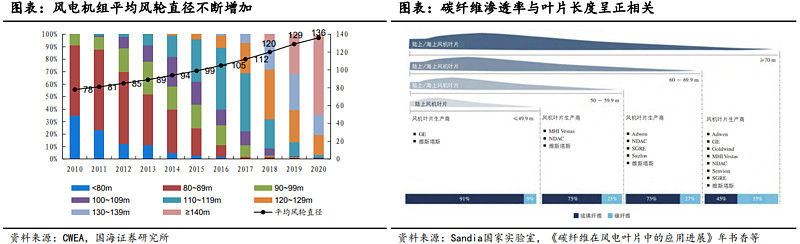

风机大型化推动碳纤维在叶片中渗透率不断提高,降低机组的综合成本。风机大型化是未来的发展趋势,叶片重量随着长度增加呈几何级数增长,使得风机载荷增大、风机部件成本增加。在满足刚度和强度的前提下,采用碳纤维的风轮叶片比玻璃钢叶片质量轻30%以上,虽然碳纤叶片成本上升,但其带来的传动链上相关部件以及塔筒的优化减重,使得风电机组的整体成本降低10%以上。例如120m的碳纤维风轮叶片可以减少总体自重达38%,使得风电机组的整体成本下降14%。

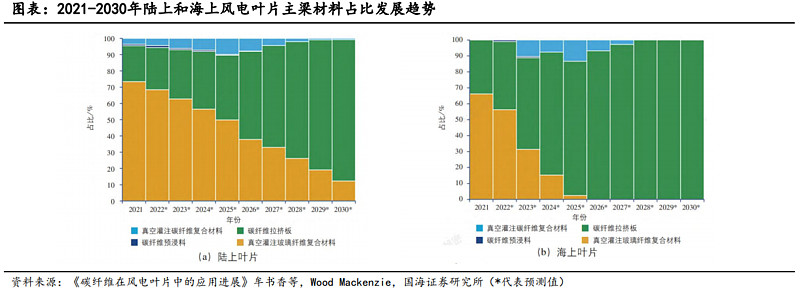

随着低速风机和海上风机不断发展,轻质高强的碳纤维是超大型叶片增强材料的必然选择。风电叶片主流结构材料是玻璃纤维,但目前玻璃纤维性能已经趋于极限,已经难以满足叶片大型化、轻量化的要求,轻质高强的碳纤维是超大型叶片增强材料的必然选择。根据Wood Mackenzie,预计到2030年陆上风电将有超80%应用碳纤维拉挤板,而海上风电则100%应用碳纤维拉挤板。 碳玻混主梁叶片综合了玻璃纤维的低成本和碳纤维的高性能,为目前折中路线。中复连众、西门子歌美飒、艾尔姆、Repower、明阳智能、运达股份等,均在研发制造碳玻混主梁叶片技术。2022年6月11日,运达股份10MW级110米海上叶片YD110通过全尺寸静力测试,采用双梁三腹板、碳玻混大梁的结构形式。

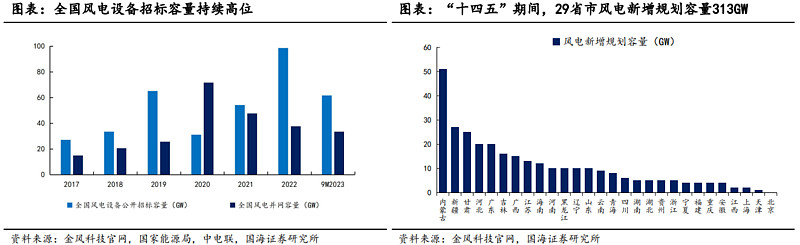

2022年风电招标容量达历史新高,2023年前三季度招标量依然可观。2022年国内风电装机并网容量有所下滑,但风电设备招标容量创历史新高,达近100GW;2023年前三季度,风电招标量依然可观,超60GW,为未来风电装机量奠定了坚实基础。 多省市发布“十四五”能源发展规划,风电新增装机规模将超300GW。内蒙古、新疆、甘肃、河北等在内的多省市发布“十四五”远景目标纲要,“十四五”期间风电新增容量累计313GW。

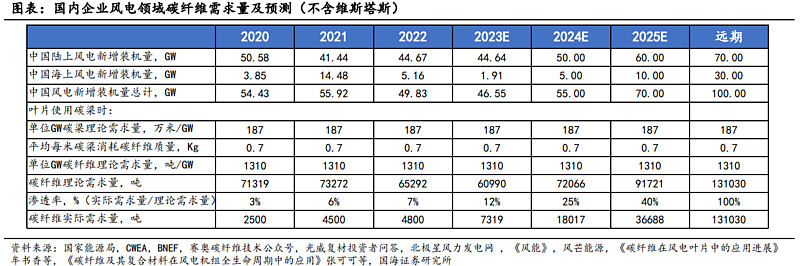

风电维持高景气度,带动碳纤维持续向好。预计2023~2025年国内风电吊装容量达47GW/55GW/70GW,其中海上风电吊装容量达2/5/10GW。 多因素助推碳纤维渗透率提升。根据赛奥碳纤维,2020-2022年国内风电企业碳纤维需求量约为0.25/0.45/0.480万吨(不含维斯塔斯),对应渗透率约为3%/6%/7%。未来随着维斯塔斯拉挤工艺专利到期、国内碳纤维持续降本增效、海上风电快速渗透及风机大型化趋势等多重利好因素叠加,假设2023年-2025年碳纤维渗透率为12%/25%/40%,则预计对应碳纤维需求量为0.73/1.80/3.67万吨。远期假设我国年新增风电装机达100GW且碳纤维渗透率达100%,则理论最大碳纤维需求有望达13.1万吨。

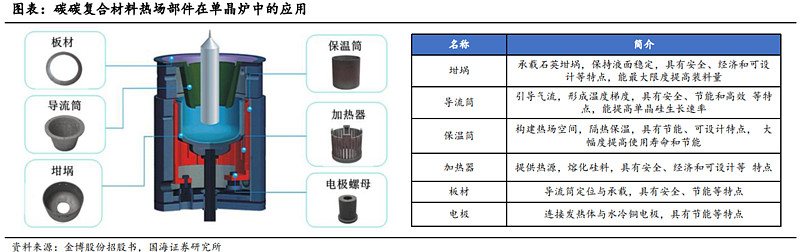

碳碳复材性能优异,主要应用于刹车盘、航天部件以及光伏用单晶硅片拉制炉的热场系统:碳碳复材是由碳纤维及其织物增强碳基体所形成的高性能复合材料,由于比重轻、热膨胀系数低、耐高温、耐腐蚀、摩擦系数稳定、导热导电性能好等优良性能,主要应用于高温热场部件和摩擦部件。主要包括碳/碳复合材料产品(碳纤维增强基体碳)、碳/陶复合材料产品(碳纤维增强碳化硅)等。当前碳碳复材三大市场为航天部件、热场部件以及刹车盘市场。 1)碳碳复材在光伏热场领域更具优势,消耗品属性日益凸显碳碳复材相比传统石墨材料具有显著的优势。采用碳碳复合材料相比传统石墨材料具有更优异的保温性、强度、韧性,且不易破碎,可有效降低生产能耗、提升设备使用寿命,从而降低整个生产成本。碳碳复材热场部件主要包括坩埚、导流筒、保温筒、加热器等,是单晶拉制炉热场系统的关键部件,在性价比方面相比传统石墨材质展现出了非常大的优势。 碳碳复材呈现消耗品属性。碳碳复材热场部件为消耗品,每年存在新增需求、替换需求和改造需求。坩埚的替换周期为2个/年,加热器的替换周期为2-3个/年,其他部件的替换周期为2个/3年。硅料技术路线差异对热场无实质性影响,拉晶路线迭代将加大热场部件的损耗。在单晶硅棒生产上,目前以直拉法为主,直拉法分为连续拉晶(CCZ)和重复拉晶(RCZ)。行业内主流方法为RCZ,目前正处于由RCZ向CCZ过渡阶段。CCZ路线中,双层石英坩埚引入了更多的氧,会加大对热场部件的损耗。

据金博股份公告,碳基复合材料在光伏热场中对传统石墨的替代率约为60%~65%,未来仍有较大提升空间: 趋势一:大尺寸硅片市占率快速提升,我国部分企业已经产线全部转成182、210mm大尺寸。制备大直径的产品时,传统石墨热场材料成型困难,而且纯度要求高,制备成本高昂,制备周期和交货周期较长。碳碳复合材料热场产品性价比更高,通过做得更薄,从而可以利用现有设备生产直径更大的单晶产品,节约新设备投资费用。 趋势二:P型电池转换效率已接近极限,N型电池将成为下一代主流电池技术。P型、N型单晶热场部件的纯度要求分别为 |

【本文地址】

今日新闻 |

推荐新闻 |