什么是VaR?VaR计算的风险度量制和计量经济方法 |

您所在的位置:网站首页 › 相对var绝对var计算例题 › 什么是VaR?VaR计算的风险度量制和计量经济方法 |

什么是VaR?VaR计算的风险度量制和计量经济方法

|

什么是VaR?VaR计算的风险度量制和计量经济方法

发表时间:2018-11-08 14:39

编辑:tansy

告诉小伙伴:0

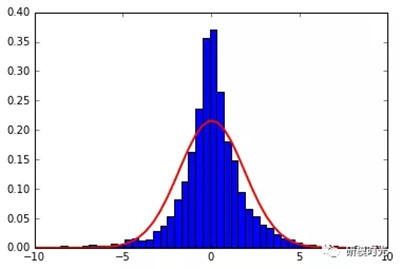

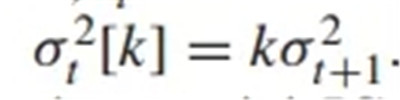

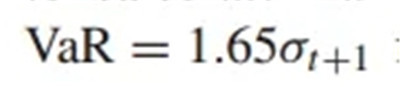

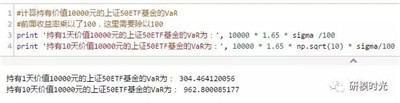

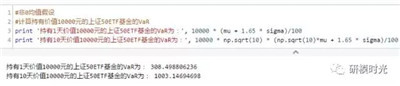

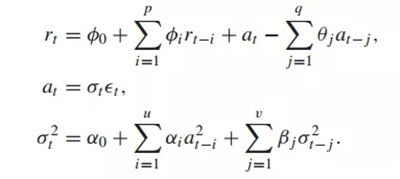

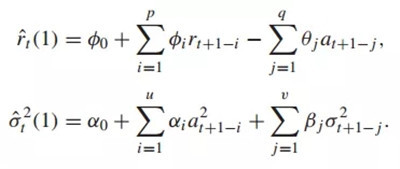

在统计学中,简称为var这三个字母的一般有三种意思,第一个就是方差(Variance),记为Var,第二个就是在险价值(Value at Risk),记为VaR,第三个就是向量自回归模型(Vector Auto-Regression),记为VAR。我们今天要介绍的这个VaR就是在险价值,后面有时间会再介绍向量自回归。 在统计学中,简称为var这三个字母的一般有三种意思,第一个就是方差(Variance),记为Var,第二个就是在险价值(Value at Risk),记为VaR,第三个就是向量自回归模型(Vector Auto-Regression),记为VAR。我们今天要介绍的这个VaR就是在险价值,后面有时间会再介绍向量自回归。 VaR的定义 Definition 我们先来给出一个通俗易懂的文字定义,在险价值是指在一定置信水平下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失。如下图,假设它是一个金融资产收益率的统计分布,那么它的在险价值就是使得红色面积占总面积(总面积为1)5%的那个分位点,这个5%一般用alpha表示,称为置信度,那么1-alpha=95%,称为置信水平。 VaR的数学表达可以表示如下: 这里的X%即是指置信水平,可以取95%,有3点需要说明:(1)一定的置信水平,也就是说在险价值是alpha分位点;(2)要指定未来的存续时期,明显金融资产的存续时期越长,它的在险价值越大;(3)如果是对称分布,那么它的上alpha分位点和下alpha分位点的绝对值相等,这个可以从图直观地看到。 由统计学里面的置信水平的定义,我们知道在险价值描述的是一种可能性,它是指在未来一段时间我有95%的可能性说明我的金融资产最大损失为VaR,即5%分位点。而不是说在未来一段时间,我的金融资产一定不会亏损大于VaR!如果你对50ETF的历史日对数收益率拟合一个正态分布(见下图),那么它5%分位点为1.65倍标准差(这个可以在正态分布的表中查到),大约为3.045。这就是说,根据历史数据的统计,在接下来一天里我有95%的可能性,50ETF单日收益率不会再小于-3.045%。注意!这里仅仅是个95%的可能性,看似可能性好像非常高,但其实50ETF或者A股其他任何一个指数,单日收益率跌破-3.045%还是经常发生的,毕竟A股2015年7月份股灾1.0时代、8月份股灾2.0时代和16年1月份股灾3.0时代,上证50指数接近跌停都是时有发生的事。 计算VaR的方法有很多,今天我们将介绍两个常见的方法,风险度量制和计量经济学方法。 风险度量制 Risk Measure Method J.P. Morgan于1995年将风险度量制方法发展到了VaR的计算当中。假设资产的日对数收益率服从一个正态分布,如下: Ft-1表示t-1时刻的信息集,ut是条件均值,sigmat是条件方差。那么如何估计条件均值和条件方差呢?自然而然会想到公众号之前推送了很多期的ARMA和GARCH模型,ARMA就是均值方程,可以预测收益率,GARCH是波动率方程,可以预测收益率的波动率。那么,J.P. Morgan提出的风险度量制是假设收益率序列满足如下的一个IGARCH(1,1)模型: 这里还假设了rt=at=sigmat*et,alpha通常取(0/9,1)上,一个代表的值为0.94. 利用这样一个IGARCH(1,1)模型,并结合对数收益率的多期收益率等于单期收益率之和这个性质,还能够很简单地推导出多期收益率的具体分布。推导如下(微信打公式实在太难,就直接截图了): 这个推导得到的核心结果就是,在IGARCH(1,1)的假设下,多期波动率就是期数乘以单期波动率,即: 于是,多期收益率分布就是: 他还是个正态分布,有了分布就可以很简单地导出分位点了!!!看来大神们的假设都是有目的的。很容易得到单期的5%分位点为: k期的5%分位点为: 来一个简单的例子,还是上证50ETF日对数收益率序列,假设某人持有价值10000RMB的上证50ETF基金,那么他持有一天和10天的在险价值VaR为: 这里面有多重假设前提存在,(1)假设了对数收益率是0均值,(2)假设了IGARCH(1,1)模型。如果均值非0,那么,在险价值(单期和多期)要做相应的改变,如下: 上面例子,计算结果为: 相较于0均值假设下,这里的VaR变大了! 计量经济方法 Econometric 计算VaR的计量经济方法就是,先用ARMA和GARCH模型分别拟合一个均值方程和波动率方程。利用均值方程和波动率方程向后进行多期的预测,利用此预测的值直接计算VaR。 对于对数收益率,我们前期介绍了很多,它的时间序列模型为: 它的一步向前预测为: 如果假设它的噪声项et服从高斯分布,则给定t时刻的信息集的条件下,rt+1的条件分布服从: 因此,它的95%分位点为: 如果是向前推k步,也可以得到对应期的VaR! 还是上面的例子,计算的结果如下: 至于为什么持有1天比持有10天的VaR还大,这就得从计量经济学计算方法说明了,计量方法的VaR值主要受预测的均值和波动率影响,它是市场实时交易状态的一种反应。最近,50ETF的波动率持续降低,自然而然,通过这种方法计算的VaR也会降低。至于VaR计算的风险度量制,根据其公式,这种方法下计算的VaR随着持有期的增加而增加,直观理解上貌似合理,因为人们总是认为,一个风险资产持有1期的风险总是比持有10期的风险低。但是,这种方法仅仅是历史分布的拟合结果,没有考虑实时的市场交易状态,恰恰是不合理的。 总结 summary 本期介绍了VaR的概念,并简单介绍了计算VaR的两种方法:风险度量制和计量经济学方法,并举例计算了持有50ETF基金时的VaR。VaR的计算方法有很多,有些方法也是非常地复杂。需要注意的是VaR是在一定置信水平下得到的,而不是100%的确定性值。 CFRM(Certified Financial Risk Manager),注册金融风险管理师,由注册金融风险管理师协会(ICFRM)主考并颁发,并同时被纳入中国市场学会金融服务工作委员会(简称“金融委”)建立的全国财经金融专业人才培养工程(简称PFT),是代表风险管理行业的专业水平认证。

CFRM证书体系共八个模块,包括:风险管理基础、投资理论、数量分析、市场风险测量与管理、信用风险测量与管理、操作风险测量与管理、从业人员职业道德和金融科技。全中文CFRM考试极大便捷了中国考生,理论与实战相结合的知识体系使得学习内容落地性更强。 CFRM将于2018年12月15日举行考试。CFRM考试分为上、下午两场(各150分钟),每场考试考察学生100道选择题。 >>>点击咨询CFRM考试报名流程 CFRM考试群:875042654 金程推荐: CFRM报名考试 CFRM报考指南 CFRM考试时间 声明▎更多内容请关注微信号金程CFRM。原创文章,欢迎分享,若需引用或转载请保留此处信息。 >>>返回首页 上一篇:刚刚,高盛公布了2019金融必读书单,本本都是精华…… 下一篇:CFRM风险管理第一步:风险识别 |

.jpg)

【本文地址】

今日新闻 |

推荐新闻 |