使用Python实现VaR和CVaR值计算,以及基于CVaR的投资组合优化 |

您所在的位置:网站首页 › 绝对var和相对var推导 › 使用Python实现VaR和CVaR值计算,以及基于CVaR的投资组合优化 |

使用Python实现VaR和CVaR值计算,以及基于CVaR的投资组合优化

|

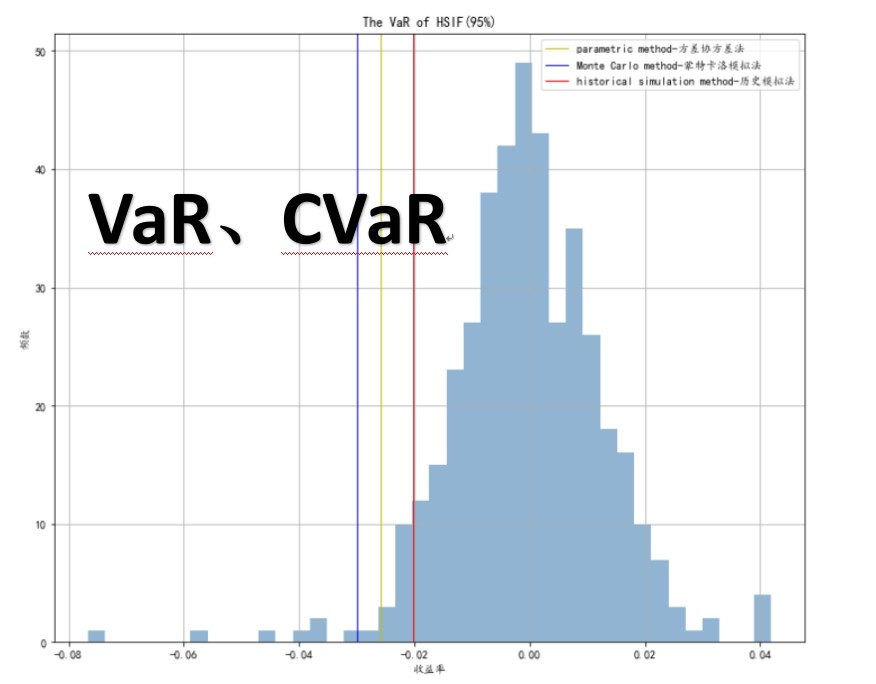

VaR、CVaR求解,基于python 1.VaR值计算(在险价值) (方差协方差法、蒙特卡洛模拟法、历史模拟法) 2.CVaR值计算、基于CVaR的投资组合优化(条件在险价值) ID:97120691610472938 HHHTAO 在金融领域中,风险管理是一个至关重要的问题。为了评估投资组合的风险,并为投资者提供有关风险暴露的信息,衡量风险价值(Value at Risk, VaR)和条件风险价值(Conditional Value at Risk, CVaR)成为了金融领域中的热门话题。 VaR是衡量投资组合最大可能损失的一种方法,在金融市场中得到了广泛应用。它基于概率统计,通过计算投资组合在给定置信水平下的最大可能损失来衡量风险暴露。VaR的计算方法主要有方差协方差法、蒙特卡洛模拟法和历史模拟法。 方差协方差法采用了协方差矩阵来估计投资组合的风险。它基于投资组合的收益率分布,通过计算投资组合的方差和协方差矩阵,进而得出投资组合在给定置信水平下的VaR值。这种方法简单快捷,但对收益率分布的假设较为敏感。 蒙特卡洛模拟法是一种基于模拟的方法,通过随机生成大量的风险因素路径,计算每条路径下的投资组合价值,并根据这些路径得到的投资组合价值分布来计算VaR值。蒙特卡洛模拟法可以较好地考虑到投资组合的非线性特性,但计算复杂度较高。 历史模拟法是一种基于历史数据的方法,通过使用历史收益率序列来估计投资组合的风险。它简单易行,不需要对收益率分布进行假设,但对历史数据的选择敏感,并不能反映未来可能发生的市场变化。 除了VaR值,CVaR值也是一个重要的风险度量指标。CVaR值是指在给定置信水平下超出VaR值的损失的平均值。CVaR可以衡量投资组合在超过VaR值的情况下的风险暴露程度,因此在风险管理中具有重要的作用。 基于CVaR的投资组合优化是指在考虑CVaR的情况下,通过调整投资组合的权重分配来寻求最优的投资策略。这种方法可以使投资者在追求最大收益的同时,控制投资组合的风险暴露,从而实现风险和收益的平衡。 为了实现VaR和CVaR的求解,可以基于Python编程语言进行计算。Python作为一种功能强大且易于使用的编程语言,拥有丰富的数值计算库和统计分析工具,例如NumPy和SciPy。借助这些工具,我们可以方便地进行VaR和CVaR的计算、模拟和优化。 在使用Python进行VaR和CVaR的计算时,首先需要准备投资组合的历史数据,包括各个资产的收益率序列。然后,可以根据选择的计算方法(方差协方差法、蒙特卡洛模拟法或历史模拟法)来计算VaR值。对于CVaR的计算,可以基于VaR值和损失函数来进行求解。 在进行投资组合优化时,可以利用Python中的优化库,例如SciPy中的优化函数,通过设置目标函数和约束条件来寻找最优的投资组合权重分配。在目标函数中,可以将CVaR作为一个惩罚项,从而实现在控制风险的前提下追求最大的收益。 综上所述,VaR和CVaR是金融领域中重要的风险度量指标,通过使用Python进行计算和优化,可以帮助投资者更好地评估投资组合的风险暴露,并制定相应的投资策略。这些方法的应用可以为投资者提供更全面、准确的风险管理工具,帮助其在金融市场中做出明智的投资决策。 【相关代码 程序地址】: http://nodep.cn/691610472938.html |

【本文地址】

今日新闻 |

推荐新闻 |