充电桩产业链、商业模式及政策监管 随着 新能源 汽车行业的快速发展,充电基础设施,尤其是充电桩已成为支撑该行业持续增长的关键组成部分。新能源汽车充电桩,也... |

您所在的位置:网站首页 › 直流快充充电功率 › 充电桩产业链、商业模式及政策监管 随着 新能源 汽车行业的快速发展,充电基础设施,尤其是充电桩已成为支撑该行业持续增长的关键组成部分。新能源汽车充电桩,也... |

充电桩产业链、商业模式及政策监管 随着 新能源 汽车行业的快速发展,充电基础设施,尤其是充电桩已成为支撑该行业持续增长的关键组成部分。新能源汽车充电桩,也...

|

来源:雪球App,作者: 充电桩视界,(https://xueqiu.com/6476345540/285316151)

随着新能源汽车行业的快速发展,充电基础设施,尤其是充电桩已成为支撑该行业持续增长的关键组成部分。新能源汽车充电桩,也称为电动车充电站或电动汽车供电设备,是一种为电动汽车提供电能的装置,使电动汽车能够存储足够的电量以支持其运行 产业链 中国充电桩行业的产业链结构反映了该行业的分工明确和协作紧密的特点,大致可分为上游部件制造、中游集成制造和运营、下游的新能源汽车制造商三个环节,各环节之间相互依赖,共同推动行业的健康发展。

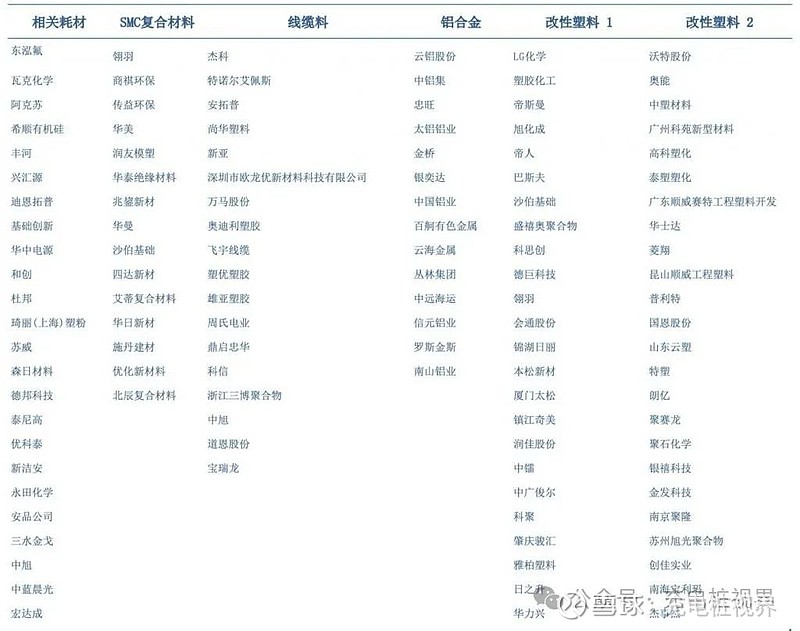

上游的充电桩部件制造环节,涉及到多种标准化电气产品的生产,包括充电模块、电机、芯片、接触器、断路器、外壳、插头插座以及线缆材料等。这些组件的制造商大多专注于电气产品的研发和生产,提供高质量、高性能的部件,为充电桩的安全和效率提供基础保障。上游制造商的技术创新和产能扩张对整个产业链的健康发展起着至关重要的作用。 中游集成制造和运营环节是充电桩产业链的核心,负责充电桩和充电站的设计、搭建及后期的运营管理。这一环节的企业不仅需要与上游部件制造商紧密合作,确保充电桩产品的质量和性能,同时还要面对直接的消费者,即充电服务的使用者。中游企业提供的不仅是充电桩硬件,更多的是综合的充电解决方案和优质的服务体验。由于涉及到充电站的规划、建设及日常运营,这一环节的资金依赖性较高,需要较大的前期投入。 下游则主要是新能源汽车制造企业,包括乘用车和商用车制造商。随着新能源汽车市场的快速发展,下游汽车制造商对充电桩的需求不断增加,直接推动了充电桩产业链的快速扩张。近年来,随着行业的快速发展,一些企业开始跨界操作,既参与充电桩硬件的制造,也涉足充电服务的运营,使得产业链各环节间的边界逐渐模糊。

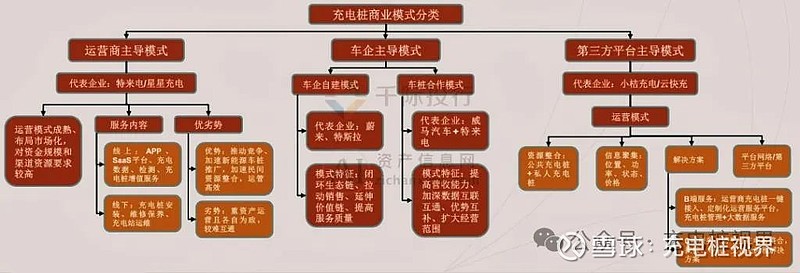

综合来看,中国充电桩行业的产业链结构显示了行业内部分工协作的特点,同时也反映出随着市场的快速发展,产业链内部角色和功能正在发生变化。各环节企业通过技术创新、服务优化和跨界合作,共同推动中国充电桩行业向更高效、更智能、更绿色的方向发展。随着新能源汽车的持续普及,以及政府对于新能源汽车及其配套设施建设的持续支持,中国充电桩行业的产业链将进一步完善,驱动整个行业迈向更加广阔的发展前景。 商业模式 中国充电桩行业的商业模式随着市场的发展和技术的进步不断演化,目前形成了几种主流模式,包括运营商主导、车企主导、第三方主导和国企主导模式。这些模式各有特点,涵盖了从充电设施建设到服务提供的全链条,反映了行业内多元化的盈利机制和合作模式。

在运营商主导模式下,专业的充电桩运营公司负责建设和管理充电站,通过提供充电服务给电动车用户收取服务费作为主要的营业收入来源。这些运营商通过规模化运营和网络化服务,形成品牌效应,吸引更多用户使用其充电网络。同时,运营商也在不断探索增值服务,如车辆保养、紧急救援等,以提高用户黏性和扩大收入来源。 车企主导模式则是以汽车制造商为主体,通过建立自有或合作的充电网络,为旗下电动汽车提供专属的充电服务。这种模式不仅能增强品牌忠诚度,还能通过充电服务的便利性,提升电动汽车的销售吸引力。车企通过整合上下游资源,能更好地控制充电体验的质量和服务的连贯性。 第三方主导模式则更加注重平台化运营,通过技术和服务的创新,链接电动汽车用户和充电设施提供者。这类企业往往通过构建开放的平台生态,实现充电网络的快速扩张,同时,通过数据分析和流量运营,拓展广告收入、流量变现等多元化收益模式。 国企主导模式通常与地方政府的新能源发展战略紧密结合,依托国有企业的资源和政策优势,在特定区域或领域快速布局充电基础设施。这种模式有助于推动充电设施的规模化建设,加快新能源汽车产业的地方发展,同时,国企也能通过充电服务和相关配套服务收入实现盈利。 不论是哪种商业模式,充电桩行业的运营都高度依赖于充电站点的地理位置、充电设备的先进性以及服务的质量。合理的场地选择和高效的设备管理是确保充电应用场景多样化和服务覆盖广泛的基础,这直接关系到充电桩的利用率和服务费定价的合理性。因此,各类主导模式的企业或平台都在积极探索如何通过技术创新、服务优化和资源整合,以实现收入和成本的合理平衡,推动行业的持续健康发展。 技术发展 中国充电桩行业的技术发展正处于快速变革期,未来的主流发展趋势凸显了行业对效率、便利性、成本及环保的高度重视。主要的技术发展趋势包括直流快充技术的优化、充电电压的提高、充电模块的大功率化和标准模块化发展,以及液冷散热系统的应用和去OBC化的趋势。 直流快充技术由于其快速充电的优势,正在逐步替代传统的交流慢充技术。与交流慢充相比,直流快充能够显著缩短充电时间,从而提高充电效率和用户体验。例如,通过直流快速充电桩充满一辆完全放电的纯电动车仅需20至90分钟,而交流充电桩需要8至10小时。尽管直流充电桩的成本和电池损耗相对较大,但其高效的充电能力使其在公共充电领域得到了广泛应用。

为实现更高效的快充,行业内主流的方法之一是提高电压。 高电压直流快充技术相较于大电流直流快充,具有更大的高效充电区间、更低的技术难度和更高的充电功率天花板等优势。 目前,多家整车企业已经推出或计划推出使用800至1000V高压平台的车型,如小鹏G9等车型搭载了800V高压快充功能,实现了极速充电。 充电模块的技术也在向大功率化和标准模块化方向发展。为满足市场对快充需求的增长,充电模块的功率不断提升,且趋向于模块功率密度的提高。例如,市场上主流的充电模块已经从第一代的7.5kW发展至第三代的30/40kW。同时,为降低充电桩升级的成本和促进行业的健康发展,国家已开始制定统一标准,推动充电模块向标准模块化发展。

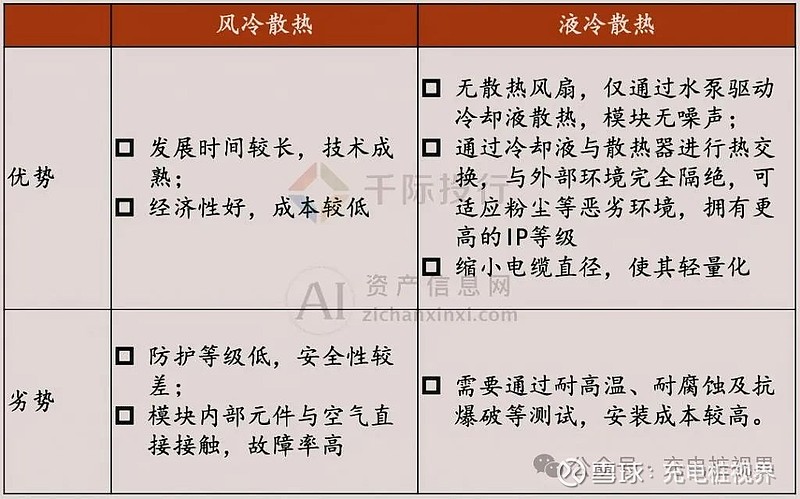

液冷散热系统的应用是另一重要技术趋势。相较于传统的风冷散热,液冷散热系统能够更有效地解决充电模块内部的高热损失问题,提高散热效率,延长充电桩的寿命,并降低噪音,提升用户体验。

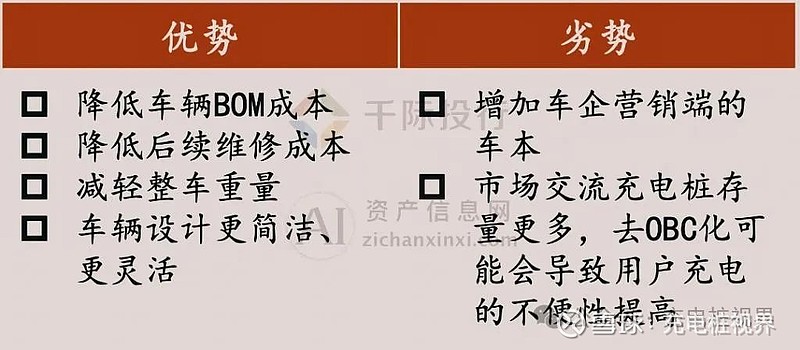

最后,去OBC化趋势的出现,体现了行业对于降低成本和提高充电便利性的探索。取消车载交流充电器(OBC)的车型如蔚来ET7,不仅能减轻车辆重量、降低成本,还能减少维修价格,降低用户的用车成本。然而,这一趋势也可能导致营销成本上升,因为缺少交流慢充选项可能会减少用户的充电便利性。

中国充电桩行业的技术发展正朝着更高效、更经济、更环保的方向迈进。随着这些技术趋势的进一步实现和应用,充电桩行业有望提供更优质的充电服务,满足新能源汽车市场的快速发展需求。 政策监管 中国充电桩行业监管单位为国家能源局、住房和城乡建设部、国务院、商务部、工业与信息化部等部门。自律组织为中国电动汽车充电基础设施促进联盟(EVCIPA)(简称"充电联盟")。 随着新能源汽车市场的迅速扩张,中国政府高度重视充电基础设施的建设,从国家到地方各级政府均出台了一系列支持和监管充电桩行业发展的政策。这些政策旨在促进充电基础设施的高质量发展,满足新能源汽车增长带来的充电需求,同时推动能源结构和交通模式的转型。 2023年6月20日,国务院办公厅发布了《关于进一步构建高质量充电基础设施体系的指导意见》。该政策文档明确提出,到2030年,中国将基本建成一个覆盖广泛、规模适度、结构合理、功能完善的充电基础设施体系。这一体系将有效支撑新能源汽车产业的持续发展,并满足人民群众日益增长的出行充电需求。 在此之前,2022年,国家发展和改革委员会(国家发改委)也发布了《关于进一步提升电动汽车充电基础服务保障能力的实施意见》。政策中提出,到"十四五"规划期末,即2025年,中国的电动汽车充电保障能力将进一步提升,形成一个适度超前、布局均衡、智能高效的充电基础设施网络,以满足超过2000万辆电动汽车的充电需求。 地方政府在充电桩行业的发展中也扮演着关键角色。例如,北京市提出在"十四五"期间,全市充电桩总规模将达到70万个。上海市则计划到2025年,建成76万个充电桩和300个换电站,确保车桩比不高于2:1。这些目标和补贴政策体现了地方政府对充电桩建设的重视和支持。

国家与地方政府的政策共同作用,为充电桩行业的快速增长提供了有力的政策保障和激励机制。通过出台一系列具有前瞻性和实操性的政策,中国正努力构建一个更加高效、智能和绿色的充电基础设施网络,以促进新能源汽车的普及和可持续发展。 资料来源及致谢 资产信息网 各政府官网 Lerttu官网 前瞻产业研究院 艾瑞咨询 千际投行

|

【本文地址】

今日新闻 |

推荐新闻 |