【洞见干货】现金收购与换股收购的详细比较解析! 导语 换股并购有许多不同于现金并购的地方,这也决定了换股并购有许多特殊的财务问题,如股权稀释问题、换股比例确定问题等。我... |

您所在的位置:网站首页 › 收购和并购区别图解图片 › 【洞见干货】现金收购与换股收购的详细比较解析! 导语 换股并购有许多不同于现金并购的地方,这也决定了换股并购有许多特殊的财务问题,如股权稀释问题、换股比例确定问题等。我... |

【洞见干货】现金收购与换股收购的详细比较解析! 导语 换股并购有许多不同于现金并购的地方,这也决定了换股并购有许多特殊的财务问题,如股权稀释问题、换股比例确定问题等。我...

|

来源:雪球App,作者: 洞见资本,(https://xueqiu.com/4513918363/157352916)

导语 换股并购有许多不同于现金并购的地方,这也决定了换股并购有许多特殊的财务问题,如股权稀释问题、换股比例确定问题等。我们从换股并购与现金并购的不同点入手,找出换股并购的优点与不足及应注意的影响因素,从总体上全面认识换股并购,进而研究换股比例的确定问题。

1 换股并购与现金并购的比较

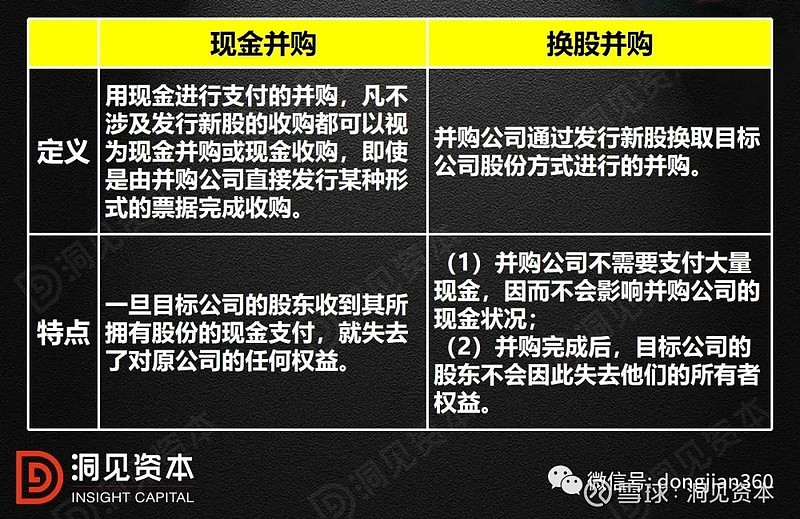

现金并购是指用现金进行支付的并购,凡不涉及发行新股的收购都可以视为现金并购或现金收购,即使是由并购公司直接发行某种形式的票据完成收购,也是现金并购。现金并购的一个特点是:一旦目标公司的股东收到其所拥有股份的现金支付,就失去了对原公司的任何权益。对于并购公司来说,以现金进行支付,对原有股东的权益不会有任何稀释,但却有一项沉重的即时现金负担。并购公司在决定是否采用现金支付时,应围绕并购公司的资产流动性、资本结构、货币问题和融资能力等方面考虑。 换股并购是指并购公司通过发行新股换取目标公司股份方式进行的并购。换股并购区别于现金并购的主要特点是: (1)并购公司不需要支付大量现金,因而不会影响并购公司的现金状况; (2)并购完成后,目标公司的股东不会因此失去他们的所有者权益。 只是这种所有权从目标公司转移到了并购后的公司,使他们成为扩大了的公司的新股东,扩大了的公司股东由并购公司原股东和目标公司原股东共同组成,但并购公司的原有股东在经营控制权方面占主导地位。并购双方的股东在并购完成后的收益与并购后的公司密切相关,这就促使并购双方的各相关人员在并购前后需积极配合,共同促进并购后公司的发展。进行换股并购必须注意以下影响因素: 1、并购方的股权结构。由于换股收购会对原有股权比例有重大影响,因而并购公司必须首先确定主要大股东在多大程度上可以接受股权的稀释。 2、每股收益率的变化。增发新股可能会对每股收益产生不利的影响,如目标公司的盈利状况较差或者为收购支付的价格较高,都会导致每股收益的减少,会对并购公司的股价产生不利影响。采用换股收购时,应分析每股收益是否会下降;若下降,是长期的还是短期的,在多大程度上可以接受。关注“金融干货”微信公众号,金融圈的干货文章、模块知识、实务课程助您成为金融界的实力派! 3、每股净资产值的变动。每股净资产值是衡量股东权益的一项重要指标,每股净资产值下降会对股价造成不利的影响。采用换股收购,并购公司需要确定这种下降是否会被原股东接受。 4、当前股价水平。当前股价水平是并购公司决定采用现金收购还是换股收购的一个主要影响因素。在股票市场处于上升过程中,以股票作为出资方式有利于并购公司,增发的新股对目标公司也会具有较强的吸引力。若股价处于走低的过程中,目标公司的股东可能会即刻抛出套现,引起股价的进一步下跌。 5、当前的股息收益率。新股发行与并购公司的股息政策有一定的联系。股息收益率较高时,发行固定利率较低的债券更有利;若股息收益率较低,则增发新股比各种形式的借贷更有利。 2 换股比例的确定 换股比例是指为换取一股目标公司的股份需付出并购公司股份的数量。换股比例的确定是换股并购的核心财务问题,它会影响双方股东的收益,并涉及到对并购双方公司甚至三个公司(包括并购后的公司)的评估,因而比现金并购中单纯对目标公司进行评估要复杂得多。 首先要研究的是确定换股比例的原则。并购双方的股东只有相信他们所持的股票的市价会高于并购前的市价,才会同意实施并购。这符合股东财富最大化的财务目标,也是确定换股比例的原则,即“双赢”原则。并购双方的利益在相当大的程度上是矛盾的,这就需要找到一种利益平衡的办法。每股市价=市盈率×每股收益,每股市价取决于市盈率和每股收益。市盈率在某种程度上是不可控的,这样,市价提高的重担落在每股收益上。并购完成后每股收益不仅要高于并购前而且要高于不发生并购的情况,只有这样并购才算是成功的。以并购后双方每股收益不降低为基准,决定换股比例的方法有: 1 用每股税后利润确定换股比例。 根据税后利润算出的换股比例使双方公司的股东在换股完成前后的获利水平不变。即两公司有相同的盈利增长速度,每股收益在并购完成时不变,并购后按固定的盈利增长速度增长。例如,并购公司每股税后利润为1元,目标公司每股税后利润为0.5元,盈利增长速度都为10%,则换股比例为0.5/1=0.5,即用并购公司0.5股换取目标公司1股。换股后,并购双方的每股收益均与未发生并购相同。 2 用将来预期的收益确定换股比例。这种方法适用于以下各种情况: 1、不存在协同效应,两公司的盈利增长速度也不同。如果并购公司的增长速度大于目标公司的增长速度,采用越远年限的每股收益确定换股比例,对并购方有利,对目标方不利;如果并购公司的增长速度小于目标公司的增长速度,采用越近年限的每股收益,对并购方有利,对目标方不利。 为了综合双方的利益,可以采用一个中期的年限来计算换股比例。通常,并购方股东更注意长远利益,只要从长期来看并购后的收益大于不进行并购的收益即可。而目标方股东因为没有控制权,通常更注重短期利益,更注意并购后每股收益的近期变动。 2、有协同效应,两公司盈利增长速度相仿。可单独计算每股产生的税后利润,用第1种方法确定换股比例。 3、有协同效应,但两公司盈利增长速度不同。可以预期并购后总的收益,除以并购前的每股收益得出可接受的股份总数,倒算出换股比例。 3 用市场价格确定换股比例。 如果双方都是上市公司,问题相对简单,用双方股票的市场价格之比就可得到换股比例。但在大多数情况下,市场价格只体现公司独立经营时的价格,不体现公司的潜在协同效应。因此,实际达成的换股比例要略高于用市场价格得出的换股比例,使目标方获利。中国目前还有流通股与非流通股之分,而流通股的价格与非流通股的价格又有很大不同,因此用市场价格确定换股比例时,不能只考虑流通股的市场价格,还要综合考虑并购双方非流通股的转让价格以及流通股与非流通股的比例。

免责声明: 本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。 如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将于24小时内删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。 ■来源:金融干货 洞见资本研究院整理编辑,转载需授权 相关阅读 【洞见干货】资产收购与股权收购的详细对比解析! 【商业案例】高瓴资本收购格力背后的资本运作史上最全详解!

点击关键词查看对应文章 丨BP丨天使估值丨股权分配丨股权架构丨 丨估值丨对赌丨商业计划书丨财务模型丨上市流程丨 丨市值管理丨股权激励丨优先股丨借壳丨股权融资丨 丨新三板丨三板讲堂丨董秘丨并购丨定增丨做市丨 PE丨VC丨IPO丨FOF丨P2P丨PPP丨DD丨 关注洞见资本,回复以上关键字,可查看系列文章

一起来看!↓↓ |

点击“阅读原文”了解更多金融干货!

点击“阅读原文”了解更多金融干货!【本文地址】