一文看懂复杂的铁龙物流:背靠铁总,10年分红19亿,现金流稳定,但远不及隔壁的大秦铁路 |

您所在的位置:网站首页 › 如何查企业营收金额情况明细呢 › 一文看懂复杂的铁龙物流:背靠铁总,10年分红19亿,现金流稳定,但远不及隔壁的大秦铁路 |

一文看懂复杂的铁龙物流:背靠铁总,10年分红19亿,现金流稳定,但远不及隔壁的大秦铁路

|

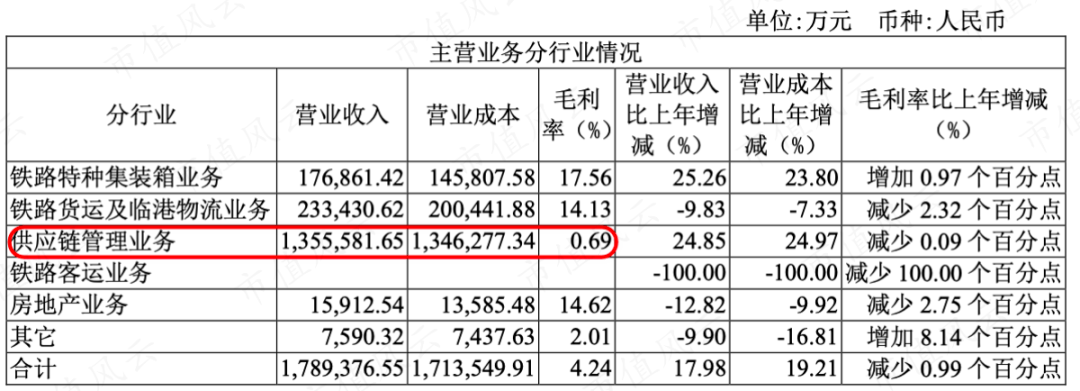

(百度百科) 除铁龙物流之外,铁总旗下的上市公司还有京沪高铁(601816.SH)、大秦铁路(601006.SH)、广深铁路(601333.SH)和中铁特货(001213.SZ)。 风云君认为,以上都属于铁路系统内比较优质的资产。 铁龙物流的业务比较多,这里先简单介绍一下,后面再详细分析: (1)委托加工贸易业务,或者说供应链管理业务,主做铁矿、煤、焦炭等大宗商品贸易; (2)铁路货运,就是运货物的; (3)铁路特种集装箱业务,主要向货主收取特种集装箱使用费,单理解就是出租集装箱; (4)铁路客运业务,就是运人的,2020年末已经退出,无此业务; (5)房地产业务为房地产开发; (6)其他业务,是上市前的商品混凝土、酒店、置业、出租汽车等,营收占比忽略不计。 (1)委托加工贸易业务,或者说供应链管理业务,主做铁矿、煤、焦炭等大宗商品贸易; (2)铁路货运,就是运货物的; (3)铁路特种集装箱业务,主要向货主收取特种集装箱使用费,单理解就是出租集装箱; (4)铁路客运业务,就是运人的,2020年末已经退出,无此业务; (5)房地产业务为房地产开发; (6)其他业务,是上市前的商品混凝土、酒店、置业、出租汽车等,营收占比忽略不计。 (铁龙物流营业收入构成) 供应链管理占比高,但非核心 2021年,铁龙物流收入为178亿,其中供应链管理业务占比76%。

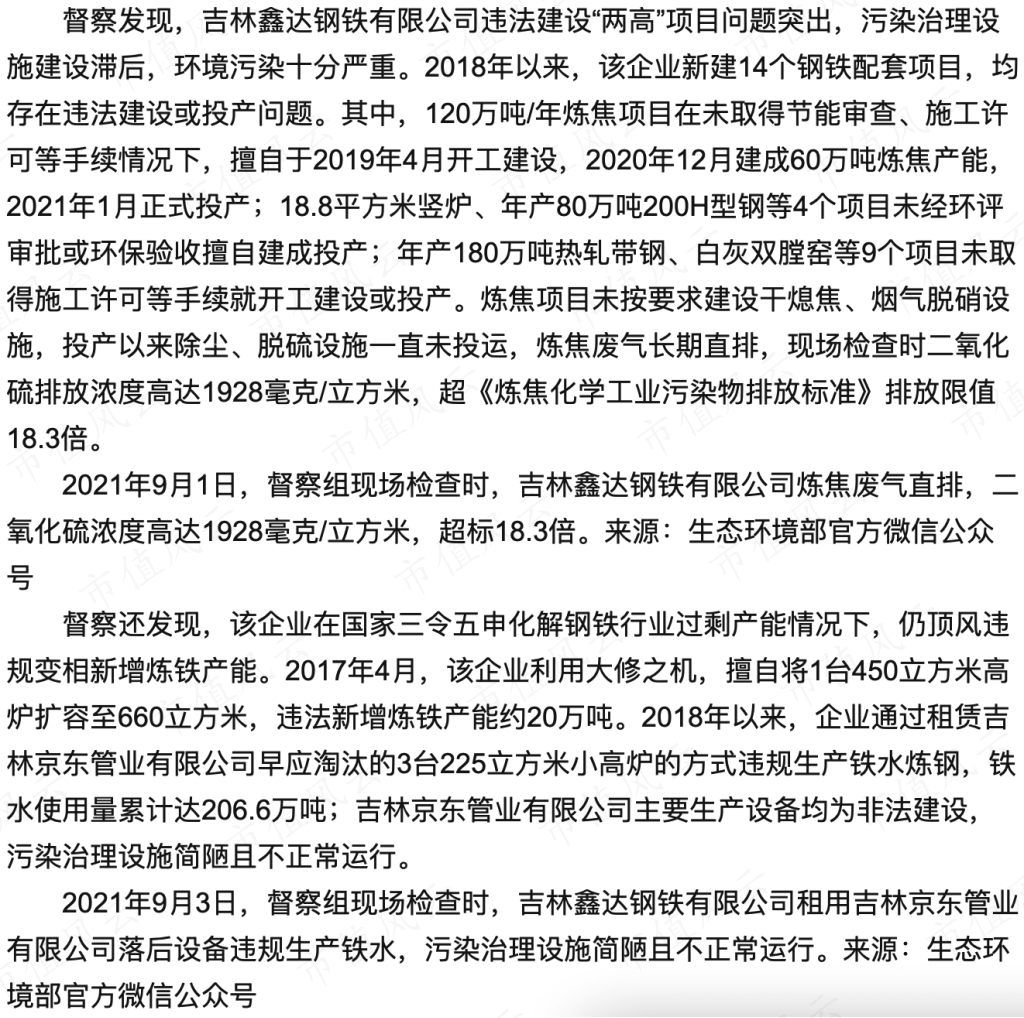

(2021年收入结构) 此业务最早是2014年5月开始开展的钢材委托加工贸易业务,2020年根据市场、政策等外部环境变化,优化为大宗物资贸易等供应链管理业务。 这块业务交易额巨大,导致铁龙物流客户集中度超高。 2021年,前五名客户销售额占比为80.17%,单是第一大客户吉林鑫达钢铁有限公司(以下简称鑫达钢铁),金额就有133.52亿! (2021年年报) 鑫达钢铁,怎么说呢…… 2021年9月,中央第一生态环境保护督察组督察吉林发现: 辽源市能耗总量和强度双控工作不力,“十三五”能耗双控两项指标均未完成目标任务,高耗能、高排放项目违法建设、违法生产问题突出,全市减污降碳形势极为严峻,典型的就是鑫达钢铁。 辽源市能耗总量和强度双控工作不力,“十三五”能耗双控两项指标均未完成目标任务,高耗能、高排放项目违法建设、违法生产问题突出,全市减污降碳形势极为严峻,典型的就是鑫达钢铁。

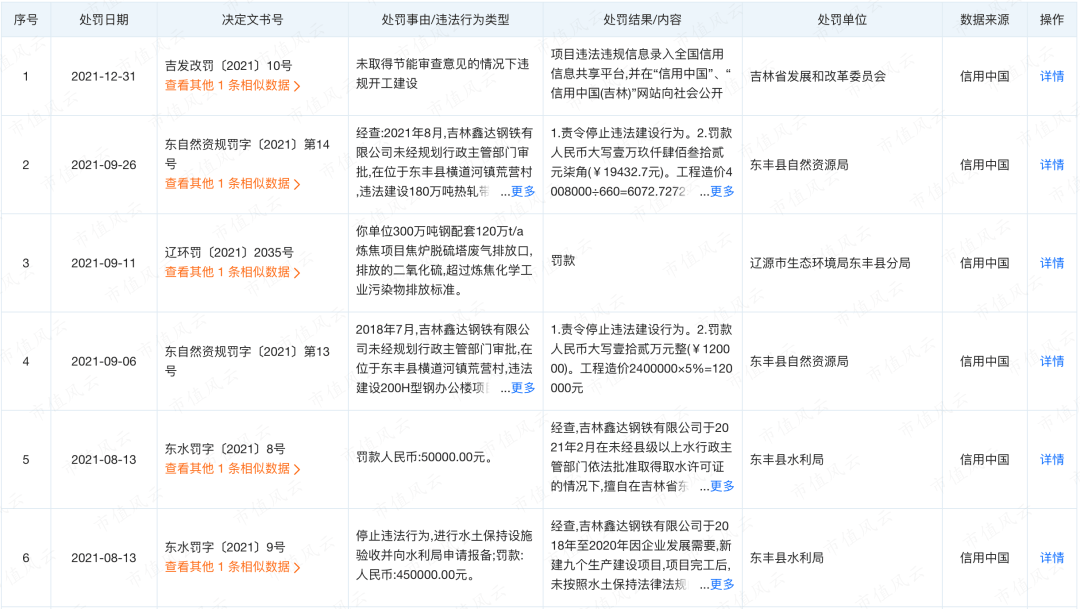

(生态环境部) 我们在天眼查APP中也可以看到,鑫达钢铁曾多次受到政府处罚。

(天眼查) 2017-2019年期间,鑫达钢铁多次被列为失信被执行人,俗称“老赖”。 当前,鑫达钢铁执行金额为39.7亿,最近的2022年10月就有一笔高达4.3亿。

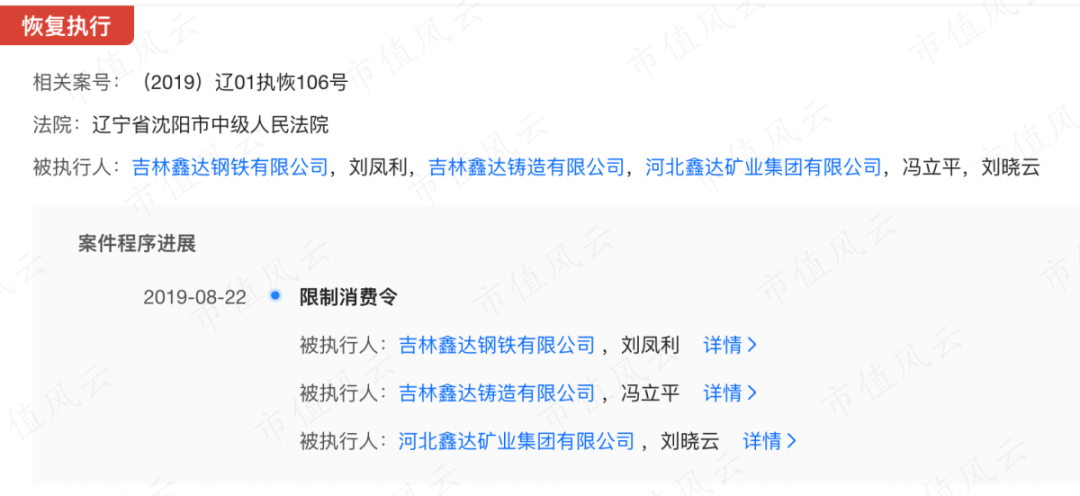

(天眼查) 其历史股东刘凤利,也多次被出限制消费令。

(天眼查) 所幸,2021年,铁龙物流对鑫达钢铁的应收账款只有3.06亿。

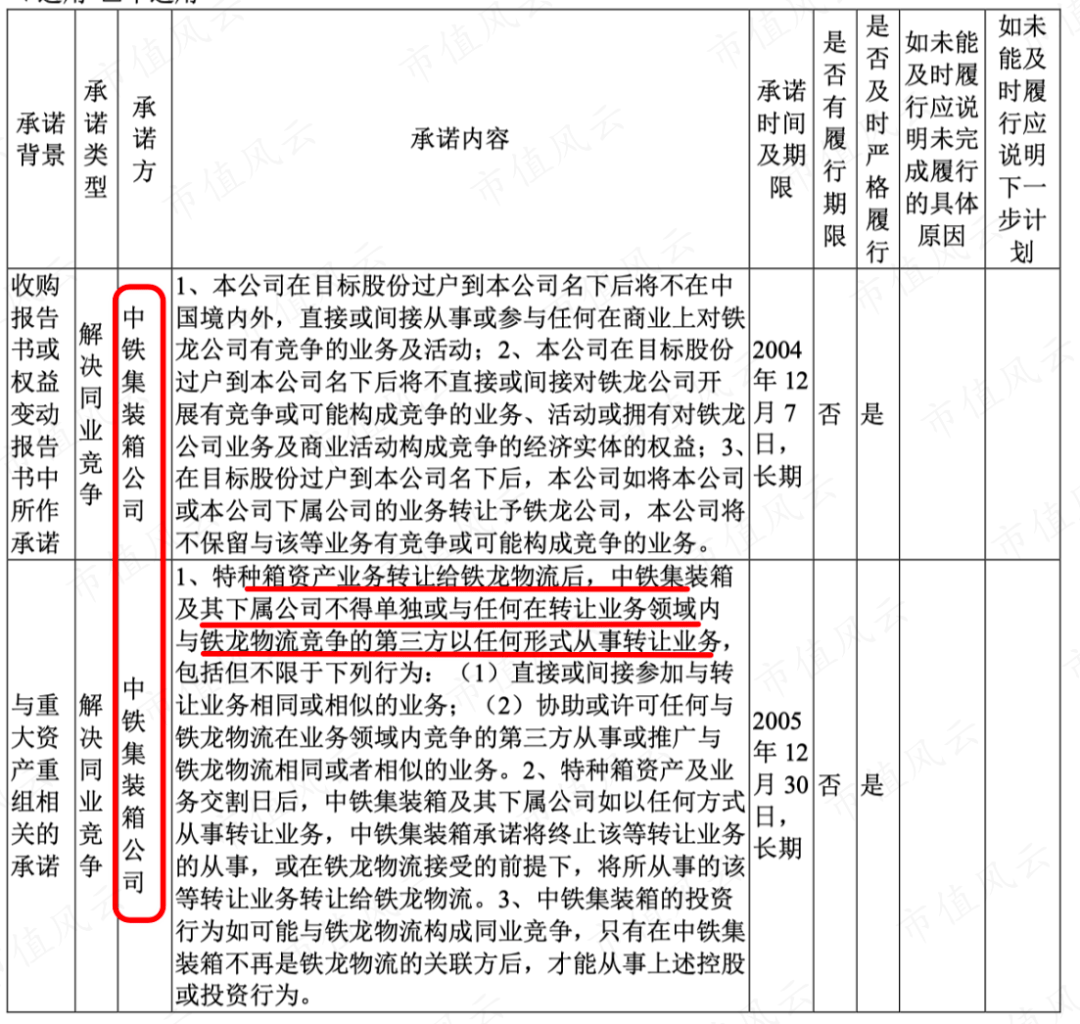

(应收账款前五名,2021年年报) 整体来看,供应链金融业务的毛利率是极其低的。 (制表:市值风云APP) 2021年所占的毛利润,仅为总毛利润的12.27%(黄色区域)。 (制表:市值风云APP) 所以,其核心业务并非委托加工贸易业务,而是毛利润占比较高的铁路特种集装箱、铁路货运(蓝色区域)。 铁路特种集装箱物流:重资产 铁路特种集装箱业务,是铁龙物流于2006年1月,收购中铁集装箱全部相关资产及业务后,开始经营铁路特种集装箱运输物流业务,并逐步成为公司的战略性核心业务板块。 根据中铁集装箱承诺,为避免同业竞争,旗下的特种集装箱业务全由铁龙物流来运营。

(重大承诺事项,2021年年报) 目前,其运营的铁路特种集装箱,主要包括各类干散货集装箱、各类罐式集装箱、冷藏箱、卷钢箱等,收入来源是向货主收取特种集装箱使用费。

据了解,铁龙物流与中铁集装箱签订《铁路特种箱运输及综合服务协议》,约定每年向中铁集装箱支付特种箱使用费收入总额的20%,作为综合服务费用。 此外,铁龙物流每年都要购买集装箱,2021年为3.2亿,2022年上半年为7,500万。 所以,固定资产为铁龙物流最大的资产科目,2021年末占总资产的47%,账面余额为43亿;其中集装箱部分为29亿,占比70%以上。 (2021年固定资产明细) 其中,集装箱的折旧周期为8-20年。 以上这些,都是铁龙物流的成本。 最终,铁路特种集装箱业务的毛利率在18%左右,2021年为17.56%。 (制表:市值风云APP) 据公司披露,铁龙物流2021年上线特种箱3,900余只,总保有量达到9.9万余只。 此外,铁龙物流还参与了中铁集装箱“铁海快线”、“北粮南运”、西部战略通道等项目的联合开发,启动了海南自贸港-西部陆海新通道水铁联运项目。 我们也可以看到,铁龙物流和控股股东之间发生了一些关联交易。

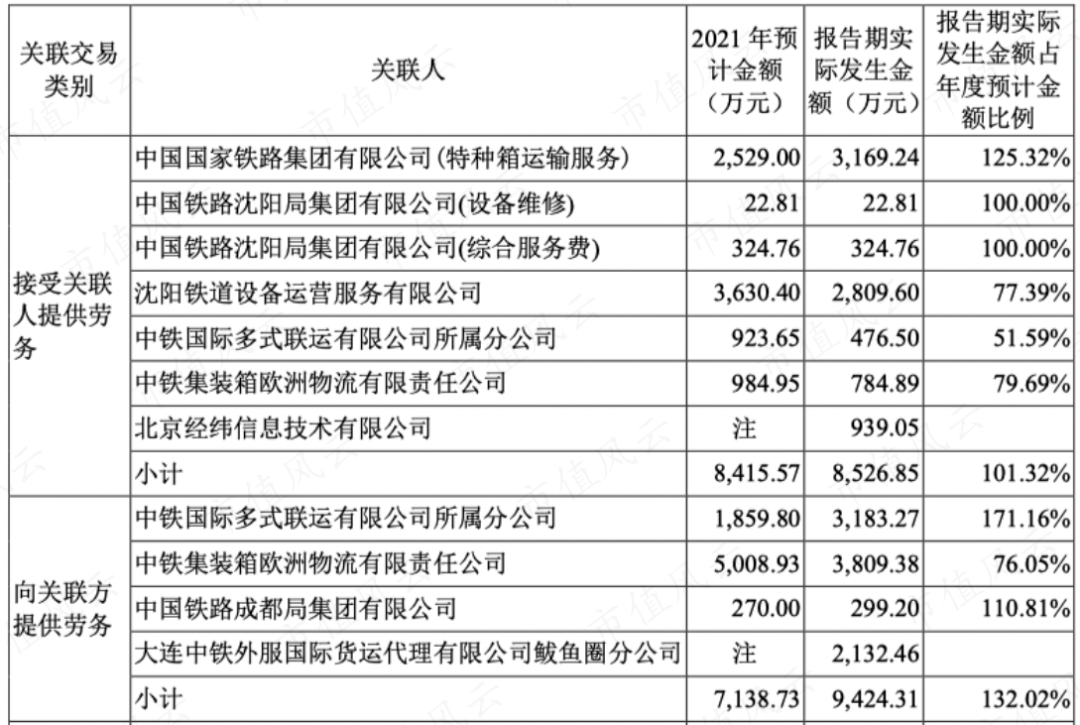

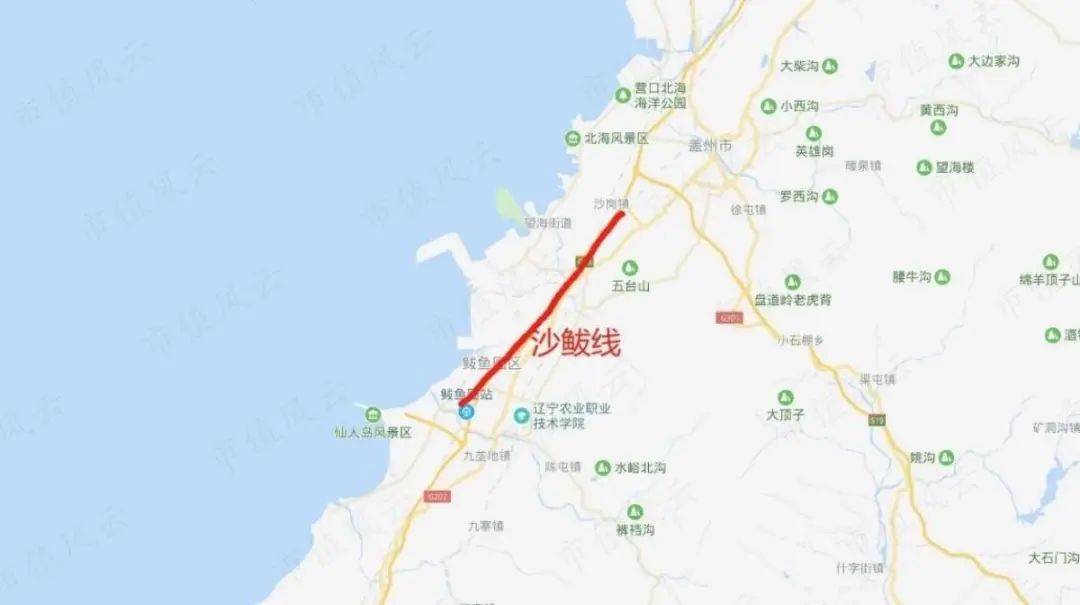

(与经营相关的关联交易,2021年) 铁路货运及临港物流:收入突破难 铁路货运及临港物流业务,主要包括沙鲅铁路公司铁路货运业务、铁龙营口实业公司、铁龙冷链发展公司等临港物流业务。 其中,大连冷链物流基地2021年才开始投入实际运营,所以铁龙冷链发展公司还是亏损状况。 (2021年重要子公司盈利状况) 铁路货运主要在沙鲅线。 沙鲅线全长14.17km,起始站分别为沙岗站(哈大铁路干线途径)、鲅鱼圈站(营口港鲅鱼圈港区),是营口港唯一的铁路疏港通道,目前运能是8,500万吨/年。

(沙鲅线示意图,平安证券) 营口港,是东北三省及内蒙地区重要的海上门户,是我国东北第二大港、沈阳经济区最近出海口,自然条件及区位优势显著,集疏运条件良好。

(来源:平安证券) 但风云君认为,由于东北地区经济增速较慢,这块业务收入预计也不会有大的突破。 2018年-2021年,铁路货运及临港物流业务收入确实也没什么变化,其中2021年毛利率为14.13%。 (制表:市值风云APP) 这块业务和控股股东也有一些关联交易,与运输清算相关。

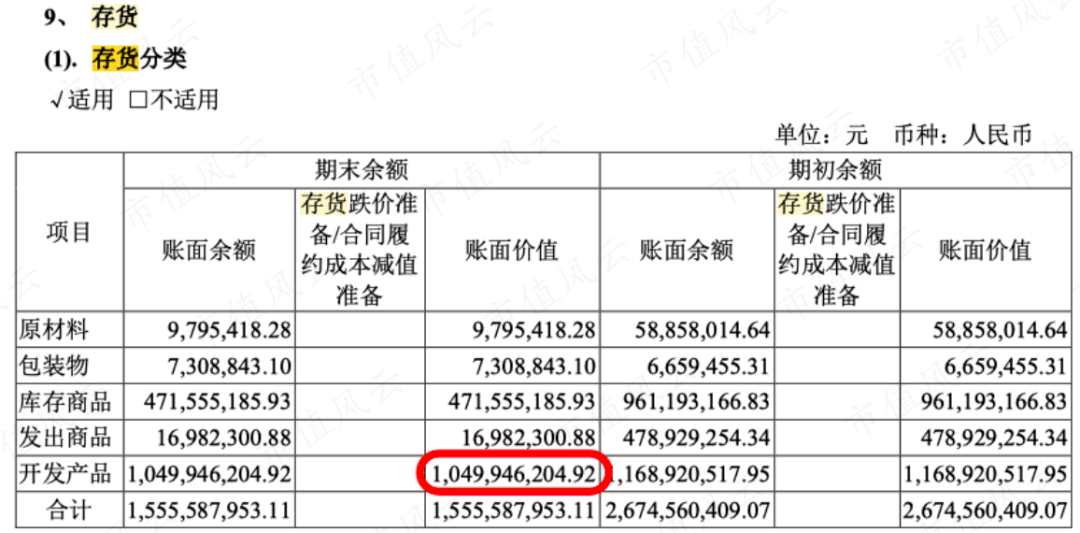

(与运输清算相关的关联交易,2021年) 房地产业务:成拖累 房地产业务,由全资子公司中铁铁龙(大连)房地产开发有限公司负责,主要从事房地产开发与销售业务。 这一业务属于风险控制型板块——铁龙物流已经适当控制房地产业务规模,收入逐年减少。 (制表:市值风云APP) 但大连地处东北,近年来人口流出,加上2022年房地产销售放缓、价格下行明显。 2023年1月20日,铁龙物流出了一个公告: 参照目前市场价格和项目的实际销售情况,经分析和评估测试,对房地产业务初步预计计提存货跌价准备0.94亿元~0.99亿元。 参照目前市场价格和项目的实际销售情况,经分析和评估测试,对房地产业务初步预计计提存货跌价准备0.94亿元~0.99亿元。 2018年-2021年,房地产业务毛利润合计也只赚了2亿左右,净利润更少。估计这一计提减值,把之前赚的净利润亏没了。 截至2021年底,铁龙物流的房地产(开发产品)金额有10亿左右。

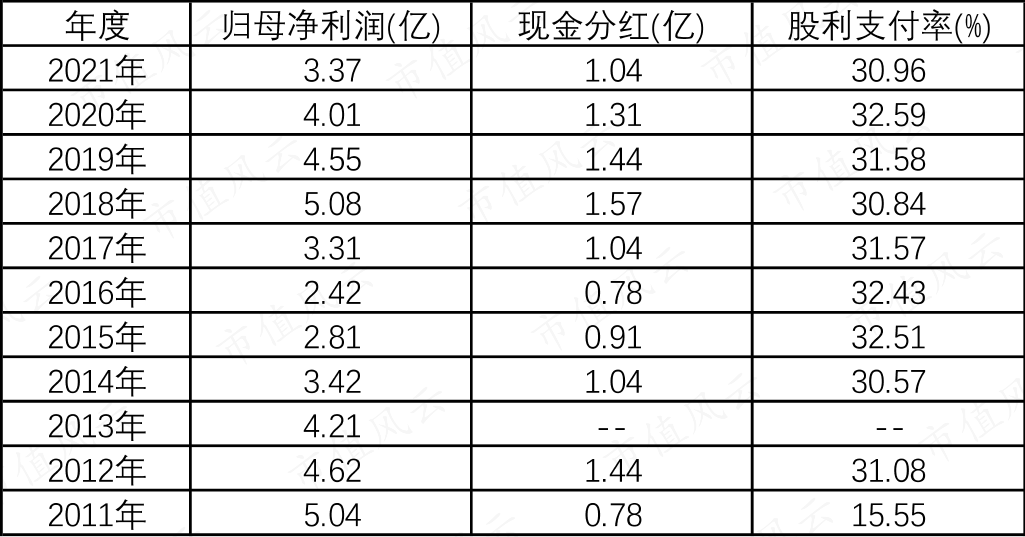

(2021年存货明细) 上述存货跌价准备,预计减少2022年度公司净利润0.71亿元~0.75亿元,2022年度归母净利润为3.36亿元~3.40亿元,同比增加-0.30%~0.89%。 房地产业务最终还是成为了拖累。 铁龙物流预计2022年扣除非经常性损益的净利润为3.06亿元~3.10亿元,同比减少2.82%~4.08%。 (制表:市值风云APP) 现金流稳定,分红水平一般 铁龙物流的业务利润,主要来自租金和货运费。 所以,其现金流是比较稳定的,经营活动产生现金流净额一直都是正的。 (制表:市值风云APP) 整个公司的应收账款都很少,但2021年有所增加,5.3亿中就有3.06亿来自鑫达钢铁。 (制表:市值风云APP) 2011年以来,公司几乎每年都分红,分红比例也都在30%左右。

(制表:市值风云APP) 加总来看,铁龙物流上市后累计现金分红19.31亿元,超过10.70亿元的募资金额。

(来源:投资必备的市值风云APP) 现金流好,分红较多,这点和A股货运龙头大秦铁路颇为相像。

(来源:投资必备的市值风云APP) 不过,大秦铁路货运的特点是以能源(煤炭)为主,盈利能力明显强得多。 2021年大秦铁路毛利率有21.83%多,净利率就有17.5%,而铁龙物流2021年毛利率才14.13%。 分析到这里,我们已经能整体判断铁龙物流各个业务的价值: (1)供应链管理业务虽然收入占比76%,但是并非核心业务,毛利率不到1%,且风险极高:第一大客户鑫达钢铁收入占比高达80.17%,同时存在环保违规、多次被列为失信被执行人、前股东多次被出限制消费令的情况; (2)核心业务之一铁路特种集装箱物流业务:是与控股股东最密切相关的业务,也是未来最有希望成长的版块; (3)核心业务之二铁路货运及临港物流业务:无论是沙鲅线还是营口港,由于地处大连,经济发展缓慢,预计收入不会有大的突破,冷链业务还在起步当中; (4)房地产业务:虽然已经适当控制规模,但在2022年还是出现了减值的风险。 (1)供应链管理业务虽然收入占比76%,但是并非核心业务,毛利率不到1%,且风险极高:第一大客户鑫达钢铁收入占比高达80.17%,同时存在环保违规、多次被列为失信被执行人、前股东多次被出限制消费令的情况; (2)核心业务之一铁路特种集装箱物流业务:是与控股股东最密切相关的业务,也是未来最有希望成长的版块; (3)核心业务之二铁路货运及临港物流业务:无论是沙鲅线还是营口港,由于地处大连,经济发展缓慢,预计收入不会有大的突破,冷链业务还在起步当中; (4)房地产业务:虽然已经适当控制规模,但在2022年还是出现了减值的风险。 铁龙物流的商业本质为收租和物流费,所以现金流相对比较稳定,几乎年年分红。 对比货运业务,铁龙物流则远远没有大秦铁路赚钱能力强。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。 以上内容为市值风云APP原创 未获授权 转载必究返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |