研究丨CAPM与APT理论比较 |

您所在的位置:网站首页 › 套利定价理论与资本定价模型的比较 › 研究丨CAPM与APT理论比较 |

研究丨CAPM与APT理论比较

|

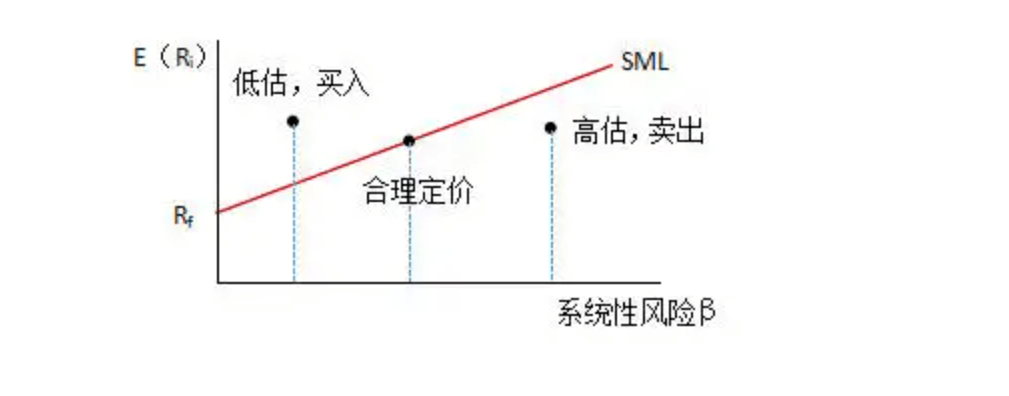

核心:单期投资、同质期望、完全竞争(所有资产都是自由交易) ❞ 均衡模型假设 市 场 风 险 溢 价 市 场 方 差 证券市场线(SML)

3、结论 投资组合的风险溢价 严格正比于其所承担的系统性风险 套利定价理论(APT)1、 假设 市场是完全的,投资者能够发现市场上是否存在套利机会,并利用该机会进行套利; 投资者是追求收益的; 资产的回报可以用因子表示,所有证券的收益都受到一个共同因素F的影响; 市场是有效的、 充分竞争的、无摩擦的; APT不要求投资风险偏好假设,不需要投资者是风险厌恶的。 市场是完全的,投资者能够发现市场上是否存在套利机会,并利用该机会进行套利; 投资者是追求收益的; 资产的回报可以用因子表示,所有证券的收益都受到一个共同因素F的影响; 市场是有效的、 充分竞争的、无摩擦的; APT不要求投资风险偏好假设,不需要投资者是风险厌恶的。 充分分散化的市场组合 3、结论 APT本身并未指明各个因素是什么。罗斯等人通过研究,归纳出可以解释大部分证券报酬率的主要因素:工业活动的产值水平、通货膨胀率、长短期利率差额、高风险与低风险公司债报酬率的差异。 CAPM与APT比较 区别 区别 1、 本质区别:CAPM是均值-方差偏好下市场均衡的结果(依赖于均值方差模型);APT是无套利均衡的结果(依赖于多因子模型)。 2、CAPM假设 均衡产生的 市场组合,假设更强,而APT不要求,只需无套利。 从非均衡到均衡、存在套利机会到无套利均衡的过程看,CAPM依赖大量投资者对头寸的小幅调整;因为是无风险套利机会,APT理论上甚至只需要一个套利者就可以维持市场无套利状态。 3、两者理论结果均是投资组合的风险溢价均正比于其所承担的系统性风险( ), 但APT中可能存在个别股票不满足上述正比关系 4、CAPM假定投资者属于风险规避型,而APT并未对投资者的风险偏好作出规定,因此套利定价理论的适应性大大增强。 联系 联系 CAPM可看作特殊的APT模型(多因子模型),即单因子模型。 最后 马科维茨投资组合理论、CAPM资本资产定价模型、APT模型、有效市场理论以及行为金融理论等组成了 现代投资组合理论。它们的发展极大地改变了传统上依赖基本分析的投资方式,使现代投资管理朝着系统化、科学化、组合化的方向发展。 上文部分内容为参考资料的原内容,想详细了解的读者朋友可自行阅读。 来源:投资分析与风险管理 编辑:小昕 责编:建丰 关注我们 本文系“正略金融研究所”公众号转载的文章,对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,不对文章观点负责,仅作分享之用,版权属于原作者。如果分享内容侵犯您的版权或者非授权发布,请及时与我们联系,我们会及时审核处理。 正略金融研究所返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |