基金定投止盈的最佳方法,2021年最新基金止盈策略分享 本文首发于公众号 松风十里 。 前程路险莫蹉跎。本文是我投资理财系列第五篇。过去的四篇文章,我分别讲解了指数基金、主动型... |

您所在的位置:网站首页 › 基金定投的步骤有哪些 › 基金定投止盈的最佳方法,2021年最新基金止盈策略分享 本文首发于公众号 松风十里 。 前程路险莫蹉跎。本文是我投资理财系列第五篇。过去的四篇文章,我分别讲解了指数基金、主动型... |

基金定投止盈的最佳方法,2021年最新基金止盈策略分享 本文首发于公众号 松风十里 。 前程路险莫蹉跎。本文是我投资理财系列第五篇。过去的四篇文章,我分别讲解了指数基金、主动型...

|

来源:雪球App,作者: 威威忘穿秋裤,(https://xueqiu.com/8850671582/175127009)  本文首发于公众号松风十里。 前程路险莫蹉跎。 本文是我投资理财系列第五篇。 过去的四篇文章,我分别讲解了指数基金、主动型基金、可转债、理财书籍推荐这四个方面。 相信不少人都从我的文章里面学到了很多,这段时间,我看到最多的评论就是问我如何止盈。 2021年后这波回撤相信也让不少人亏掉了底裤。 所以在这个比较尴尬的时间,我决定把如何止盈这篇文章写出来。 本文我主要会从三个方面来讲: 1、为什么要止盈? 2、如何止盈? 3、我的止盈心得 第一块,为什么要止盈? 虽然很多人知道要止盈,但是估计没有人想过为什么要止盈。 这道理就跟每个人都知道人要吃饭,但是没什么人会去想为什么要吃饭一样。 如果不知道止盈的目的,我是做不好止盈这件事情的。 第二块,如何止盈? 我会介绍7种常用的止盈方法,因为有些止盈方法比较难,不太适合新手使用。而有些方法更有效,可以获得更好的收益,但是操作难度上面也更高。所以这一块我会根据难度的程度,给不同的人提出建议。 第三块,我的止盈心得 这一块我主要是结合我自己的投资经历跟大家聊聊止盈时要注意什么?以及某些投资时需要注意的要点。

重要提醒1:文中所涉及基金仅供学习交流之用,不代表投资意见,据此投资,盈亏自负! 重要提醒2:本文是我多年的投资经验的分享,都是非常干的干货,如果觉得我写的不错,一定要给我点个赞,这样我会有更有动力写出更多的干货文章哦! 重要提醒3:本文首发于公众号:松风十里 为什么要止盈?言归正传,我们正式开始今天的分享。 俗话说得好,会买的是徒弟,会卖的是师傅。 当我们选择到了一只优秀的基金,获得了自己满意的收益后,需要止盈,让收益落袋为安。但是很多人并不会止盈,傻傻止盈后,往往又拿着这笔钱去买了原来的基金。 这样的操作并不是在止盈,而是在给基金公司送钱。 所以我先讲6种需要止盈&止损的原因,方便大家判断自己是否需要止盈! 1、更优选择在可预期的未来会有一个更好的投资项目出现时,我们就可以选择提前止盈,把仓位空出来,方便后面购入新的投资标的。 举个最简单的例子,以前我都会把钱拿去买定期理财产品,一般都是3个月或者半年的,后来接触到基金后,等定期到期了,我就把钱拿出来买基金了。 这就是一个很典型的止盈例子,因为有了更好的投资标的。 当然不是说必须要不同类型的理财产品才可以这样操作,同一类的也可以。 当有某只基金的收益预期达不到我的要求时,或者市场偏好发生了变化,出现了更好的投资标的时,我就会止盈(或止损)去购买另一只基金。 2、认知升级什么叫做投资认知有了升级,还是举例说明吧。 一开始我接触基金的时候,是通过定投,把我身边所有短期内用不到的钱都投到了某一只基金里面,再后来我的认知发生了升级,了解到了投资组合概念,知道了构建一个合理的投资组合可以在不影响收益的情况下,降低风险。 所以我把选择把部分收益不错的基金止盈,部分收益没达到预期的基金止损。用止盈和止损的钱购买了其他理财产品,构建我的投资组合。 这就是认知升级后带来的止盈需求。 3、市场变化市场整体的爱好出现变化,比如2020年年初的时候创业板疯狂上涨,而沪深两市的头部企业却不涨反跌。 到了202年下半年,创业板的开始疲软,价值股发力,这种就是市场行情的切换,整个市场投资风向是在变化。 当风向出现变化时,也可以通过卖出持仓基金,买入当下受到追捧的风格的基金。 4、板块轮动跟市场偏好很像,不过这个是板块与板块之间的轮动,投资热点的移动。 比如说地产和银行板块这两个难兄难弟,可能一年12个月里面有10个月都是萎靡不振,但是剩下的两个月就会突飞猛进。 再比如券商板块在熊市一蹶不振,一到牛市就立马一飞冲天,牛市一过,又重新委顿。 行业板块之间的轮动往往和市场风险、国家政策、全球化等有着千姿万缕的关系。 我们投资行业板块时,一定要做好止盈止损,不然就是坐过山车,兜兜转转,起起伏伏,最终回到最初的起点。 5、落袋为安我一直都会强调,投资要用闲钱,但是对于大多数人来说这笔钱不可能永远闲下去,比如买房、买车、结婚生子等。 但是市场不是会稳定上涨的,我们不可能说,在买房的前一个月止盈,这样是赚的最多的,很有可能是买房的前一个月刚好是市场大跌时,这时候我们就被套牢了,搞不好止盈还会变成止损。 所以为了在用这笔钱不至于手忙脚乱,最好要提前3~6个月,做好止盈规划,为下一个阶段花钱做好准备。 6、市场特性在我的《主动型基金和被动型基金的区别,2021年主动型基金选购指南》这篇文章里面,重点讲过A股与美股市场的差异性,目前A股市场由于发展时间较短,历史遗留问题较多,并非是有效市场,市场整体的波动也比较大,尤其是经历了2015年的股灾之后,大家都是惊弓之鸟,一有风吹草动就立马出现大跌。 下图就是2016年到2021年A股的走势图,起起伏伏,不仅波动大,而且毫无规律,如果我们不做好止盈止损,可能六年下来最终还是在做无用功。 所以A股市场尤其需要止盈止损。

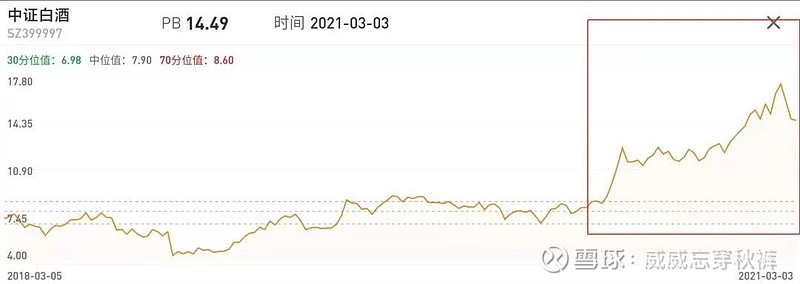

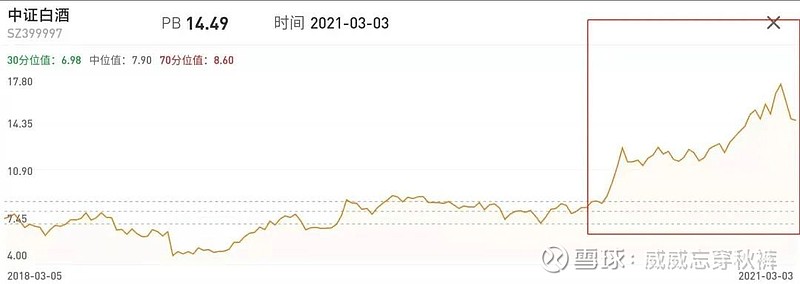

重要提醒1:文中所涉及基金仅供学习交流之用,不代表投资意见,据此投资,盈亏自负! 重要提醒2:本文是我多年的投资经验的分享,都是非常干的干货,如果觉得我写的不错,一定要给我点个赞,这样我会有更有动力写出更多的干货文章哦! 重要提醒3:本文首发于公众号:松风十里 如何止盈?讲完为什么要止盈,接下来就是要讲如何止盈了。 本文我打算介绍6种止盈方法,这种是因为不同的止盈方法针对的基金种类和适合人群都不同。 有些止盈方法适合板块轮动强的行业窄基,而另一些适合宽基指数。再有一些方法难度比较高,小白可能操作起来比较难,也有一些方法相对简单傻瓜,适合新手。 1、期望收益法第一个分享的止盈方法是期望收益法。 从字面意思就能理解,就是根据自己的期望收益止盈。 比如我期望收益是10%,那么当指数基金的收益到10%的时候,我就选择止盈赎回即可。 一般来说,我建议大家把期望收益设置在20%~40%。 一方面,如果我们把收益率定的太低,就会造成止盈过于频繁,比如说收益达到5%就止盈,那我们在牛市的时候可能就是三天一止盈。 止盈之后再把这个钱买进去,结果一来一回,白白损失了手续费。 千万不要小看这个手续费,如果我们的投资时间短于7天是会有一个惩罚性的1.5%的手续费的,要知道银行利息一年才3%多一点啊,这一进一出,半年银行就白存了。 另一方面,本身大部分因为基金的买入卖出是T+2,频繁的买入卖出,金额占用的时间就会很长,这段时间往往就不能产生收益,最终反而影响我们的收益率。 这个方法非常适合新手,操作难度很低。 2、最大回撤法第二个分享的止盈方法是在期望收益法的基础上再加上一个最大回撤值。 简单解释一下,当我们的基金达到了我们预期的收益后,不止盈,继续持有。然后我们设置一个最大回撤阈值,当回撤达到预设的值后就触发止盈。 还是举个例子帮助大家理解。 假设我的基金期望收益是40%,在持有了10个月后收益达到了预期,后面我继续持有这只基金。结果到了11月,基金回撤了5%,达到了我设置的最大回撤阈值,我再选择赎回。 固定的期望收益法排除了牛市、熊市等干扰因素,虽然固定了收益,但是也牺牲了部分利益。而这个止盈法最大的优势就是可以保证在牛市时也能吃到大涨的红利。 一般来说,我建议把最大止盈阈值设置为5%~10%。 3、估值法第三个我要讲的是估值法。 估值法一般适用于指数基金,比如沪深300、中证500、中证白酒这样的指数。 接下来我就以蛋卷基金上面的指数估值为例讲解一下:

首先我们去蛋卷基金上面找到指数估值这个页面,点进去之后会有一排主流指数的列表,大概有几十个。 找到我们目前有购买的指数基金。我这边以沪深300和中证白酒为例讲解。 比如这个沪深300目前的估值适中,那么我们可以选择不止盈,继续定投或者继续持有。

如果是像这个中证白酒一样,已经明显处于高估位置了,那我们可以选择止盈,或者分批止盈,落袋为安。

估值止盈法的核心思想就是根据指数的估值来止盈,适用于指数基金,尤其是宽基指数基金、策略加权指数基金以及长期上涨波动较小的行业指数基金(消费、医疗等板块)。

当然,这里还有一个点需要注意,有些优秀的基金会长期处于一个高估状态,但是这不会妨碍它们持续上涨。 比如2020年下半年的中证白酒,大概连续很长一段时间都是处于超高估的位置(高于历史前0%),然后白酒就在这个位置持续上涨了大半年。 如果我们在白酒已进入高估阶段就止盈,那么后面的利润都吃不到了。 所以止盈也要根据具体情况进行判断。

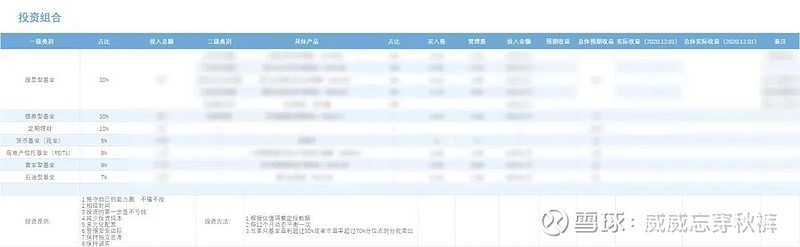

不过我个人是不建议小白去预测未来的行情的,毕竟没经历过几轮市场毒打,是很难了解股市的。 一开始还是用老师教的最简单的方法实践就行。 4、板块轮动法写太累了,不细讲了,根据板块轮动进行止盈,对择时选股能力要求较高,不适合新手。 5、再平衡法再平衡法也是一个非常适合小白的止盈方法,属于放弃择时,牺牲了一部分收益,但是非常简单有效的止盈方法。 在介绍再平衡法之前先讲一个概念投资组合。 我之前的文章中就介绍过投资组合。所谓的投资组合就是由一系列不同的投资产品等组成的集合。 比如我们有10万块钱,我买了2万指数基金,2万主动型基金,2万黄金,2万债券,2万定期,这五种产品加起来一共10万元,那么它们就组成了一个投资组合。之所以在投资的时候要搞投资组合是因为可以降低风险,通过分散投资,可以实现在不降低收益的情况下,降低投资风险。什么意思呢?就是从长期来看,我们如果进行分散投资,那么组合的总体收益按照各个产品的平均年化加权计算后是不会降低的,但是它的风险却比我们只购买单个产品要低很多。

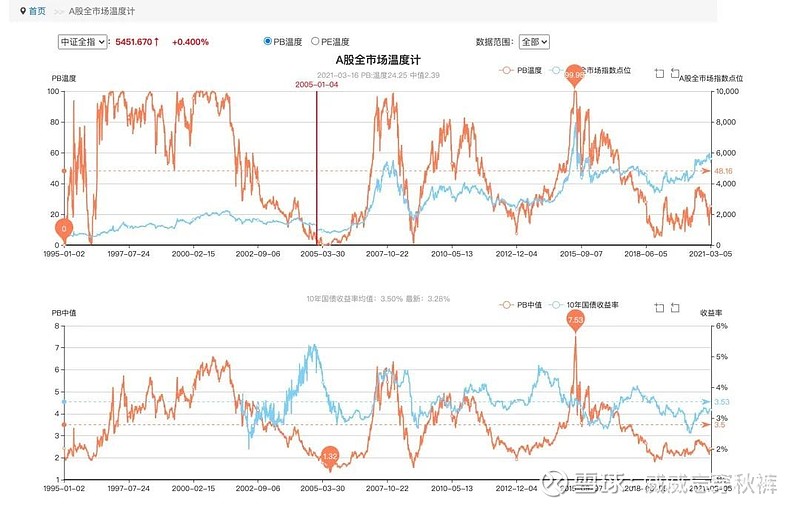

了解了什么是投资组合,接下来我们看如何用再平衡的方法进行止盈。 还是以10万元为例,假设一开始我们的组合是按照1:1:1:1:1的比例来投资,那么经过一年之后,这些资产的涨幅发生了变化,有些涨得多的,有些涨的少,甚至有些亏了,最终比例就不是1:1:1:1:1。 那么再平衡就是要把这些资产中涨得多的卖出,然后买入涨得少的或者倒亏的,最终把比例重新调回初始比例。 这时候就有人会有疑问,为什么要把涨的多的卖掉,再去买入涨得少的呢? 这是因为卖出涨得好的资产本质是在做止盈,买入跌的多的资产其实是在逢低买入。 这个方法也比较适合新手,整体的操作难度和操作次数很少。 6、市场情绪法(投资温度计)巴菲特有句话特别有名:别人贪婪时我恐惧,别人恐惧时我贪婪。讲的就是市场情绪止盈法。 所谓市场情绪,指的是大众对股市的热情程度。 举个例子,2015年市场大牛的时候,全中国都在讨论股市,连菜市场大妈都在聊炒股,市场情绪高涨,越来越的“韭菜”入场了。 这种时候根据市场情绪止盈法,便是风紧扯呼之时。 这个止盈判断的方法非常主观,看互联网、身边人对股市的热情程度,所以很难判断怎么样才是过热。 因此这个方法比较适合经历过几次牛熊转换的老股民、老基民,心里对股市更有把握感,可以更好地抓到过热时机,及时抽身。 除了主观的判断市场情绪之外,我们还可以用A股温度计去判断。 比如这个集思录上的A股全市场温度计。

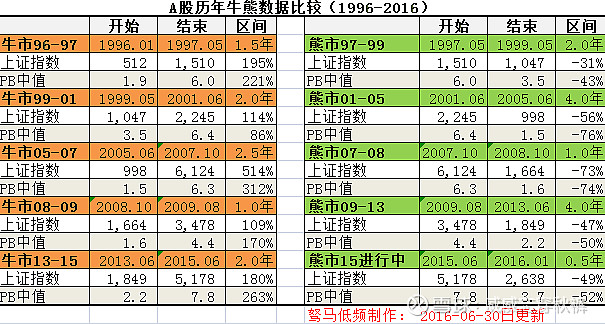

下图是集思录上的大神根据PB中值做的牛熊转换数据对比,很明显的看出PB中值与牛熊市之间的关系。

具体全指温度计的使用方法大家可以看这个帖子:jisilu.cn/data/indicato。 对小白来说,蛮复杂的,篇幅小了我也说不清,篇幅太长又本末倒置,本文里面我就不赘述了,下次有机会再专门聊一下它的使用方法吧。 另外再说一句,我个人建议是主客观结合使用,就是身边人的情绪这个主观感受和温度计数值这个客观数据结合起来使用,效果更佳,我自己就是这么用的。 因为如果非大牛或大熊,温度计的变化幅度很小,但我们的回撤却不小。结合身边人的情况,可以更好地帮助我们感知整个市场的变化。 关于市场情绪止盈法就讲到这边了,建议有经验的投资者使用。 重要提醒1:文中所涉及基金仅供学习交流之用,不代表投资意见,据此投资,盈亏自负! 重要提醒2:本文是我多年的投资经验的分享,都是非常干的干货,如果觉得我写的不错,一定要给我点个赞,这样我会有更有动力写出更多的干货文章哦! 重要提醒3:本文首发于公众号松风十里 我的止盈心得1、不止盈也是一种选择上面大概讲了6种止盈的办法,其实不止盈也是一种方法。 当然不是所有的基金都适用于不止盈,接下来我就讲讲不止盈的逻辑。 a、指数基金中的不止盈 指数基金中的不止盈指的是购买被低估的指数基金,长期持有,通过分红来获取现金流。 我们都知道,基金的收益主要有两方面一方面是资本利得,也就是基金净值上涨赚的钱,另一方面就是分红收益。 我们可以选择指数基金中股息率高的,比如沪深300、上证50等,也可以选择红利加权指数基金,比如中证红利这种。这类基金的分红往往比较多,每年都可以靠他们获得不少的现金流。 长期持有,不做止盈赚取分红收益。

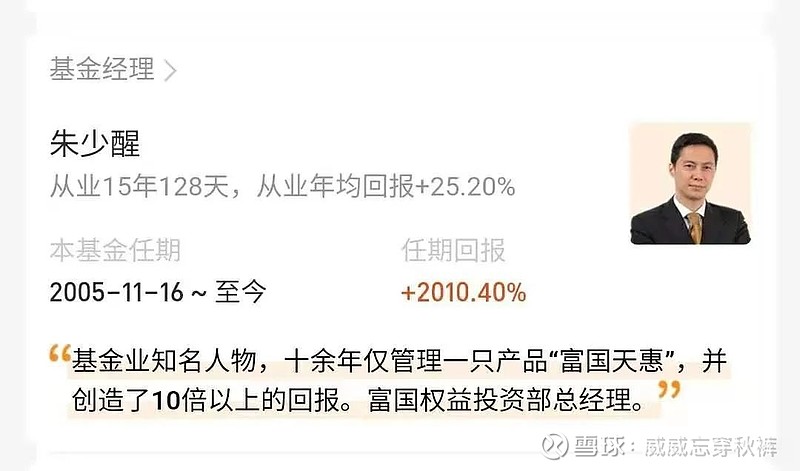

b、主动型基金中的不止盈 第二种是主动型基金中的不止盈指的是我们买入一个管理周期足够长,风格偏向于稳健,长期收益出色的基金经理管理的主动型基金。 比如我特别推崇的富国天惠成长混合的基金经理朱少醒,他从业15年至今年化回报率达到23%,投资成绩十分优秀。

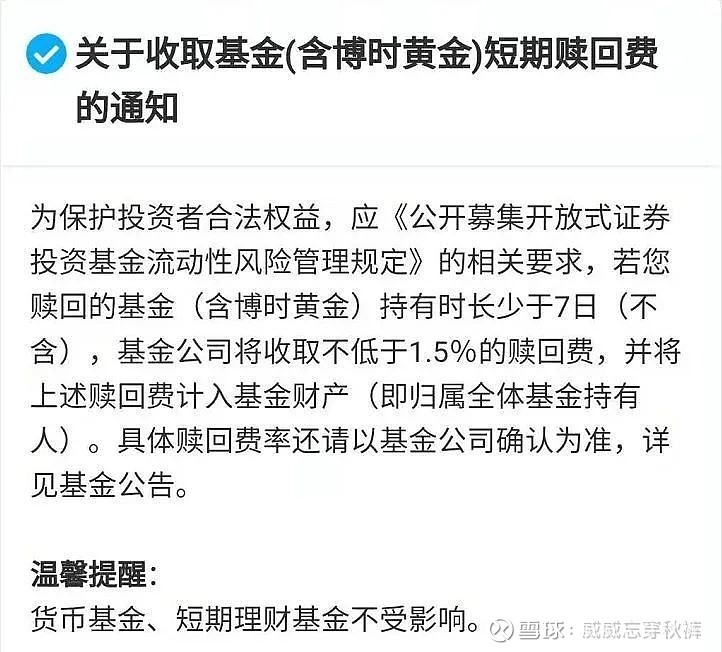

15年如一日的管理富国天惠成长混合这只基金,非常的稳定。 从2005年成立到今天,富国天惠成长混合总收益有2000%多,同期的沪深300是480%,超了沪深300整整4倍有余。 这种稳定性好,投资水平高的基金经理管理的基金我们也可以选择相信他,然后长期持有。 如果我们在2005年就选择了朱少醒,哪怕那时候只投了10万元,现在也已经是百万富翁了。 2、不要频繁止盈第二点,主要是说给很多新手听的,场外基金绝对不要频繁止盈。 因为持有时间低于7天的基金会有一个惩罚性手续费,高达1.5%。之所以会有这个政策也是为了鼓励大家长期持有,不要频繁买入卖出。 所以我一直不推崇做过多的交易行为,尤其是在场外基金中。

这个惩罚性的收费是怎么计算的呢? 赎回总额=赎回数量T日基金份额净值赎回费用=赎回总额赎回费率 举例说明:假设周一、周二为交易日,小明周一9:00赎回某只基金100份,小明仅持有5天,这只基金持有7天内赎回费率为1.5%,周一净值为1元,周二净值为2元,故赎回总额=1001=100元,赎回费用=1001.5%=1.5。 也有人会觉得不就是1.5%的手续费吗?能有多少,银行取个钱还要几十块的手续费呢! 其实我们把时间线拉长到20年,即使是1%手续费也会对我们的收益产生非常大的影响。 假设我们拿1万元投资两个不同的基金,两者年化收益分别是9%和10%,相差1%。A产品,年化9%:10000×(1+9%)²⁰ =56044元B产品,年化10%:10000×(1+10%)²⁰=67274元两者的年化收益虽然只差了1%,但是20年后,整体的收益率却整整差了112%。 所以不要小看1.5%的手续费,一次次的买入卖出,我们将承担非常大的交易损耗。 最终直接影响到我们的收益率。 3、分批止盈永远是更好的选择在我上述讲到的止盈方法中,期望收益法、最大回撤法、估值法、市场情绪法这四种都可以和分批止盈(梯度止盈)这个技巧结合起来。 所谓的分批止盈是指设置不同梯度的止盈点,比如20%~40%不同梯度的预期收益,然后将持有的份额设置成多份,达到不同的梯度就卖出不同的份额。 还是举例来说明。 假设我采用的是期望收益法止盈,配合上分批止盈后,我可以将期望收益设置为20%、25%、30%,这样三档。当第一次收益率达到20%时,我会卖出33%的份额;后续收益率达到25%时,我再卖出剩下的份额里面的一半;最后当收益达到30%时,我再选择全部卖出。回撤法、估值法整体的使用方法大同小异,设置不同的点,然后分批卖出。 这个止盈方法可以让我们不至于吃到牛市持续上涨的红利,但也不会因为贪婪而错失所有的既得利益(浮盈)。 整体的逻辑跟定投很像,只不过是在卖出时的反向操作。 总结本文到这就告一段落了,总共只写了6000多字。我原本以为会写到1万多字,结果真的写的时候,发现止盈的逻辑其实还是非常简单的。 真正难的还是实操。 止盈其实是一种逆势而为,需要你在涨的多的时候停下来,又或者需要你综合判断局势决定是否要去止盈。 买入我们可以无脑定投,但是卖出确实一个技术活。 这其实也是大多数人在股市赚不到钱的最大原因,因为找不到好的卖点。 无论是基金还是股票都是一个“学习+实践”的循环,在学习中实践认知,在实践中学习认知,终有一天我们可以形成自己的投资逻辑。 干货与鸡汤就讲到了,能看到这,你真很棒,给你点个赞。 也请你给我点个赞,你的鼓励就是我持续输出干货的最大动力呀。 最后送大家一句话:前程路险莫蹉跎。 参考资料: 1.网页链接 2.网页链接 |

【本文地址】

今日新闻 |

推荐新闻 |