多元线性回归模型(公式推导+举例应用) |

您所在的位置:网站首页 › 回归分析方程公式 › 多元线性回归模型(公式推导+举例应用) |

多元线性回归模型(公式推导+举例应用)

|

文章目录

引言模型表达式均方误差和优化目标最小二乘法广义线性模型范数

X

T

X

\mathbf{X^TX}

XTX不是满秩情况下,回归问题的解决方案岭回归套索回归弹性网络回归(Elastic Net)

X

T

X

\mathbf{X^TX}

XTX不是满秩情况下,二分类问题的解决方案对数几率回归黑塞矩阵

结论实验分析(一)实验分析(二)实验分析(三)

引言

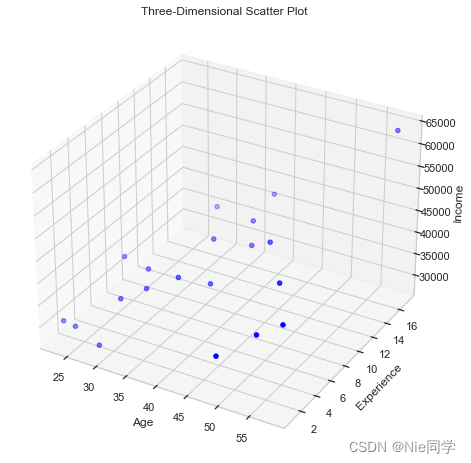

多元线性回归是回归分析中的一种复杂模型,它考虑了多个输入变量对输出变量的影响。与一元线性回归不同,多元线性回归通过引入多个因素,更全面地建模了系统关系。 在这篇文章中,我们将深入研究多元线性回归的原理,包括模型构建和参数估计方法。与一元线性回归相比,多元线性回归具有更高的预测和解释能力,可以更准确地捕捉各个因素对输出的复杂影响。 我们将讨论如何理解和解释多元线性回归的结果,并介绍在实际应用中如何利用这一模型进行数据分析和预测。通过深入学习多元线性回归,读者将能够更好地利用这一强大的工具,取得更准确和有力的分析结果。 模型表达式多元线性回归模型的表达式为: f ( x ) = k T x + b f(\mathbf{x})=\mathbf{k^T}\mathbf{x}+b f(x)=kTx+b 其中, x \mathbf{x} x为输入向量,包含多个特征(自变量); f ( x ) f(\mathbf{x}) f(x)为模型的输出或响应(预测的目标变量); k T \mathbf{k^T} kT为特征权重; b b b为是模型的截距或偏置;我们的目标是通过学习 k T \mathbf{k^T} kT和 b b b使得 f ( x ) f(\mathbf{x}) f(x)尽可能的接近真实观测值 y \mathbf{y} y。 为了方便计算和编程,我们可以将 b b b吸收进 x \mathbf{x} x和 k \mathbf{k} k中去,使得 y = k ^ T x ^ y=\mathbf{\hat k^T}\mathbf{\hat x} y=k^Tx^,因为: y = k T x + b × 1 y=\mathbf{k^T}\mathbf{x}+b\times1 y=kTx+b×1 展开可得: y = k 1 x 1 + k 2 x 2 + . . . + k d x d + b × 1 y=k_1x_1+k_2x_2+...+k_dx_d+b\times1 y=k1x1+k2x2+...+kdxd+b×1 我们重新令 X = ( x , 1 ) = [ x 1 , x 2 , . . . , x d , 1 ] \mathbf{X}=(\mathbf{x},1)=[x_1,x_2,...,x_d,1] X=(x,1)=[x1,x2,...,xd,1] k ^ = ( k , b ) = [ k 1 , k 2 , . . . , k d , b ] \mathbf{\hat k}=(\mathbf{k},b)=[k_1,k_2,...,k_d,b] k^=(k,b)=[k1,k2,...,kd,b] 从而得到 y = k ^ T X y=\mathbf{\hat k^T}\mathbf{X} y=k^TX。这样的变形使得模型表达更为简洁,同时不影响其表达能力。 均方误差和优化目标为了衡量模型的性能,我们引入均方误差 J ( k ^ ) : J(\mathbf{\hat k}): J(k^): J ( k ^ ) = ( y − X k ^ ) T ( y − X k ^ ) J(\mathbf{\hat k})=(\mathbf{y}-\mathbf{X}\mathbf{\hat k})^T(\mathbf{y}-\mathbf{X}\mathbf{\hat k}) J(k^)=(y−Xk^)T(y−Xk^) 我们的优化目标是最小化均方误差,即: E ( k ^ ⋆ ) = a r g ( k ^ ) m i n ( y − X k ^ ) T ( y − X k ^ ) E(\mathbf{\hat k}^\star)=arg_{(\mathbf{\hat k})}min(\mathbf{y}-\mathbf{X}\mathbf{\hat k})^T(\mathbf{y}-\mathbf{X}\mathbf{\hat k}) E(k^⋆)=arg(k^)min(y−Xk^)T(y−Xk^) 最小二乘法通过最小二乘法,我们对均方误差函数分别对 k ^ \mathbf{\hat k} k^求导数,令其等于零,得到优化的解: ∂ ∂ k ^ E ( k ^ ) = 2 X T ( X k ^ − y ) = 0 \frac{\partial}{\partial \mathbf{\hat k}} E(\mathbf{\hat k})=2\mathbf{X^T(X\hat k-y)}=0 ∂k^∂E(k^)=2XT(Xk^−y)=0 整理并得到: 若 X T X \mathbf{X^TX} XTX为满秩矩阵或正定矩阵直接令 ∂ ∂ k ^ E ( k ^ ) = 0 \frac{\partial}{\partial \mathbf{\hat k}} E(\mathbf{\hat k})=0 ∂k^∂E(k^)=0可得到: k ^ ⋆ = ( X T X ) − 1 X T y \mathbf{\hat k}^\star=(\mathbf{X^TX})^{-1}\mathbf{X^Ty} k^⋆=(XTX)−1XTy 最终得到多元线性回归模型: f ( y ^ i ) = x ^ i ( X T X ) − 1 X T y f(\mathbf{\hat y_i})=\mathbf{\hat x_i}(\mathbf{X^TX})^{-1}\mathbf{X^Ty} f(y^i)=x^i(XTX)−1XTy若 X T X \mathbf{X^TX} XTX不是满秩矩阵,则会有无穷多解,此时可以解出多个 k ^ \mathbf{\hat k} k^都能使得均方误差最小化。选择哪一个,将由学习算法的归纳偏好决定,常见的做法是引入正则化项。 二分类分类任务:对数几率回归。回归任务:对数线性回归、岭回归、套索回归等。 广义线性模型我们可以把线性模型简写为: y = k T x + b \mathbf{y}=\mathbf{k^T}\mathbf{x}+b y=kTx+b 若模型假设因变量(或称响应变量)的自然对数与自变量之间存在线性关系。通常,对数线性回归的模型可以写成: l n y = k T x + b ln\mathbf{y}=\mathbf{k^T}\mathbf{x}+b lny=kTx+b 现在我们算 y = e k T x + b \mathbf{y}=e^{\mathbf{\mathbf{k^T}\mathbf{x}+b}} y=ekTx+b 实际上是通过 e k T x + b e^{\mathbf{\mathbf{k^T}\mathbf{x}+b}} ekTx+b来逼近 y \mathbf{y} y,在形式上 l n y = k T x + b ln\mathbf{y}=\mathbf{k^T}\mathbf{x}+b lny=kTx+b仍然是线性回归。 更一般的考虑任意单调可微函数 g ( ⋅ ) g(\cdot) g(⋅),令 y = g − 1 ( k T x + b ) y=g^{-1}(k^Tx+b) y=g−1(kTx+b) 其中函数 g ( ⋅ ) g(\cdot) g(⋅)称为联系函数, g − 1 ( ⋅ ) g^{-1}(\cdot) g−1(⋅)为 g g g的反函数,显然对数线性回归是一种广义线性模型的特例。 范数在数学和函数空间理论中,范数是对向量空间中的向量进行度量或测量的一种方法。范数满足一些基本的性质,通常表示为 ∥ v ∥ \|{\mathbf{v}}\| ∥v∥ ,其中 v \mathbf{v} v是向量。 一般来说,一个范数是一个非负的标量函数,对于每个向量 v \mathbf{v} v ,满足以下条件: 非负性: ∥ v ∥ ≥ 0 \|{\mathbf{v}}\|\geq0 ∥v∥≥0,且等号仅在 v = 0 \mathbf{v}=0 v=0时成立。齐次性(或者称为尺度不变性): 对于任意标量 α \alpha α,有 ∥ α v ∥ = ∣ α ∣ ∥ v ∥ \|\alpha \mathbf{v}\|=|\alpha|\|\mathbf{v}\| ∥αv∥=∣α∣∥v∥三角不等式: 对于任意两个向量 v \mathbf{v} v和 w \mathbf{w} w,有 ∥ v + w ∥ ≤ ∥ v ∥ + ∥ w ∥ \|\mathbf{v}+\mathbf{w}\| \leq\|\mathbf{v}\|+\|\mathbf{w}\| ∥v+w∥≤∥v∥+∥w∥ 常见的范数包括: L 1 L_1 L1范数(曼哈顿范数): ∥ v ∥ 1 = ∑ i = 1 n ∣ v i ∣ \|\mathbf{v}\|_1=\sum_{i=1}^n\left|v_i\right| ∥v∥1=∑i=1n∣vi∣,表示向量元素的绝对值之和。 L 2 L_2 L2范数(欧几里德范数): ∥ v ∥ 2 = ∑ i = 1 n v i 2 \|\mathbf{v}\|_2=\sqrt{\sum_{i=1}^n v_i^2} ∥v∥2=∑i=1nvi2 ,表示向量元素的平方和的平方根。 L p L_p Lp范数: ∥ v ∥ p = ( ∑ i = 1 n ∣ v i ∣ p ) 1 / p \|\mathbf{v}\|_p=\left(\sum_{i=1}^n\left|v_i\right|^p\right)^{1 / p} ∥v∥p=(∑i=1n∣vi∣p)1/p,其中 p ≥ 1 p\geq1 p≥1。无穷范数: ∥ v ∥ ∞ = max i ∣ v i ∣ \|\mathbf{v}\|_{\infty}=\max _i\left|v_i\right| ∥v∥∞=maxi∣vi∣,表示向量元素的最大绝对值。 在机器学习和优化问题中,范数常常用于表示向量的大小或稀疏性,同时也在正则化项中经常出现。 X T X \mathbf{X^TX} XTX不是满秩情况下,回归问题的解决方案 岭回归岭回归是一种用于处理多重共线性问题的线性回归方法。多重共线性指的是自变量之间存在高度相关性的情况,这可能导致普通最小二乘法估计的不稳定性和过拟合问题。岭回归通过在损失函数中引入正则化项,有效地解决了这些问题。 岭回归的优化目标是最小化以下损失函数: L ( k ^ ) = ( y − X k ^ ) T ( y − X k ^ ) + α ∥ k ^ ∥ 2 2 L(\hat{\mathbf{k}})=(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})^T(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})+\alpha\|\hat{\mathbf{k}}\|_2^2 L(k^)=(y−Xk^)T(y−Xk^)+α∥k^∥22 其中 α \alpha α是岭回归引入的正则化参数,正则化项 α ∥ k ^ ∥ 2 2 \alpha\|\hat{\mathbf{k}}\|_2^2 α∥k^∥22是 L 2 L_2 L2范式的平方,也称为岭回归的平方惩罚。它惩罚回归系数的平方和,使得系数趋向于较小的值,从而减缓过拟合问题。 最小化损失函数的解可以通过对损失函数关于 k ^ \hat{\mathbf{k}} k^的梯度等于零来得到。令梯度为零,得到岭回归的正规方程: ( X T X + α E ) k ^ = X T y \left(\mathbf{X}^T \mathbf{X}+\alpha \mathbf{E}\right) \hat{\mathbf{k}}=\mathbf{X}^T \mathbf{y} (XTX+αE)k^=XTy 岭回归的解可以通过以下方式得到: k ^ ⋆ = ( X T X + α E ) − 1 X T y \hat{\mathbf{k}}^{\star}=\left(\mathbf{X}^T \mathbf{X}+\alpha \mathbf{E}\right)^{-1} \mathbf{X}^T \mathbf{y} k^⋆=(XTX+αE)−1XTy 其中 ∣ X T X ∣ = 0 |\mathbf{X}^T \mathbf{X}|=0 ∣XTX∣=0,那么 ∣ X T X + α E ∣ ≠ 0 |\mathbf{X}^T \mathbf{X+\alpha E}|\neq0 ∣XTX+αE∣=0,故可知 ( X T X + α E ) (\mathbf{X}^T \mathbf{X+\alpha E}) (XTX+αE)可逆。 最终得到多元线性回归模型: f ( y ^ i ) = x ^ i ( X T X + α E ) − 1 X T y f(\mathbf{\hat y_i})=\mathbf{\hat x_i}\left(\mathbf{X}^T \mathbf{X}+\alpha \mathbf{E}\right)^{-1} \mathbf{X}^T \mathbf{y} f(y^i)=x^i(XTX+αE)−1XTy 套索回归套索回归是一种用于处理线性回归模型的正则化方法,类似于岭回归。套索回归通过在损失函数中引入 L 1 L_1 L1范数正则化项,有助于推动回归系数向零,从而实现特征的稀疏性(某些特征的系数变为零)。 套索回归的优化目标是最小化以下损失函数: L ( k ^ ) = ( y − X k ^ ) T ( y − X k ^ ) + α ∥ k ^ ∥ 1 L(\hat{\mathbf{k}})=(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})^T(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})+\alpha\|\hat{\mathbf{k}}\|_1 L(k^)=(y−Xk^)T(y−Xk^)+α∥k^∥1 其中 α \alpha α是套索回归引入的正则化参数,用于控制正则化项的强度,正则化项 α ∥ k ^ ∥ 1 \alpha\|\hat{\mathbf{k}}\|_1 α∥k^∥1是 L 1 L_1 L1范式,也称为套索回归的绝对值惩罚。它通过对回归系数的绝对值求和来推动系数向零。由于 L 1 L_1 L1范数惩罚的特性,套索回归有助于实现特征的选择,即某些特征的系数变为零,从而达到降维和特征稀疏性的效果。 套索回归的解可以通过最小化损失函数来获得。通过对损失函数关于 k ^ \mathbf{\hat k} k^的梯度等于零,得到套索回归的正规方程: − 1 n X T ( y − X k ^ ) + α ⋅ sign ( k ^ ) = 0 -\frac{1}{n} \mathbf{X}^T(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})+\alpha \cdot \operatorname{sign}(\hat{\mathbf{k}})=0 −n1XT(y−Xk^)+α⋅sign(k^)=0 其中 sign ( k ^ ) \operatorname{sign}(\hat{\mathbf{k}}) sign(k^)是回归系数的符号函数。套索回归的解通常需要通过迭代方法(如坐标下降法)求解,因为没有直接的解析解。因为 L 1 L_1 L1范数的非光滑性质,使得套索回归的优化问题不是光滑凸优化问题,梯度下降法并不是直接适用的方法。 弹性网络回归(Elastic Net)Elastic Net是套索回归和岭回归的组合,它同时使用 L 1 L_1 L1和 L 2 L_2 L2正则化项。Elastic Net的损失函数可以写成: Loss = MSE + α ⋅ ( ρ ⋅ ∑ i = 1 n ∣ w i ∣ + 1 − ρ 2 ⋅ ∑ i = 1 n w i 2 ) \operatorname{Loss}=\operatorname{MSE}+\alpha \cdot\left(\rho \cdot \sum_{i=1}^n\left|w_i\right|+\frac{1-\rho}{2} \cdot \sum_{i=1}^n w_i^2\right) Loss=MSE+α⋅(ρ⋅i=1∑n∣wi∣+21−ρ⋅i=1∑nwi2) 其中: M S E MSE MSE是均方误差的损失函数, M S E = 1 m ∑ i = 1 m ( y i − y ^ i ) 2 \mathrm{MSE}=\frac{1}{m} \sum_{i=1}^m\left(y_i-\hat{y}_i\right)^2 MSE=m1∑i=1m(yi−y^i)2; w i w_i wi是模型的权重。 α \alpha α是总的正则化强度,控制整体正则化的程度。 ρ \rho ρ是 L 1 L_1 L1正则化项的比例,取值范围在0到1之间,控制 L 1 L_1 L1和 L 2 L_2 L2正则化项的权重比例。Elastic Net的优势在于: 综合 L 1 L_1 L1和 L 2 L_2 L2正则化的优点: Elastic Net同时考虑到 L 1 L_1 L1和 L 2 L_2 L2正则化的特点,可以在存在高度相关特征的情况下保持 L 2 L_2 L2正则化的稳定性,并利用 L 1 L_1 L1正则化进行特征选择。 处理多重共线性: 当数据集中存在多个高度相关的特征时,Elastic Net相对于套索回归具有更好的稳定性。 X T X \mathbf{X^TX} XTX不是满秩情况下,二分类问题的解决方案 对数几率回归对数几率回归是一种用于解决二分类问题的统计学习方法。尽管名字中包含"回归",但实际上它是一种分类算法,用于估计某个样本属于某个类别的概率。对数几率回归的基本原理是基于线性回归的形式,但通过使用对数几率函数将线性输出映射到概率空间。 对数几率回归的模型表达式如下: P ( Y = 1 ∣ X ) = 1 1 + e − ( X k ^ + b ) P(Y=1 \mid \mathbf{X})=\frac{1}{1+e^{-(\mathbf{X} \hat{k}+b)}} P(Y=1∣X)=1+e−(Xk^+b)1 其中 P ( Y = 1 ∣ X ) P(Y=1 \mid \mathbf{X}) P(Y=1∣X)是给定输入特征 X \mathbf{X} X条件下样本属于类别1的概率。 对数几率函数 f ( z ) = 1 1 + e − z f(z)=\frac{1}{1+e^{-z}} f(z)=1+e−z1被称为sigmoid函数,用于将线性组合 X k ^ + b \mathbf{X} \hat{k}+b Xk^+b映射到0到1之间的概率值。 考虑二分类问题,设观测到的数据集为 { ( x 1 , y 1 ) , ( x 2 , y 2 ) , … , ( x n , y n ) } \left\{\left(\mathbf{x}_1, y_1\right),\left(\mathbf{x}_2, y_2\right), \ldots,\left(\mathbf{x}_n, y_n\right)\right\} {(x1,y1),(x2,y2),…,(xn,yn)},其中 x i \mathbf{x_i} xi是输入特征, y i \mathbf{y_i} yi是类别标签(0或1),对应着样本属于类别1的概率。 假设样本是独立同分布的,似然函数可以写成: L ( k ^ , b ) = ∏ i = 1 n P ( Y = y i ∣ x i ) y i ⋅ ( 1 − P ( Y = y i ∣ x i ) ) 1 − y i L(\hat{\mathbf{k}}, b)=\prod_{i=1}^n P\left(Y=y_i \mid \mathbf{x}_i\right)^{y_i} \cdot\left(1-P\left(Y=y_i \mid \mathbf{x}_i\right)\right)^{1-y_i} L(k^,b)=i=1∏nP(Y=yi∣xi)yi⋅(1−P(Y=yi∣xi))1−yi 其中, P ( Y = y i ∣ x i ) P\left(Y=y_i \mid \mathbf{x}_i\right) P(Y=yi∣xi)是对数几率函数。 为了方便计算,通常对似然函数取对数,得到对数似然函数: ℓ ( k ^ , b ) = ∑ i = 1 n [ y i log ( P ( Y = 1 ∣ x i ) ) + ( 1 − y i ) log ( 1 − P ( Y = 1 ∣ x i ) ) ] \ell(\hat{\mathbf{k}}, b)=\sum_{i=1}^n\left[y_i \log \left(P\left(Y=1 \mid \mathbf{x}_i\right)\right)+\left(1-y_i\right) \log \left(1-P\left(Y=1 \mid \mathbf{x}_i\right)\right)\right] ℓ(k^,b)=i=1∑n[yilog(P(Y=1∣xi))+(1−yi)log(1−P(Y=1∣xi))] 极大似然估计的目标是最大化对数似然函数。通常使用梯度下降等优化算法来找到能最大化对数似然函数的参数 k ^ \mathbf{\hat k} k^和 b b b。 令 β = ( k ^ , b ) \beta=(\mathbf{\hat k},b) β=(k^,b)对数几率回归的优化问题可以写成: β ⋆ = a r g ( β ) m i n ℓ ( β ) \beta^\star=arg_{(\beta)}min\ell(\beta) β⋆=arg(β)minℓ(β) 梯度下降法求解 β ⋆ \beta^\star β⋆: β ← β − α ∇ ℓ ( β ) \beta \leftarrow \beta-\alpha \nabla \ell(\beta) β←β−α∇ℓ(β)其中, α \alpha α为学习率, ∇ ℓ ( β ) \nabla \ell(\beta) ∇ℓ(β)是对数似然函数关于 β \beta β的梯度。牛顿法求解 β ⋆ \beta^\star β⋆: β ← β − H − 1 ∇ ℓ ( β ) \beta \leftarrow \beta-H^{-1} \nabla \ell(\beta) β←β−H−1∇ℓ(β),其中 ∇ ℓ ( β ) \nabla \ell(\beta) ∇ℓ(β)是对数似然函数关于 β \beta β的梯度, H H H是对数似然函数关于 β \beta β的黑塞矩阵。 黑塞矩阵黑塞矩阵是一个包含一个标量函数的二阶偏导数的方块矩阵。对于一个具有多个变量的标量函数,黑塞矩阵包含该函数的所有二阶偏导数信息。在优化算法中,黑塞矩阵通常用于描述目标函数的曲率。 对于一个具有 n n n个变量的标量函数 f ( x ) f(x) f(x),其中 x = [ x 1 , x 2 , . . . , x n ] \mathbf{x}=[x_1,x_2,...,x_n] x=[x1,x2,...,xn]是变量向量,黑塞矩阵 H H H的元素为: H i j = ∂ 2 f ∂ x i ∂ x j H_{i j}=\frac{\partial^2 f}{\partial x_i \partial x_j} Hij=∂xi∂xj∂2f 黑塞矩阵的维度是 n × n n\times n n×n,其中 n n n是变量的数量。 在数学和优化理论中,黑塞矩阵提供了目标函数的局部二阶导数信息。对于优化算法,特别是牛顿法,黑塞矩阵被用于调整参数的更新步长,以更有效地收敛到函数的局部极小值。 在对数几率回归中,黑塞矩阵描述了对数似然函数的曲率,它的使用通常是为了加速收敛并提高算法的稳定性。然而,计算和存储大型黑塞矩阵可能会带来计算复杂性,因此在实际应用中,可能会使用黑塞矩阵的逆矩阵的近似值,或者采用拟牛顿方法。 结论本文全面探讨了多元线性回归及其在非满秩矩阵情况下的解决方案。广义线性模型的引入以及岭回归、套索回归的讨论进一步增强了对多元线性回归的理解和应用。对数几率回归作为处理非满秩矩阵的二分类问题的解决方案,为实际应用提供了有效的工具。总体而言,本文为读者提供了深入学习多元线性回归的基础,并为实际数据分析和预测提供了有力支持。 实验分析(一)X T X \mathbf{X^TX} XTX满秩情况 以下是工人工作年限、年龄与对应薪水的数据集。 import numpy as np import pandas as pd import matplotlib.pyplot as plt import seaborn as sns sns.set(context="notebook", style="whitegrid", palette="deep") # 读入数据集 data = pd.read_csv('data/multiple_linear_regression_dataset.csv') fig = plt.figure(figsize=(10, 8)) ax = fig.add_subplot(111, projection='3d') # 提取数据 age = data['age'] experience = data['experience'] income = data['income'] # 绘制三维散点图 ax.scatter(age, experience, income, c='blue', marker='o', label='Data Points') # 添加标签和标题 ax.set_xlabel('Age') ax.set_ylabel('Experience') ax.set_zlabel('Income') ax.set_title('Three-Dimensional Scatter Plot') # 显示图形 plt.show()

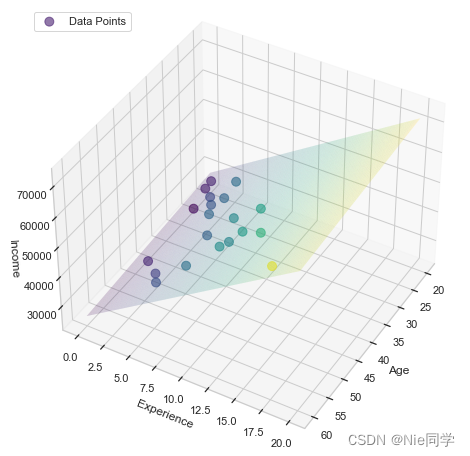

判断 X T X \mathbf{X^TX} XTX是否满秩。 # 判断X.T * X是否是满秩矩阵 print(np.linalg.matrix_rank(X.T @ X) == min(X.shape[0], X.shape[1]))输出结果:True,说明 X T X \mathbf{X^TX} XTX满秩,故直接有: k ^ ⋆ = ( X T X ) − 1 X T y \mathbf{\hat k}^\star=(\mathbf{X^TX})^{-1}\mathbf{X^Ty} k^⋆=(XTX)−1XTy # 计算参数 k = np.linalg.inv(X.T @ X) @ X.T @ Y计算得出: k 1 = − 99.195355 k_1=-99.195355 k1=−99.195355, k 2 = 2162.404192 k_2=2162.404192 k2=2162.404192, b = 31261.689854 b=31261.689854 b=31261.689854。 故直线方程为 y = − 99.195355 x 1 + 2162.404192 x 2 + 31261.689854 y=-99.195355x_1+2162.404192x_2+31261.689854 y=−99.195355x1+2162.404192x2+31261.689854。 画出拟合曲线图 import matplotlib.pyplot as plt from mpl_toolkits.mplot3d import Axes3D from mpl_toolkits.mplot3d.art3d import Poly3DCollection import numpy as np # 定义直线方程 def linear_equation(age, experience): return k[0] * age + k[1] * experience + k[2] # 选择一部分数据进行绘制 sample_size = min(50, len(age)) # 选择样本数量为50或总体数量的最小值 sample_indices = np.random.choice(len(age), size=sample_size, replace=False) # 创建三维图形 fig = plt.figure(figsize=(10, 8)) ax = fig.add_subplot(111, projection='3d') # 绘制散点图,调整透明度和颜色映射 scatter = ax.scatter(age[sample_indices], experience[sample_indices], income[sample_indices], c=income[sample_indices], cmap='viridis', marker='o', s=80, alpha=0.6, label='Data Points', zorder=2) # 生成一些数据点用于绘制,调整曲面高度 age_points = np.linspace(20, 60, 200) experience_points = np.linspace(0, 20, 200) age_grid, experience_grid = np.meshgrid(age_points, experience_points) income_pred = linear_equation(age_grid, experience_grid) # 绘制曲面,调整透明度 ax.plot_trisurf(age_grid.flatten(), experience_grid.flatten(), income_pred.flatten(), cmap='viridis', alpha=0.2, linewidth=0, zorder=1) # 设置轴标签 ax.set_xlabel('Age') ax.set_ylabel('Experience') ax.set_zlabel('Income') # 调整视角 ax.view_init(elev=40, azim=30) # 显示图例 ax.legend(handles=[scatter], labels=['Data Points'], loc='upper left') # 显示图形 plt.show()

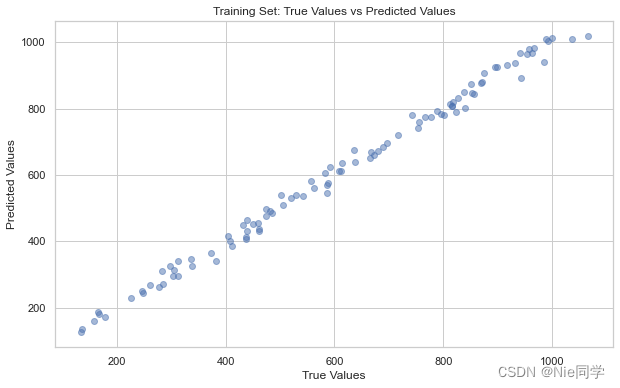

X T X \mathbf{X^TX} XTX满秩情况,且是回归问题。 以下数据集是房屋面积、房间数、卧室数量、浴室数量、车库空间、建造年份对应价格的数据集。 import numpy as np import pandas as pd import matplotlib.pyplot as plt import seaborn as sns sns.set(context="notebook", style="whitegrid", palette="deep") # 读入数据集 data = pd.read_csv('data/predict_room_price.csv')我们规定前4500条数据是训练集、后500条数据是测试集。 # 划分训练集和测试集 train_data = data.iloc[:4500, :] test_data = data.iloc[4500:, :] # 提取训练集的 x 向量和 y 向量 X_train = train_data.iloc[:, :-1] X_train['bias'] = 1 # 添加额外的 1 列 Y_train = train_data['Price'] # 提取测试集的 x 向量和 y 向量 X_test = test_data.iloc[:, :-1] X_test['bias'] = 1 # 添加额外的 1 列 Y_test = test_data['Price']并且判断 X T X \mathbf{X^TX} XTX,输出结果:Is X_train.T * X_train full rank? False,不满秩! # 判断 X_train.T * X_train 是否是满秩矩阵 is_full_rank_train = np.linalg.matrix_rank(X_train.T @ X_train) == min(X_train.shape[0], X_train.shape[1]) print("Is X_train.T * X_train full rank?", is_full_rank_train) 使用岭回归 # 如果不是满秩,使用岭回归, alpha = 1.0 # 超参数,需要调整 # 计算岭回归系数 XTX_train = X_train.T @ X_train XTY_train = X_train.T @ Y_train identity_matrix_train = np.eye(XTX_train.shape[0]) ridge_coefficients_train = np.linalg.solve(XTX_train + alpha * identity_matrix_train, XTY_train)得出 k ^ ⋆ = [ 1.84627067 , 2.76940446 , 4.40065163 , 4.13604178 , 0.84099326 , − 0.09549601 , − 7.83477733 ] \hat{\mathbf{k}}^{\star}=[ 1.84627067, 2.76940446, 4.40065163, 4.13604178, 0.84099326, -0.09549601, -7.83477733] k^⋆=[1.84627067,2.76940446,4.40065163,4.13604178,0.84099326,−0.09549601,−7.83477733] # 在测试集上预测 Y_pred_test = X_test @ ridge_coefficients_train # 画散点图比较真实值和预测值 plt.figure(figsize=(10, 6)) plt.scatter(Y_test, Y_pred_test, alpha=0.5) plt.title('Training Set: True Values vs Predicted Values') plt.xlabel('True Values') plt.ylabel('Predicted Values') plt.show()

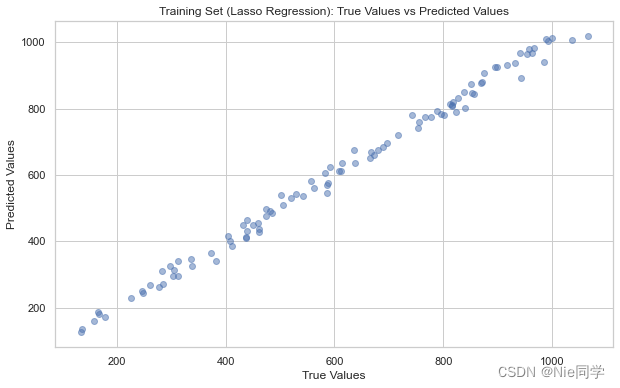

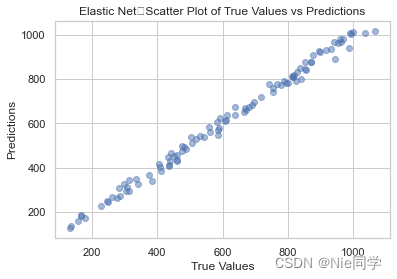

mse_test_lasso=387.3594633205649 brige_test_lasso=387.9778997027562 选择套索回归还是岭回归的因素: 如果你的数据集中包含许多特征,且你认为其中只有一部分特征对目标变量有显著影响,你可能更倾向于使用套索回归。如果你的数据集中存在多重共线性,即特征之间高度相关,岭回归可能更适合。实际上,有时候也可以使用 Elastic Net,它是套索回归和岭回归的结合,综合了两者的优点,但会引入额外的超参数。 使用Elastic Net from sklearn.linear_model import ElasticNet from sklearn.preprocessing import StandardScaler # 标准化特征 scaler = StandardScaler() X_train_scaled = scaler.fit_transform(X_train) X_test_scaled = scaler.transform(X_test) # 初始化Elastic Net回归模型 alpha_net = 0.01 l1_ratio = 0.5 # l1_ratio 控制 L1 和 L2 的权重,可以根据需求调整 elastic_net = ElasticNet(alpha=alpha_net, l1_ratio=l1_ratio) # 在训练集上训练模型 elastic_net.fit(X_train_scaled, Y_train) # 在测试集上预测 Y_pred_test_net = elastic_net.predict(X_test_scaled) # 计算测试集上的均方误差 mse_test = mean_squared_error(Y_test, Y_pred_test) print("Mean Squared Error on Test Set (Elastic Net Regression):", mse_test)elastic_net_lasso=385.770533673404 画出散点图 # 画出测试集真实值与预测值的散点图 plt.scatter(Y_test, Y_pred_test_net, alpha=0.5) plt.xlabel("True Values") plt.ylabel("Predictions") plt.title("Elastic Net:Scatter Plot of True Values vs Predictions") plt.show()

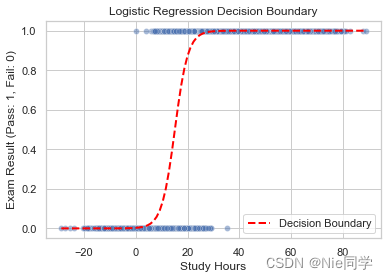

X T X \mathbf{X^TX} XTX满秩情况,且是分类问题。 以下数据集是学生学习市场对应成绩(过于不过)的数据集。 import numpy as np import pandas as pd from sklearn.model_selection import train_test_split from sklearn.linear_model import LogisticRegression from sklearn.metrics import accuracy_score, classification_report, confusion_matrix import matplotlib.pyplot as plt import seaborn as sns # 读取生成的数据集 df = pd.read_csv('data\logistic_regression_dataset.csv') # 划分特征和目标变量 X = df[['Study Hours']] y = df['Exam Result'] # 划分训练集和测试集 X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42) # 创建对数几率回归模型 logreg_model = LogisticRegression(random_state=42) # 在训练集上拟合模型 logreg_model.fit(X_train, y_train) # 预测测试集 y_pred = logreg_model.predict(X_test) # 评估模型性能 accuracy = accuracy_score(y_test, y_pred) conf_matrix = confusion_matrix(y_test, y_pred) class_report = classification_report(y_test, y_pred) print(f'Accuracy: {accuracy:.2f}') print(f'Confusion Matrix:\n{conf_matrix}') print(f'Classification Report:\n{class_report}') # 可视化决策边界 sns.scatterplot(x='Study Hours', y='Exam Result', data=df, alpha=0.5) plt.xlabel('Study Hours') plt.ylabel('Exam Result (Pass: 1, Fail: 0)') # 绘制决策边界 x_values = np.linspace(df['Study Hours'].min(), df['Study Hours'].max(), 100) y_values = logreg_model.predict_proba(x_values.reshape(-1, 1))[:, 1] plt.plot(x_values, y_values, color='red', linestyle='dashed', linewidth=2, label='Decision Boundary') plt.legend() plt.title('Logistic Regression Decision Boundary') plt.show() Accuracy: 0.94 Confusion Matrix: [[ 416 95] [ 78 2411]] Classification Report: precision recall f1-score support 0 0.84 0.81 0.83 511 1 0.96 0.97 0.97 2489 accuracy 0.94 3000 macro avg 0.90 0.89 0.90 3000 weighted avg 0.94 0.94 0.94 3000

总体而言,该模型显示出较高的准确性,对两个类别(0 和 1)的区分能力强。在两个类别上,精确率和召回率都表现良好。加权平均值表明该模型在整个数据集上具有良好的泛化能力。 |

将

b

b

b吸收进

x

\mathbf{x}

x和

k

\mathbf{k}

k中去,使得

y

=

k

^

T

x

^

y=\mathbf{\hat k^T}\mathbf{\hat x}

y=k^Tx^

将

b

b

b吸收进

x

\mathbf{x}

x和

k

\mathbf{k}

k中去,使得

y

=

k

^

T

x

^

y=\mathbf{\hat k^T}\mathbf{\hat x}

y=k^Tx^

散点图应该近似位于一条对角线上,说明模型性能良好。

散点图应该近似位于一条对角线上,说明模型性能良好。 最后比较一下两个策略的均方误差:

最后比较一下两个策略的均方误差: 显然使用Elastic Net效果会更好。

显然使用Elastic Net效果会更好。 根据提供的评估指标,该模型表现良好。

根据提供的评估指标,该模型表现良好。【本文地址】

今日新闻 |

推荐新闻 |