《企业商业模式影响估值:“刀片+刀架”模式与更替模式》 吉列的大发明 |

您所在的位置:网站首页 › 卖产品群名 › 《企业商业模式影响估值:“刀片+刀架”模式与更替模式》 吉列的大发明 |

《企业商业模式影响估值:“刀片+刀架”模式与更替模式》 吉列的大发明

|

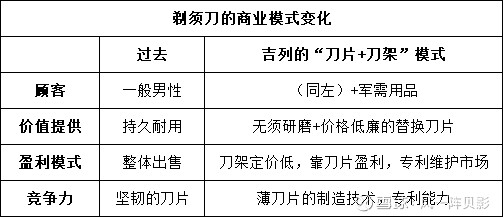

来源:雪球App,作者: 贝影Alpha,(https://xueqiu.com/8537206007/146748432)  吉列的大发明——“刀片+刀架”模式是一个盈利方式的变革,1903年吉列新型剃须刀投产,其产品为一次性耗材。我们看一下剃须刀的商业模式变化:

关于“刀片+刀架”模式的特点,简单来说就是以低廉的价格出售主体产品,再通过耗材和服务获取长期收益(或更高收益)。这种模式的出现,就被很多商品采用了。例如: 喷墨打印机/激光打印机+墨水/墨粉(HP) 手机+通话数据费 快速成像相机+专用胶卷(柯达) 电动牙刷+可替换刷头 咖啡机+咖啡壶(雀巢) 家用游戏机+游戏软件(任天堂) 电梯+维修服务 汽车+车检检修服务(4S店) 由上总结出来:“刀架+刀片”模式也可以总结为“耐用品+消费服务”。耐用品可能不一定是便宜的“刀架”,也可能是价格较高的产品;而消费服务相比于耐用品来说,依然是低价格的“刀片”。 这种后期不断提供消费产品/服务,又可以延伸到公共服务的商业模式——收租模式。例如:(1)某公司建好某个城市的燃气管网,每个月都几乎可以收到同样的燃气服务费用;(2)物业服务,同样也是固定收取服务费用。只不过,前者是重资产投入(往往对应负债率比较高),后者是轻资产投入(负债率相比前者较低)。 “刀架+刀片”模式和“收租服务”模式均与消费更贴近,如果没有其他竞争对手以破坏性方式介入,在企业产品不扩产的情况下,收入可以相对稳定。 既然提及了物业服务,不得不说房地产,房地产的业务类型是更替模式。为了更好理解更替模式,举个数字对比。物业服务今年收入100万元,明年要实现收入200万,只需要新开拓100万的市场就可以实现翻倍;而房地产公司卖房子,属于一次性销售,今年销售1亿元,明年要实现收入2亿元,那就要新开拓2亿的市场。这种更替的业务模式,导致了开拓难度大,稳定性差,有可能因为特殊原因年收入业绩波动很大。 当然了,房地产属于超高杠杆行业,用做更替业务模式的代表与“刀架+刀片”消费模式作对比不太看出问题。我们以同样杠杆率不高的工程服务、设计院作为更替业务模式的代表,与“刀架+刀片”模式进行比较。与消费端更近的消费公司估值常年20-40倍PE,更替业务模式的工程设计类公司估值常年在10-15倍PE。这与它们所在行业的商业模式有关,前者能保证新开拓一倍的收入就可以做到收入翻倍,后者需要开拓2倍收入才能实现翻倍。 总结一下: “刀片+刀架”这古老的“耐用品+消费服务”的商业模式(包括类似演化的模式)在资本市场上比较受欢迎,同样地靠近消费端的行业更受欢迎,而业务更替模式的一些缺点导致企业在资本市场上受冷落。 所以考虑公司的估值时,需要考虑自身比较高PE是否够低,要意识到高负债率企业比低负债率企业更容易被低估。在比较不同行业估值时,还需要考量企业的商业模式分类,因为这个很大可能是导致不同行业估值差别巨大的主要因素。至于产品如何保持竞争力,那是题外话了。 欢迎讨论你钟爱的公司模式是否在属于上面两个商业模式? $碧桂园服务(06098)$ $海天味业(SH603288)$ $苹果(AAPL)$ @今日话题 @雪球专刊 |

【本文地址】