腾讯的投资逻辑和估值 腾讯的发展历程(上),腾讯的发展历程(中),腾讯的发展历程(下)之前我写了3篇文章详细叙述了腾讯的历史,投资一家公司首先... |

您所在的位置:网站首页 › 今日头条融资历史及对应估值 › 腾讯的投资逻辑和估值 腾讯的发展历程(上),腾讯的发展历程(中),腾讯的发展历程(下)之前我写了3篇文章详细叙述了腾讯的历史,投资一家公司首先... |

腾讯的投资逻辑和估值 腾讯的发展历程(上),腾讯的发展历程(中),腾讯的发展历程(下)之前我写了3篇文章详细叙述了腾讯的历史,投资一家公司首先...

|

来源:雪球App,作者: 李昂纳多flying,(https://xueqiu.com/3314653876/154405430) 腾讯的发展历程(上),腾讯的发展历程(中),腾讯的发展历程(下) 之前我写了3篇文章详细叙述了腾讯的历史,投资一家公司首先要了解它的历史,发展历程以及走过的坎坷等等,才能对企业有个全面并且客观的认识,在投资上才不会人云亦云,不知所谓。

腾讯这家公司相信很多人已经非常了解了,QQ和微信是腾讯旗下的核心产品,除此外,它还涉及游戏、视频、云服务、支付等很多领域,其实,后面这些产品都是腾讯在QQ/微信用户的基础上,所孵化出的产品和服务,腾讯的核心始终是全国10亿级的流量。

腾讯经受住了3Q大战和微博之战的考验,成功地将全国10亿级流量揽入怀中,现在它只需要想办法推出更多的产品和服务,就可以将流量源源不断的进行变现。

这一点跟机场、高速、火车站很像,都是汇聚流量然后出售产品和服务进行变现,但是腾讯强就强在,它不受地域限制,不受流量管控,它不需要建造房屋、车站、机场等大型建筑,它的一切都可以在线上搭建,可以容纳超10亿人在线,这就是为什么腾讯上市16年,股价上涨几百倍,而上海机场只上涨了几十倍。

腾讯的财报

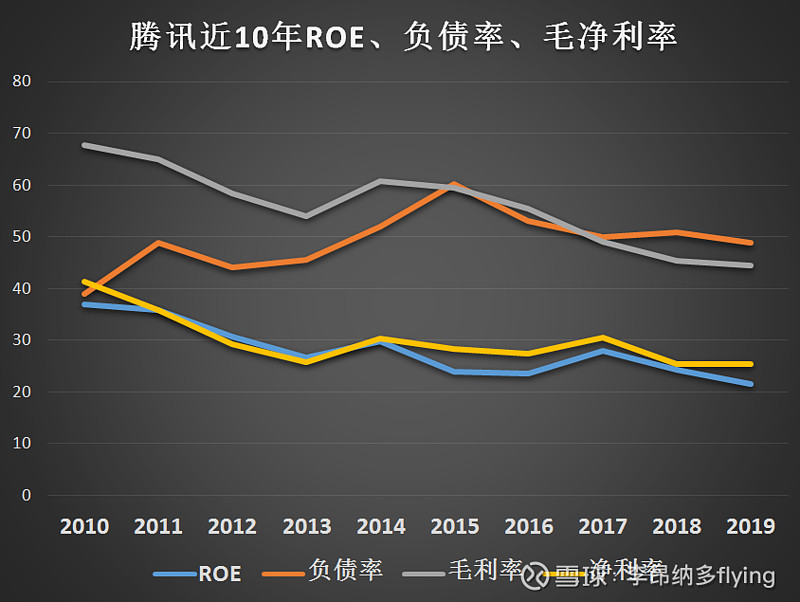

腾讯近10年的ROE、毛利率和净利率都呈现下滑的趋势,2010年腾讯的ROE高达37%,但是2019年只有21.56%,2010年毛利率67.83%,2019年只有44.4%,2010年净利率41.3%,2019年只有25.42%。

这些数据仿佛在提醒我们腾讯慢慢进入了衰退期,但事实真的是这样吗?

2010年腾讯的净利润是95亿,2019年腾讯的净利润达到了1042亿,10年增长了近11倍,在这10年里,腾讯不但没有任何亏损,连利润增速每年都是正增长。

腾讯的ROE逐年下滑,是因为它的净资产增速高于利润增速,但是ROE依然保持了20%以上的增长,连续10年ROE大于20%的公司,港股上市企业中仅有9家公司,如果再剔除毛利率小于40%、负债率大于60%的公司,就只剩下腾讯和另一家公司了。

毛利率的下滑,是因为腾讯的收入结构的变化,以前腾讯的收入来自增值业务、网络广告和其他,前两项都是高毛利业务,但是到了现在,腾讯的收入在这三项的基础上,增加了金融科技及企业服务,这项业务只有27%的毛利,随着这一项业务收入的扩大,腾讯的毛利自然就被拖下来了,但这并不意味着是坏事。

腾讯的三费占营收的比率,近5年一直维持在20%左右,并呈逐年下滑的趋势,说明腾讯的费用控制非常优秀。

近5年经营活动产生的现金流量净额与净利润的比值在135%-160%之间,说明腾讯的现金流非常健康,所有赚到的净利润都变成了现金回到了公司账户上。

腾讯的负债比较高,负债总额4652亿,占总资产9540亿的48.7%,其中数额较大的科目有:应付账款807亿,其他应付452亿,应付票据938亿,递延收入682亿,短期借款227亿,长期借款1042.6亿。

应付款就是占用上游企业的资金,这项加起来2197亿,占总负债的47%。

递延收入就是待确认的收入,相当于预收款,比如游戏的充值、广告的预付款等等,相当于下游客户提前支付的货款,占总负债的14.7%。

腾讯的短长期借款几乎都是无抵押的信用贷款,贷款利率非常低,账户上的准货币资金1821亿,足够偿还借款,没有偿债风险。

腾讯的业务

腾讯的收入主要来自4大业务:增值服务、金融科技及企业服务、网络广告、其他,这4个业务之间的收入占比如下图。

增值服务——游戏、音乐、视频等付费收入,这一块目前占比最大,占总收入的比例达到53%,其中一半都是游戏收入,1014亿,同比增长10%,另一半是社交网络收入,852.8亿,同比增长17%。

金融科技及企业服务——包含商家支付、云服务等领域的收入,占总营收的比例为27%,1013.6亿,同比增长39%,增速较高。

网络广告——区分为社交及其他广告收入和媒体广告收入,社交(微信/QQ)及其他广告收入为529亿,同比增长33%,媒体广告收入154.8亿,同比下滑15%。

腾讯的护城河

用于考察企业的竞争壁垒通常有以下5条护城河:成本优势、渠道优势、网络效应、无形资产、客户转换成本。

成本优势是指产品随着生产规模的扩大,成本递减的优势,当然,也可能是拥有独特的地理位置或者特有资产形成的成本优势,拥有成本优势的企业可以有效阻止其他竞争者的进入,它能以低于竞争对手的价格出售产品或服务,即便在价格战中也很容易获得胜利。

比如乳制品、家电、手机、汽车、水泥等行业,最终都是拥有成本优势的企业取得了胜利,伊利蒙牛、美的格力、苹果华为、丰田大众、海螺华新等公司,就成为了该行业里的绝对王者。

渠道优势是国内独有的护城河,并不在《巴菲特的护城河》一书中,渠道指的是销售渠道,渠道的核心在于对经销商的把控力,不过前提是有较高毛利的产品以及过硬的品质,毕竟保证经销商有充足的利润空间才能激发他们的能动性和积极性。

对经销商的把控,体现在能否避免不同区域经销商的串货现象,以及避免经销商随意提价降价对品牌形象的损坏,销售渠道是需要时间经营的,没有多年的功夫,很难建立起贯穿全国的渠道网络。

比如海天、伊利、可口可乐等,构建的渠道网络遍布全国大街小巷,你几乎可以在任意一家超市买到它们,这就是渠道优势。

网络效应是指用户规模的增加产品价值随之增加,比如互联网的平台效应,微信、淘宝、微博、脸书、抖音等等,当用户规模达到一定程度,就成为了互联网的基础设施,就像我们平时生活中的水和电一样,这些平台一旦融入了我们的生活当中,就会让我们无法离开,所以互联网是赢家通吃,率先做起来的大平台会让其他平台没有生存之地。

无形资产指的是品牌、专利、牌照等无形资产,品牌不是天生的,而是由企业自己通过广告、品质、口碑等建立起来的,比如可口可乐、伊利、王老吉、农夫山泉、贵州茅台、奔驰、海底捞等,都是大家耳熟能详的品牌,拥有品牌不代表你的产品独一无二,而是指你在行业中的地位无法被取代。

拥有技术专利也是无形资产这个护城河中的一种,比如医药企业的创新药,科技企业的专利技术等,而牌照是国家颁发给个别企业的特许经营权,比如银行牌照、保险牌照、免税牌照、机场牌照等等,这类公司通常与国家利益息息相关,不是谁都能开的,必须是由国家指定的。

客户转换成本指的是企业提供的产品或服务,让客户难以割舍,这是一种非常强大的护城河,比如微信、茅台、苹果、微软、脸书等,一旦客户使用这类产品,几乎很难会去使用其他的同类产品。(这里不是指所有,而是指大部分)

目前微信的用户数超过了11亿,中国人口14亿,除开老人和小孩,几乎所有人都在使用微信这个通信软件,虽然有人也会使用钉钉、MSN等,但微信在国内的用户粘性是最强的,哪怕有一款同类型的通信软件通过补贴的形式让你下载使用,你也不会去的,因为你的朋友、家人、同学都在使用微信,你无法让其他人放弃微信。

根据以上5种护城河的定义,我们可以发现,微信同时具备了成本优势、网络效应、客户转换成本这3条护城河,而腾讯最核心的竞争力就是垄断了中国人的熟人社交网络,掌控了这10亿级的超级流量。

腾讯与阿里

腾讯掌握的是熟人社交,阿里掌握的是电商购物,一个是手握流量去寻找变现途径,一个是有变现途径却缺乏流量支撑,很多人可能会疑惑,这两家企业为何不能合作共赢?

因为这两家已经不是单纯的社交和购物,而是两个生态圈,这两家企业所涉及的领域范围已经非常广,几乎囊括了我们生活的方方面面,在支付、云服务等领域,腾讯和阿里几乎是针尖对麦芒,根本不可能融合共生。

那么到底谁更强?我们知道,腾讯投资了唯品会、京东和拼多多,这是电商领域的重量级选手,而且一个比一个强大,如果说唯品会和京东没有影响到阿里的根基,那么拼多多抢占的下沉用户,对阿里其实已经造成了比较大的影响。

腾讯还投资了美团这个外卖平台,最近美团的市值突破了1万亿港币,阿里600亿拿下饿了么想要干掉美团,结果美团越做越大,目前美团的月活用户超过了1.8亿,是饿了么的5倍以上。

与此同时,美团开始进军生鲜零售和电商领域,2020年半年的时间扩招了100万骑手规模,截止目前已经拥有超过400万骑手,比快递员的数量还要多,这些骑手完全可以变身快递员,淘宝购物2-3天到货,而美团只需1个小时。

美团就相当于占了70%市场份额的“线下淘宝”,对阿里的威胁可以说是非常大了,而阿里对腾讯造成的影响有几何呢?

几乎没有!

阿里做的来往和钉钉,都没有对QQ/微信造成任何影响,甚至很多人连这两个软件都没有听说过,如果把腾讯和阿里比作两个武林高手华山论剑,那么腾讯的剑气已经伤到了阿里的皮肉,而阿里至今还没有对腾讯造成伤害。

腾讯的分红

有人会介意腾讯的分红太少了,持有1000万市值也才拿2万多分红,很多投资者以股息率作为判断一家企业厚不厚道的标准,但是,我们也要思考,分红到我们手上后的收益大还是留存在腾讯的收益大?

腾讯自3Q大战后,开始展现出开放融合的姿态,对其他互联网企业进行投资入股,而不再强行收购,并通过自身拥有的流量对投资的企业进行扶持,我们熟知的有,美团、京东、拼多多、快手、滴滴、特斯拉、58、链家、好大夫等等……

以前腾讯是走别人的路,让别人无路可走,现在的腾讯选择与他人一起同行,通过构建微信生态形成强大的竞争壁垒的同时,腾讯的这些投资,也为它取得了非常丰厚的回报,我们可以把它理解成,腾讯拿着原本该分配给股东的利润去投资了未来好行业里的好公司。

腾讯已经有了伯克希尔哈撒韦的影子。 所以分红少的不一定是烂公司,当利润留在公司可以给股东带来更大的收益时,我们可以允许公司少分红,甚至不分红。

腾讯的估值

腾讯近5年的净利润复合增速为25%,近5年市盈率波动区间在30-60倍, 2020年预测净利润1042亿×125%=1302.5亿,对应市值在3.9万亿-7.8万亿之间,对应股价408-816港元之间,合理市盈率取40-45倍,腾讯2020年合理的股价应该是544-612港元。 文章首发公众号:百年财商,建议阅读文章《小白如何系统的学习价值投资》$腾讯控股(00700)$ $贵州茅台(SH600519)$ $阿里巴巴(BABA)$ #价值投资# #股民的日常# #今日话题# |

【本文地址】