关于集采、血制品行业的一些思考 一、集采又来了4月15日,网上流出一份由国家组织药品联合采购办公室印发的《关于报送第五批国家组织药品集中采购品种范围相关... |

您所在的位置:网站首页 › 人血白蛋白好吗 › 关于集采、血制品行业的一些思考 一、集采又来了4月15日,网上流出一份由国家组织药品联合采购办公室印发的《关于报送第五批国家组织药品集中采购品种范围相关... |

关于集采、血制品行业的一些思考 一、集采又来了4月15日,网上流出一份由国家组织药品联合采购办公室印发的《关于报送第五批国家组织药品集中采购品种范围相关...

|

来源:雪球App,作者: 金钱木,(https://xueqiu.com/8310460876/177579528)  一、集采又来了 4月15日,网上流出一份由国家组织药品联合采购办公室印发的《关于报送第五批国家组织药品集中采购品种范围相关采购数据的通知》。这一次,第五批带量采购涉及的药品范围又扩大了,一共涉及60个品种,207个品规。 每一次集采都让药企面对血雨腥风,血制品是否也面临集采的降价风险呢? 其实,血制品的行业特点削弱了集采的影响。 血制品主要有三大类,分别是白蛋白类(进口、国产)、免疫球蛋白类(静丙、狂免、破免、乙免)、凝血因子类(八因子、纤原)。 首先,血制品行业具有封闭性。 2001 年后国家无新批血制品生产企业,目前国内有 28 家具有血制品生产资质的企业,且新建浆站门槛高: ①地区限制:可选区域由省、市、县级政府规划和审批,且在同一地区只能设置一家浆站; ②企业限制:血制品生产单位注册血制品品种不得少于 6 个,且需同时包括人血白蛋白、人免疫球蛋白和人凝血因子类制品。 因此,行业新进入者的风险很小,行业内企业的竞争主要看采浆站数量、采浆能力、血浆综合利用率(提取物的多样性)。 其次,国内血制品行业长期处于供不应求的格局。 美国目前已经实现血浆的自给自足,2019年美国血浆站和采浆量分别为 805 个 和 5.5 万吨,远高于国内的 269 个和 0.92 万吨,以 2019 年中国人口 14.00 亿计算,若要实现白蛋白自给自足(人均血浆10L/1000 人),国内市场血浆需求量约为1.4万吨。 在供给紧张的情况下,对血制品管控严格的有关部门也不得不放开人血白蛋白的进口。目前,白蛋白是唯一进口供应的血制品,进口占比约60%。 不同于仿制药,国内企业生产多少血制品基本都被消耗完,因此,猜测目前国家把血制品纳入集采更多是保量而不是保价,总体判断血制品的集采不会一步到位。 以史为鉴。 2018年12月29日,广州药品集团采购平台将人血白蛋白、人凝血因子纳入集采,随后引来市场对血制品价格下跌的一片担忧。 2020年青海省公布的带量采购药品目录中,人血白蛋白亦赫然排在首位,不禁更让人担忧。 但其实还好。

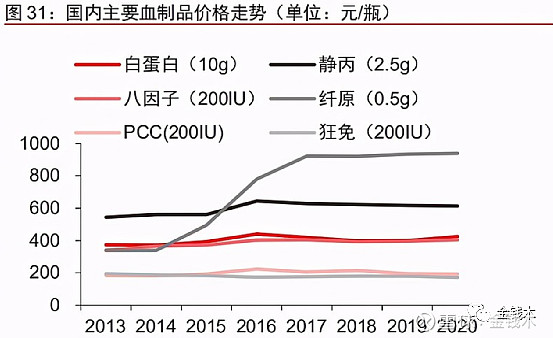

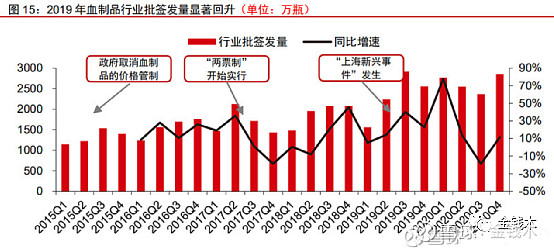

图片来源:中信证券 可以看到,除了小品种如纤原的涨价弹性较大,其他品种如白蛋白、静丙等在经历2015-2017年涨价潮后,2019-2020年总体价格较为稳定。 国产血制品一般采用院外销售模式,院外市场销售占比在一半左右,受医保控费影响小,同时限制药占比导致的处方外流使院外市场有望得以发展,因此对集采似乎不用那么担忧。 二、血制品的涨价 反过来,也有人提出国家不会允许血制品这种关系民生的医疗物资进行涨价,但其实血制品是存在涨价可能的。 2015 年 5 月,发改委发布《关于公布废止药品价格文件的通知》,取消血液制品政府定价,药品实际交易价格主要由市场竞争形成。因此,血制品价格迅速提升。 当商品价格预期上升时,卖方可能囤货以控制市场上的流通量,这样导致供给矛盾进一步锐化,激发价格进一步上涨。这时期的血制品经销商手中囤积了大量存货,并赚了可观的中间差价。 但不得不说,2018年后血制品的涨价空间是十分有限的,除了由于血制品是国家战略性资源,国家会考虑民生、医保等方面进行价格调控,同时院内市场受招采政策影响较难提价格,还有重要原因是由于行业处于去库存周期。 2017年在“两票制”的影响下,血制品生产企业到经销商之间开一次发票,经销商到终端医疗机构之间开一次发票,导致经销商缩短一二级的分销链条、存货意愿降低,最终大量的中小经销商选择退出市场。 这让原本负责生产、不管销售的血制品生产企业直面终端医疗机构,来不及转型的血制品企业陷入终端渠道受阻、库存商品增加、应收账款周期拉长的困境,为改变这样的现状,血制品企业选择亲自扩充销售渠道,增加销售费用进行学术推广及终端直销。 随后,2018年行业进入去库存周期。 到了2019年,去库存周期接近尾声。从存货量与生产量的占比来看,2017 年行业平均水平为 31.05%,2019年已恢复至 26.41%。 一般血制品获得批签发以后,较短时间内便将实现销售,因此批签发量可作为销售量的先行指标。 2020 年,血制品合计批签发1.01 亿瓶,同比增长11.93%,但增长背后消耗的是2019年采集的血浆。

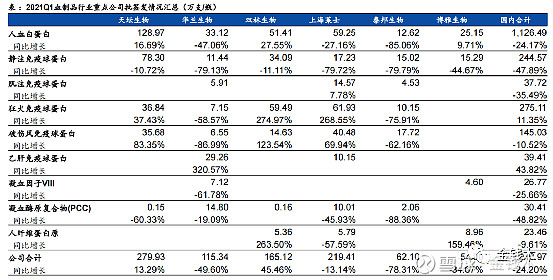

图片来源:中信证券 新鲜血液保质期较短,一般不到21天,而血液制品保质期可达2-5年。但血制品生产过程从采浆到批签发需要一定时间,国内人血白蛋白大致需要7-8个月,国外人血白蛋白进入国内大致需要14-15个月。 2020年疫情导致上半年采浆量减少,7-8个月后行业出现供给减少的现象,加剧了行业库存出清。 从数据来看较为明显,2021Q1国内血制品累计实现批签发1948.97万瓶,同比下滑24.20%,进口白蛋白占60.92%,国产占比39.08%,国产与进口白蛋白均有下滑,进口白蛋白降幅更为显著。 人血白蛋白的销售分为院内市场与院外市场,进口白蛋白由于其全球范围内的质量口碑与学术影响力,更受院内医生们的青睐,在院内市场占比较高。 由于国外疫情持续时间长,国外采浆量减少的负面影响可能才刚刚开始体现,预计2021年二季度会出现国外人血白蛋白供给短缺的高峰期,这也意味着白蛋白国产替代的机会。 血制品的产能不是一蹴而就的,供给短缺下会提升行业集中度,受益的往往是龙头企业。 2021年3月白蛋白合计实现批签发405.58万瓶,同比下滑11.14%,环比增长41.25%,3月白蛋白环比有所回升,但尚未恢复至2020年平均水平,其中以天坛、华兰、双林为首的国产公司白蛋白恢复显著,环比分别增长49.85%、262.16%、61.60%,头部企业最快摆脱疫情的影响。

图片来源:国元证券 同比来看,2021Q1博雅生物合计批签发54万瓶,同比增长-34.67%,看起来不太妙。 当然,除天坛生物、双林生物(主要由于派斯菲科2月份并表),其他几家公司都呈现下滑。但应该看到,随着国内疫情基本控制,行业终端需求有望恢复至10%-15%的增速,因此,2021年Q1可能是血制品企业报表最难看的时候。 由于血制品行业在2018-2020年已经出清了大部分库存,产品价格保持相对稳定的格局可能被打破,供给矛盾导致的产品涨价是大概率事件。 应该承认,血制品行业的增速不快,其中静丙、凝血因子的适应症范围还有待开发的空间,这可能也是市场给予估值不高的原因。 但凛冬已过,行业迎来春天。 可惜的是,博雅生物的采浆量在短期内不会因为华润的入主就一飞冲天,调浆、新设浆站、研发管线等问题还需要时间处理。 但在极端糟糕的时候,任何一个好消息都可能在市场激起较大的浪花。 $博雅生物(SZ300294)$ 本文首发于微信公众号:金钱木 关于集采、血制品行业的一些思考 郑重声明:本号用于记录本人对上市公司的一些思考,文中涉及数据主要来自上市公司年报以及网络资料,提及的个人观点仅供参考,不构成内幕消息,亦不构成投资建议。 |

【本文地址】

今日新闻 |

推荐新闻 |