500个MALL仅“活”6年 谁来接盘? 导读: 存量购物中心在新开商业体中数量持续增长:计划今年开业的武汉SKP通过接盘汉街万达广场进入城市核心,TX淮海已是项... |

您所在的位置:网站首页 › 乐学一百官网下载 › 500个MALL仅“活”6年 谁来接盘? 导读: 存量购物中心在新开商业体中数量持续增长:计划今年开业的武汉SKP通过接盘汉街万达广场进入城市核心,TX淮海已是项... |

500个MALL仅“活”6年 谁来接盘? 导读: 存量购物中心在新开商业体中数量持续增长:计划今年开业的武汉SKP通过接盘汉街万达广场进入城市核心,TX淮海已是项...

|

来源:雪球App,作者: 优点商圈数据,(https://xueqiu.com/1292200161/247183940)

导读: 存量购物中心在新开商业体中数量持续增长:计划今年开业的武汉SKP通过接盘汉街万达广场进入城市核心,TX淮海已是项目的第四次更新,万达22年50个新开广场中有19个是接盘其他项目。 多个连锁商管品牌通过接盘来获得发展:

经优点商圈数据不完全统计,截至2022年底,全国有500个新开业商场是通过汰换老项目完成。新开业经常受到关注,然而其经营历史同样重要:上一个项目“存活”了多久?被汰换之后就能取得良好的经营业绩?谁接盘最多?对品牌来说,这有助于更精准评估新项目,对商管品牌则是一个拿地、并购、改造等工作的重要参考。 不同时代开业项目“存活”时间对比:

项目经营不佳,经过调整重新开业就能成正果? 北京朝阳合生汇开业前后周边环境对比: 哪类项目更多的被汰换?又是谁接盘最多?接盘之后效果如何? 汰换去向:

包括万达、凯德、爱琴海等知名连锁商管项目也有退出:

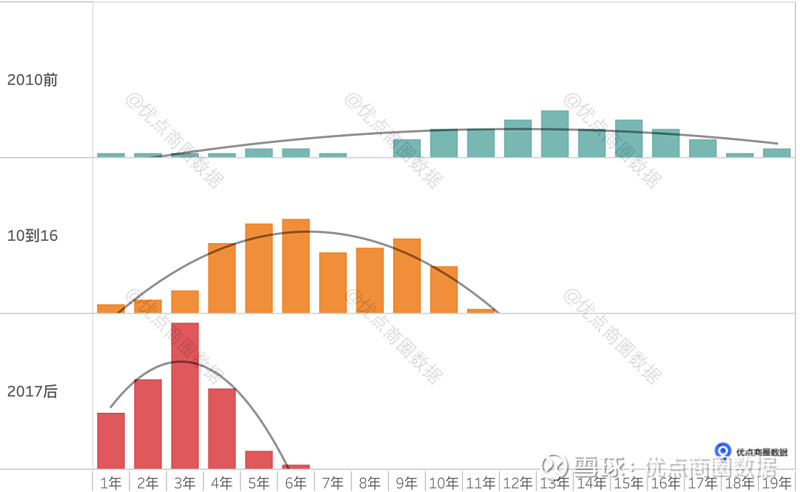

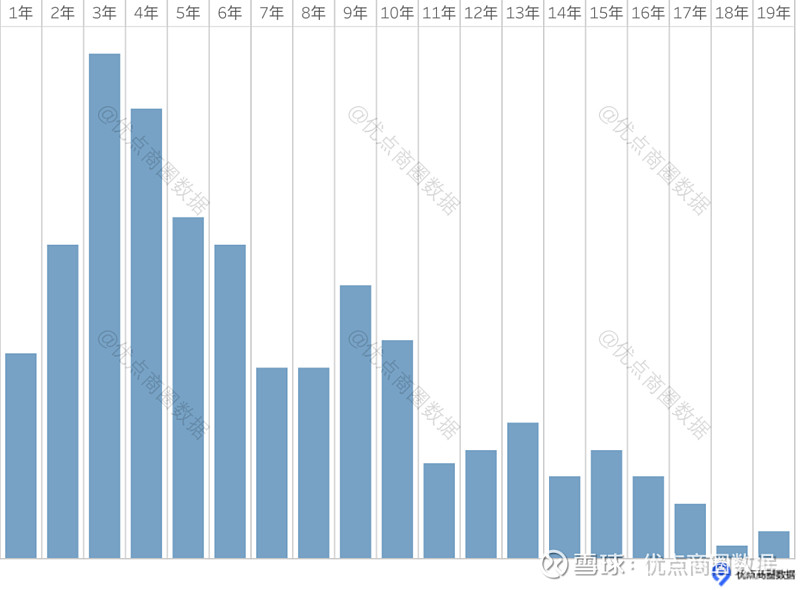

优点商圈数据近年来持续追踪,对500个有汰换历史的商场进行多维度分析并对以上问题进行简要回答,希望对从业者有所参考。 01 商场汰换总体概览 平均“存活”6年 基于500个被汰换商场的统计,有的经营十年以上,有的开业不到一年就遭淘汰! 被汰换商场“存活”时间分布:

数据显示购物中心在营业三年之后被汰换的数量最多,三年通常意味着养场期的结束,如果经营状况依旧不佳就难有信心持续经营下去。渡过这个节点在后续依旧面临各种挑战,如不能适应市场环境仍会被淘汰,整体平均“存活”约6年! 不同时代开业项目“存活”时间对比:

2010年之前开业项目在当时是首批现代化的商业,他们占领先机并在后续年份持续享受市场增长的红利,因此大多数能经营10年以上。之后被汰换通常是由于硬件老化或周边出现新的商业导致,属正常的商业更新。 2010到2016年是购物中心快速发展期,大部分还有机会占位空白区域但已开始产生比较激烈的竞争同时受到消费变迁影响,此阶段开业的购物中心经营到第5年就开始批量遭遇淘汰。 2017年之后购物中心进入爆发式增长,越来越高的前期开发成本把压力传导到后期经营,由于竞争日趋激烈需要更专业化的操盘,同时“轻”逐步成为知名商管主要发展方式之一,更大经营压力与更多离场机会给此阶段开业的商业更少试错机会,三年就开始有大量商场黯然退出。 分城市线和区域来看,由于2线城市和华东地区是购物中心的主战场,这些地方同样是汰换率最高同时经营时间最短的。 竞争激烈是主因 全新的项目通常有更优质的体验和便捷的交通,必然对在营项目产生分流,这从下面两个被汰换项目周边环境的变化可以得到印证。 成都奥克斯开业后周边不断开出新项目: 成都奥克斯于2012年开业,仅一年后的2013年旁边出现巨无霸新世纪环球,实际上从2012年开业到目前的10多年时间,旁边还陆续开出了环宇荟、银泰、悠方、招商大魔方等,商圈不断被切割,从“区域中心”变成“豆腐心”。 (更多具体的描述对比请见文末参考-万达“抄底扫货” 抄的是“雷”还是“宝”?) 对比前期开业的奥克斯商圈被切割,后期开业的合生汇则对商圈产生了巨大的虹吸力。 北京朝阳合生汇开业前后对比变化-家乐福: 从家乐福停车场(上图左侧)车辆的变化可以发现年轻潮流的合生汇对旁边面向日常生活消费的家乐福分流了大量客源,对购物中心则有更强的“杀伤力”。 北京朝阳合生汇开业前后对比-芳圆里ID MALL: 芳圆里ID MALL(上图第二次暂停左侧中间的盒子)是项目的第三任,最早是2003年开业的美罗城,但由于经营效果不佳成为锦绣天地CBD,之后成为芳圆里ID MALL,美罗城当年开业时周边居住人口尚不足以支撑项目,后期随着楼盘的交付和入住率的提高给项目带来提升的可能,但直接接驳地铁的合生汇有更佳购物体验,开业之后几乎独占周边消费者。 “单打独斗”难持久 连锁商管是“接盘”主力 被汰换通常意味着商圈和位置存在瑕疵甚至硬伤,可能会导致项目被多次汰换!

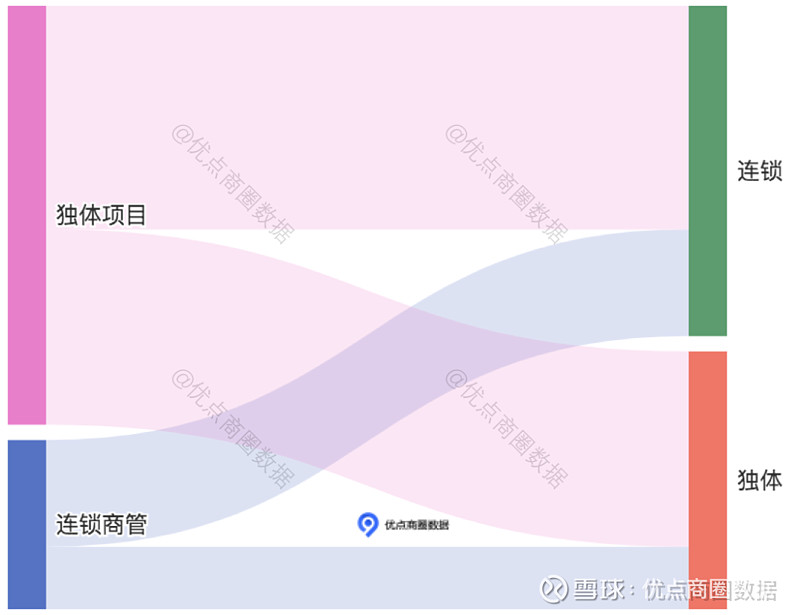

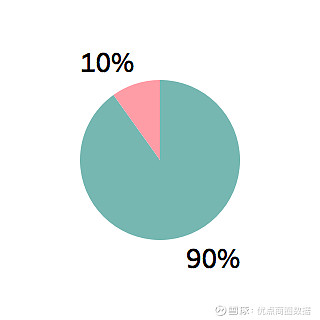

据不完全统计已有10%的项目被多次汰换,有的已是第三次甚至第四次。 独体商业由于缺乏经验从前期设计建设到后期经营更容易出现问题,但这些项目通常地处商业发达城市的成熟地块,此类位置已很难新增大型商业,对高歌猛进的连锁商管品牌来说通过各种“轻”方式兼并从而获得发展也是一个较好的选择: 汰换去向:

数据显示 “单打独斗”的独体项目是被汰换的主体,连锁商管则是接盘的主力。 关于竞争前期已有较多的案例,具体可参考历史文章。下文对多次汰换和去具体展开。 02 多次汰换 有的已“封神” 有的“在路上” 以年轻力破圈的全国首个策展型商业TX淮海并不是一个全新的商业体,而是该项目的第四次更新。

首次:项目最早是1993年开业的华亭伊势丹,一直经营到2008年关闭。 第二次:2010年11月迎来了全球第二大零售巨头麦德龙旗下万得城入驻,但在2012年年底万得城关闭上海所有门店。 第三次:2013年8月,阳光新业承租并开启改造,2015年10月阳光527正式开业,但开业不满一年大部分商户就关门败走,仅剩3家商户在营业,之后在上海黄浦区政府的协调下,将原第一百货淮海店与锦江国际购物中心(项目物业)统一规划升级。 第四次:TX淮海终于问世。 TX淮海区位:

地处上海淮海路商圈,周边优质项目林立。 “封神”的TX淮海地处城市核心商圈,周边“新商业物种”持续落地生长。但核心地段产生了较高租赁成本进而需要有优良的经营业绩!形态落后的“老物业”要持续做出高收入有极高的挑战!此类项目多数虽然历经调改但依旧“在路上”。

郑州CITY大融城前身是大乐城、百盛商场、汇龙城。其中2005年开业的百盛引入的品牌超三分之一是郑州首店,开业不久迅速崛起成为了二七商圈的商业地标,但随着万象城、大卫城等新商业逐步成为商圈新主角,2017年5月百盛闭店,之后大乐城改造四年仍未问世,后大融城进驻并于2021年12月以98%的招商率,95%的开业率、38万的开业客流、2100万销售额成功开业!但不到一年时间被曝商管团队已撤场。 项目地处郑州传统商业核心二七商圈:

“老物业”在城市核心地段以全新的思路“突围”可能是唯一正解。城市新区随着人口导入生意增长,但同样有较大变数。 2010年永旺淄博购物中心开业,是当时西部新区唯一的购物中心,经历养场期后于2016年10月停业,接着银座旗下和谐广场意向进驻,但最终以荣盛广场再次开业。 项目所处区位图:

项目周边变化-2022年对比2014年: 项目处在两次停顿处的中间位置,卫星地图的对比可以发现历经多年的发展周边已经有明显变化,然而商业经营者和业主方可能需达成一种双方都能接受的未来预期共识。 03 接盘再出发 2022年部分新开项目的汰换:

2021年及更早年份汰换清单请见文末参考3 数据显示运营项目的品牌虽有多个,但总体可以归类成两类:即全国/区域性的连锁商管公司运营和单独运营。 其中连锁商管公司基于多个成功项目有成熟的专业化团队、更丰富且可用的商户资源甚至资金支持,而单独的项目除经营更灵活之外在其他方面难和规模化的商管品牌竞争,因此更多的独体项目被连锁商管接盘。 不同类型项目的流向:

多个连锁商管品牌通过接盘来获得发展:

包括万象城甚至SKP也通过这样的方式获得高线城市核心地段的物业。 兼并已成万达重要的发展方式,22年开业的万达有19个项目之前以其他品牌经营: 2022年新开万达广场来源: 其中郑州建业凯旋帮万达在城市核心地段布局,“兼并”成为万达在高线城市成熟区域发展项目的重要方式:

吾悦广场等近年来也开始“兼并”越来越多的项目,汇峰广场更名为吾悦广场强化了其在城市的竞争力:

轻资产已成主流发展方式,相信今后会有更多项目被连锁商管接管,但连锁商管也并非能够解决所有问题。 连锁商管退出的部分项目:

包括万达、凯德、爱琴海等知名连锁商管项目也有退出,有的属于战略性退出例如以上plus365的脱手有助于华润聚焦精力在优势方向,港湾万达连同青岛万达文旅一并转给融创(早前万达还批量转给悦荟),更多的则是一种无奈。 优点观点: 在高质量发展成为未来主要方向的环境下,没有什么项目只要做就会赚钱,同样一些当下经营不佳的项目也并非没有机会翻盘,“汰换”是一项值得深入研究的工作,准确的定位和可落地的执行才是每个存量项目持续经营的前提条件。 延伸参考 参考1:整体分析 万达“抄底扫货” 抄的是“雷”还是“宝”? 参考2:个案分析 “阿那亚现象”再现 / 开业仅一个月面临倒闭的购物中心被万达接管 参考3:2021年汰换 2021新开商业529个 生意尚未恢复 竞争却更激烈!附新项目清单

· END · 友情提示:如果您对我们的原创分析感兴趣并收到新文章提醒,请按照如下设置: 1 进入优点公众号并点击右上角人头 2 点击选择右上角(...),在页面下方弹出一个消息框 3 点击“设置” 看到 消息免打扰 并关闭。 咨询请添加客服(备注公司+真实姓名)

推荐阅读 【购物中心】 营业额:年营业额超9亿购物中心800+ 全国8000个商业项目盘点 北京60个购物中心营业额数据 探索销售驱动因素 PK:谁是购物中心一哥?年销售超10亿项目PK 龙湖PK万达 万象城PK武商 大悦城PK喜隆多 新老项目交锋谁更强? 其他精彩: 轻资产兼并:万达“抄底扫货” 抄的是“雷”还是“宝”? 万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑 大悦城 VS 万象城 品牌数据解读两座城的“同”与“不同” 新项目评估-北京亦庄龙湖15亿 远洋乐堤港14亿 全国800个热点商业项目-华润龙湖等占半壁江山 星巴克几乎全部进驻 【品牌开店】 品牌发展路径:MANNER 茶颜悦色 海伦司 新势力品牌发展盘点 品牌开店规划:星巴克9000家店开在哪?瑞幸指出了方向 喜茶 漫咖啡 星巴克优质门店 科学选址三步曲 奈雪の茶 喜茶 盒马2019半年门店发展数据盘点 商业新势力 VS 传统大牌 知名品牌门店销售盘点 5000万的海底捞 2000万的喜茶 揭示快速发展的魔法数字 揭秘 | 20家店是如何干掉100家店的? 个人开店的正确姿势,附六个良心建议:个人开店创业推荐阅读 【数据查询】 一分钟查看商圈数据 人口数据来源:商圈人口到底有多少?数电表 数开灯数?靠谱的方法有这些 【大片】 中国商业激战纪录片-上海全家与好德 : 每位商业人都值得学习的视频 商业教科书 - 麦当劳创业发展史 百胜餐饮开发营建年会视频 - 近万家门店是如何开发的

点分享

点在看 |

【本文地址】

今日新闻 |

推荐新闻 |