全文解读FPGA的国产替代现在是什么情况?未来是哪些方向? |

您所在的位置:网站首页 › fion是国产吗 › 全文解读FPGA的国产替代现在是什么情况?未来是哪些方向? |

全文解读FPGA的国产替代现在是什么情况?未来是哪些方向?

|

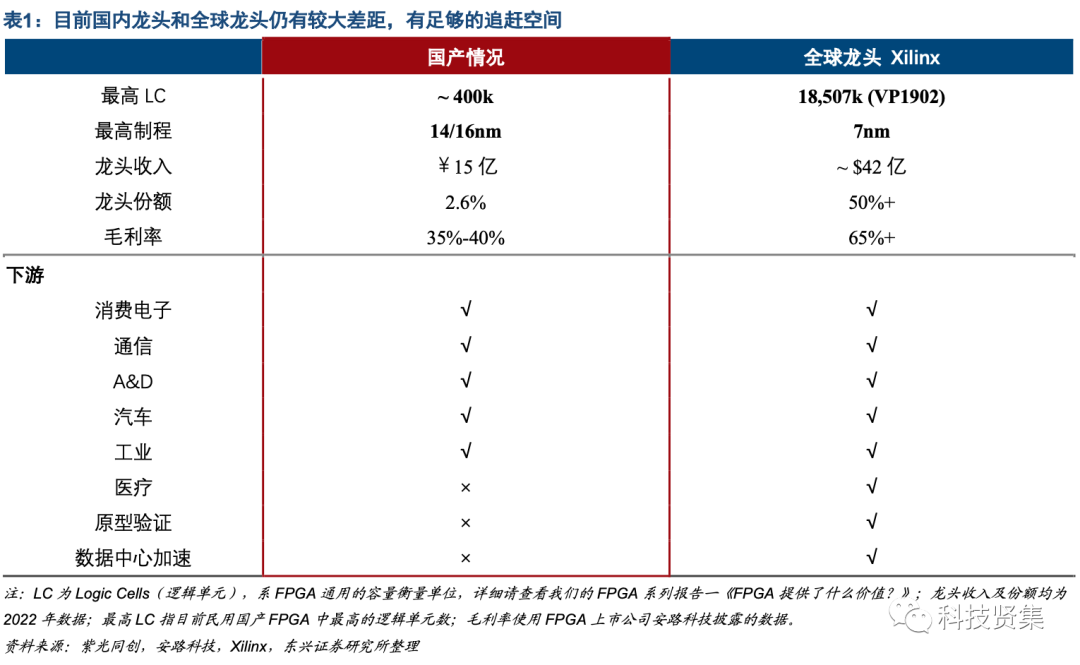

FPGA市场几乎被美国公司垄断,国产替代必要性不言而明。Xilinx、Altera/Intel、Lattice、Microchip均为美国公司,2022年,四家公司合计仍占据全球FPGA市场90%的市场份额,一旦被列入清单意味着无FPGA可用,国产替代必要性极强。特别是以华为、海康为代表科技企业,对FPGA国产替代意愿强烈,积极扶持国产FPGA厂商。在此背景下,国产FPGA厂商迎来史无前例的发展机遇。 目前,本土FPGA厂商和海外龙头的差距客观存在,有充分的追赶空间。自从2018年中兴、华为等科技公司陆续被美国列入实体清单,本土FPGA厂商开始快速发展。龙头紫光同创2018年收入仅为973万元,2022年飞速增长至15亿+元人民币。然而,FPGA国产替代方兴未艾。对比全球龙头Xilinx,本土FPGA厂商的追赶空间依然较大: 1)从FPGA的容量来看,目前国产民用FPGA最高水平能做到约400k逻辑单元,而目前全球容量最大的FPGA为Xilinx在2023年6月27日推出的VP1902(Versal Premium),逻辑单元数高达18,507k,是国内的46倍; 2)从制程上看,目前国产最先进制程在14/16nm,而Xilinx在2018年便发布了7nm的异构FPGA产品Versal; 3)从收入来看,2022年国产龙头紫光同创的收入为人民币15亿元,全球份额从0爬升至2.6%,我们估算Xilinx在2022年收入约为42亿美元(全球份额50%+),是本土龙头的20倍; 4)从下游应用看,目前最高端的FPGA两大领域——原型验证、数据中心加速计算仍未有国产FPGA能够进入; 5)从毛利率看,目前国产FPGA集中于在消费电子领域进行中低容量的替代,相比大容量FPGA市场的进入壁垒相对较低,出现了一定程度的“内卷”,典型毛利率在35%-40%之间,而Xilinx在高端FPGA市场竞争优势突出,近10年毛利率基本维持在65%以上,近3年更是接近70%。总的来说,一方面我们看到本土和全球龙头的差距依然较大,另一方面,这也恰恰说明了国产FPGA仍拥有非常充足的追赶空间,FPGA国产替代远未到触及天花板的阶段。我们认为,随着FPGA国产替代向高端市场深入,本土头部FPGA厂商有望迎来市场份额和盈利能力的双改善。

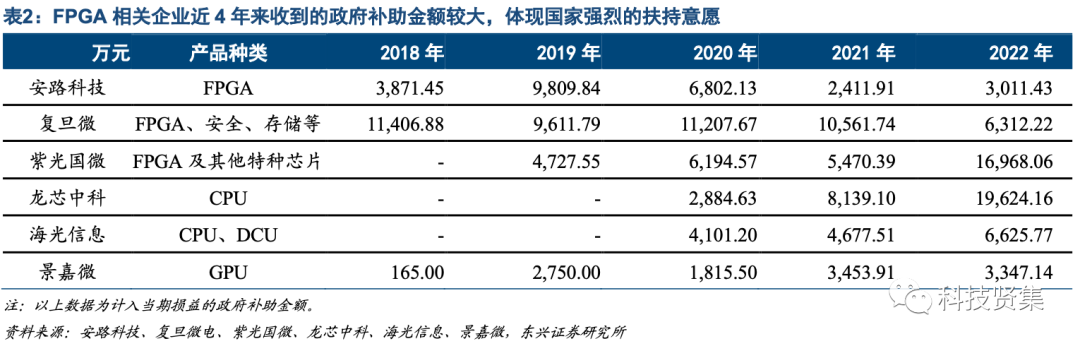

有利条件一:近年国产FPGA厂商收到的政府补助金额较大,体现国家对FPGA国产化的强烈扶持态度。从已披露数据的来看,2018年-2022年5年间,国产FPGA厂商每年均收到了千万级甚至上亿的政府补助。2022年,安路科技、复旦微、紫光国微计入当期损益的政府补助金额分别为人民币3000万+、6000万+和1.7亿元。而主要产品为CPU的龙芯中科2022年政府补助金额为1.9亿元,主营产品为CPU和DCU的海光信息为6000万+,景嘉微为3000万+。根据WSTS数据,2022年微处理器市场规模508亿美元,是FPGA市场规模的6倍。对比其它品类的数字芯片公司,FPGA公司收到的政府补助金额依然较大,体现出国家对FPGA的强烈扶持意愿。

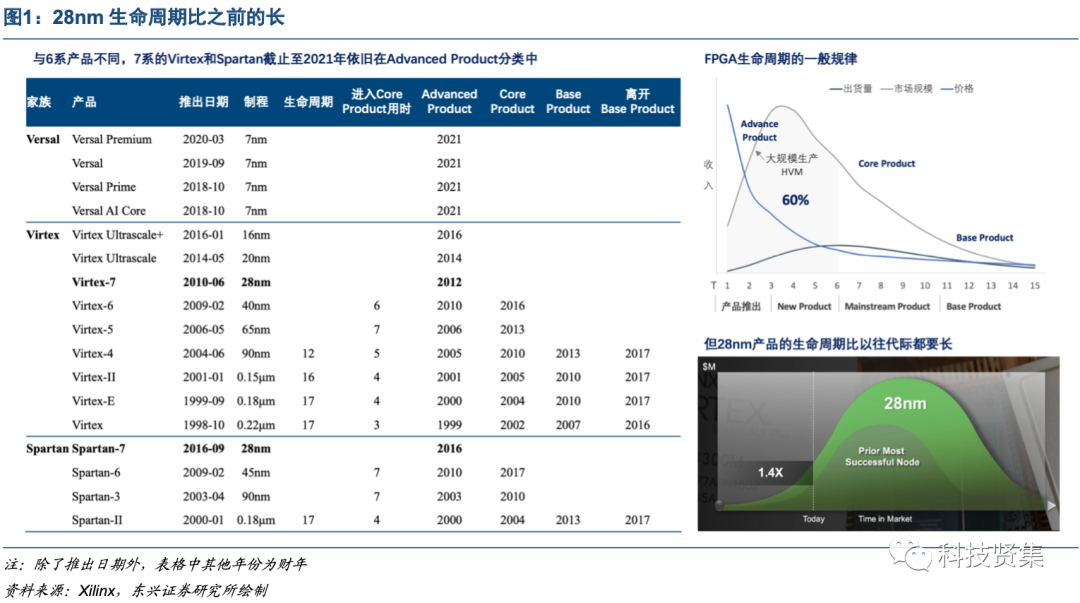

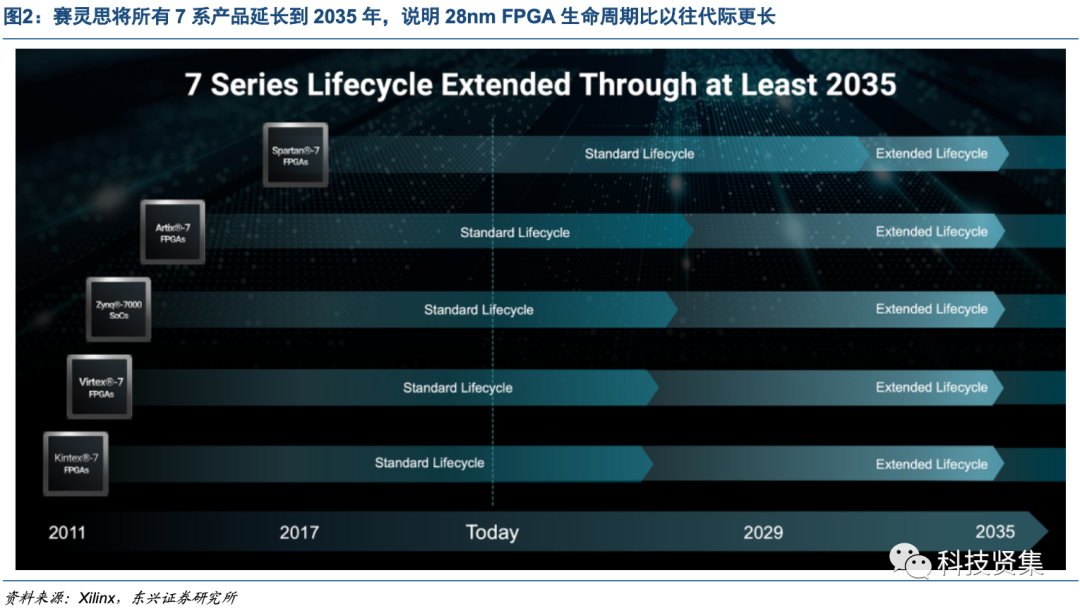

有利条件二:28nm生命周期比以往代际更长,给了国产厂商较为充分的追赶空间。正如我们在FPGA系列报告四中提到的,作为典型的数字芯片,FPGA生命周期一般只有10-15年(而模拟芯片可以高达20年以上),快速迭代的特征使其收入的顶峰往往发在推出之后的第4-5年,60%收入在前6年发生,随后是量价齐跌的市场。因此,市场玩家必须努力竞逐制程领先,因为制程落后厂商往往无法取得足够的收入以支撑下一代产品的开发。一般而言,Xilinx的新品推出的5年后会进入Core Product分类,收入贡献开始逐年下降,在推出后的第9-10年进入Base Product阶段,此类产品的收入贡献维持在非常低的水平,直到完全停售。例如,Virtex 6在2009年推出,在第二年进入Advanced Product分类,在6年后进入了Core Product分类。按照以往规律,Virtex 7应该在2018年进入Core Product,但截止至2021年最新披露的数据,Virtex 7依然在Advanced Product分类中。

2022年10月,Xilinx更是宣布将28nm的7系产品延长到2035年,这都说明了28nm FPGA的生命周期比以往代际要长。考虑到目前本土FPGA厂商能力集中在28nm,其生命周期的延长对本土FPGA厂商的追赶来说是非常有利的事情,因为国产厂商面对的不是量价齐跌的市场,而是有足够的市场空间来获得足够的收入用于下一代新品的推出。

本土FPGA厂商在国产替代上主要遵循大客户切入的策略。目前,国产FPGA主要参与者有紫光同创、安路科技、高云半导体、易灵思、复旦微电、紫光国微、西安智多晶、京微齐力等。我们看到包括华为、海康等通信和工业客户对国产FPGA厂商展示出强烈的扶持意愿,包括对产品定义、验证、EDA试错等工作的高度配合,数家FPGA厂商依靠大客户扶持迅速成长。 40-55nm的低容量市场( |

【本文地址】

今日新闻 |

推荐新闻 |