重疾险中的多次赔付真的有必要吗?这份数据告诉你! |

您所在的位置:网站首页 › 重疾险是不是一次性赔付 › 重疾险中的多次赔付真的有必要吗?这份数据告诉你! |

重疾险中的多次赔付真的有必要吗?这份数据告诉你!

|

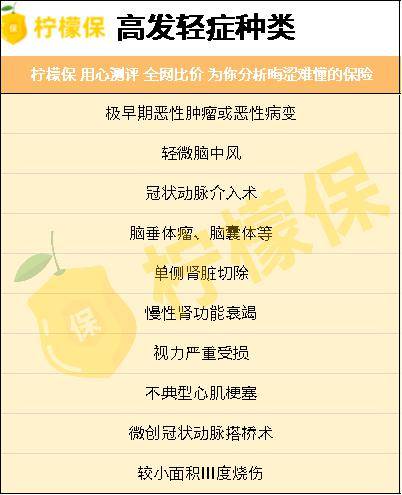

一款产品的轻症保障是否完善,首先看有没有把高发轻症纳入到保障范围。 如果一款产品没有高发轻症的保障,那其它种类再多对于我们意义都不大。 主要的高发轻症有以下几种:

2)首次赔付额 跟重疾赔付总额的原理一样,轻症赔付不需要过分看重赔付总额,主要看首次赔付额。 主流线上产品首次赔付额一般为30%,而有些优秀的产品更是高达45%。 3)赔付条件限制 很多产品对于轻症的赔付,没有时间间隔要求,也没有赔付分组的限制。 只要出险的疾病跟上一次的不是同一个疾病就行。 大部分产品合同中有这么一些条款,被认为是隐形分组。

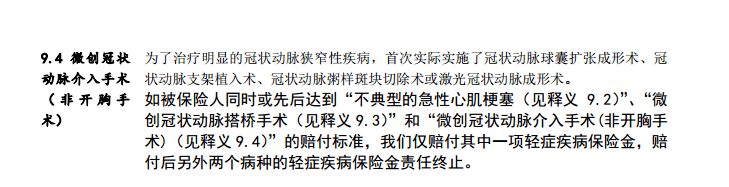

但实际上这是几种治疗方法中选一种,赔付了就结束了该种责任。 所以严格来说,并不算分组。 3、附加保障也要考虑 多次赔付重疾险的附加功能多种多样,但其实很多附加功能的实用性并不大。 而有些产品甚至附加了年金转换权之类的功能,但已经不属于保障的范畴,而是投资的范畴了。 如果从保障功能出发,癌症二次赔付,心血管二次赔付功能反而比较优秀,更加符合健康保障的需求。 4、性价比也是考虑因素 作为消费者来说,一款产品当然是越便宜越好。 但是由于多次赔付功能的存在,保费往往比单次赔付的重疾险要贵。 所以选择这类产品,保费预算充足是前提条件。 挑选多次赔付的重疾险大致可以从上述几个角度出发,以及自身的需求,再结合保费预算,选出心仪的产品。 二、热门多次赔付重疾险测评根据上面几点,我们再看看市面上比较热门的几款多次赔付重疾险产品:

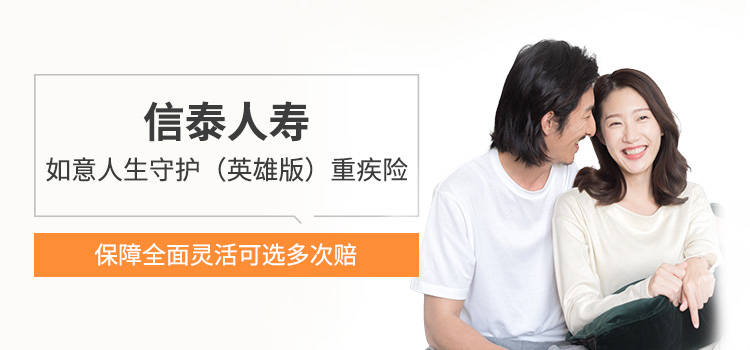

我们来看看单个产品的内容: 1、信泰如意人生守护英雄版

110种重疾,重疾分6组递增赔付6次,依次赔付100%/120%/140%/160%/180%/200%的保额。 25种中症,不分组赔付2次,每次赔付60%保额,无间隔期。 50种轻症,不分组赔付4次,每次赔付45%保额,无间隔期。 同时还把轻微脑中风定义为中症,赔付的保额达到60%的比例。 对轻度III度烧伤按照烧伤程度,也拆分为轻症和中症。 值得一提的是,如意人生守护英雄版对早期恶性肿瘤,可以额外赔付2次,按照轻症保额进行赔付。 这一项保障还是很不错的,毕竟早期恶性肿瘤发生转移的概率非常大。 如意人生守护英雄版保障内容丰富,例如少儿特疾保障、早期癌症赔3次、特别关爱身故金等等。保障力度也不错。 还有部分保障责任是产品自带的,无需投保人再额外加费,还是比较友好的。 追求全面保障的人可以关注这款产品。 2、信泰完美人生守护尊享版

110种疾病保障,分为6组6次,赔付比例逐次递增10%,最高可赔付150%。 20种中症责任,赔付比例提升至60%;35种轻症责任,延续45%的赔付比例。 在轻、中症的赔付比例上,完美人生守护尊享版是目前妥妥的第一梯队。 极早期恶性肿瘤或恶性病变,可赔付3次,也就是可额外赔付2次,且不占用轻症赔付次数!不过,每次出险需为不同器官。 追求中轻症保障,尤其是原位癌保障,这款产品可以考虑。 3、百年人寿超倍保

100种重疾,分5组赔付5次,间隔期180天。 保单前10年额外赔50%保额,保单前11-15年额外赔35%保额。 而且相关的保障都比较全面,还有重疾额外赔付等内容都很不错,性价比也比较高。 4、光大永明嘉多保

被保人在保单前10年且年龄小于50岁发生重疾,额外增加20%的赔付额。 对比市面上赔付100%基本保额的重疾险产品来说,也是一个优秀的地方。 这款产品的投保是相对比较宽松的。 健康告知中没有问及怀孕、BMI等问题,也就是说,健康的孕妇和胖子都是可以投保的。 身体条件没那么好的朋友,可以通过智能核保和人工核保进行尝试。 对乳腺结节、甲状腺结节,乙肝病毒携带/小三阳,高血糖等疾病的核保都比较宽松。 身体有小毛病的朋友可以尝试购买这款产品。 由于篇幅有限,其他的产品就不一一介绍了,想了解详细的产品内容,可以来私信小檬哦! 三、写在最后没有一个保险产品能适合所有人,多次赔付的重疾险也不是人人都适合,还是要根据个人和家庭的需求来选择产品。 如果预算不是很充足,可以考虑其他费率低的产品,优先做高保额。 如果预算充足,优秀的多次赔付重疾险的保障还是很全面的,很值得考虑的。 关注 公众号 柠檬保 用心测评,全网比价,为你分析晦涩难懂的保险!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |