借呗、微粒贷都成“高利贷”了!那还能去哪里借钱? |

您所在的位置:网站首页 › 高利贷去哪借 › 借呗、微粒贷都成“高利贷”了!那还能去哪里借钱? |

借呗、微粒贷都成“高利贷”了!那还能去哪里借钱?

|

民间借贷保护上限

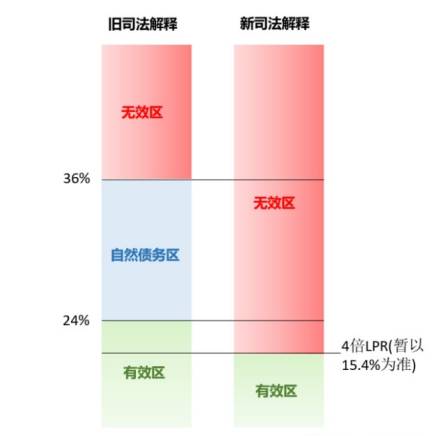

8月20日,最高人民法院明确:以一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以 24%和 36%为基准的两线三区”的规定。 这是什么意思呢?就是说以后大家借钱不需要还那么多的利息了!

现在一年期贷款市场报价利率(LPR)的4倍是15.4%,如果利率在15.4%以下,法院就会保护债权人,如果超过15.4%,法院就会保护债务人。 举个例子: 如果你管隔壁老王借了1万块钱,他要求一年之后,你需要还他1.15万,利率没有超过15.4%,那就在合理范围内。你要是不还钱,法院法院可以帮老王催债。 如果他要求一年之后,你需要还他1.2万,利率超过了15.4%,法院就会支持你,判定欠条是无效的,要求隔壁老王把多出来的利息还给你。 原来的民间借贷利率可没有这么温柔,之前的规定是“两线三区”的: 利率24%以下,出借人受到司法保护,如果借钱的人不还钱,法院可以帮你催债。 利率在36%以上,借钱的人受到司法保护,法院认为欠条是无效的。 而利率在24%-36%之间,则属于自然债务区,司法就两不相帮。即不会帮出借人催债,也不会帮借钱的人你把不合理的利息讨回来。 现在没有了自然债务区,未来暴力催债的情况应该会有所减少。

如果市场资金宽松,LPR就会下降,民间借贷利率也会随之下降。 如果市场资金紧张或者出现通货膨胀时,LPR就会上升,民间借贷利率也会随之上升。

民间借贷保护上限一调整,受影响最大的就是一些小额贷款公司了,估计很多小贷公司都会因此而倒闭。 年利率15.4%,换算为日利率约为万分之四点二二。借呗、微粒贷、信用卡透支取现都是日利率万五年利率,换算成年化率约为18%,显然已经不受法律保护了,也算是人在家中坐,锅从天上来了。 小额贷款公司也是有苦难言,本来客源的成本就高。比如信息流、短视频的成本,基本上是每个客户1000元,如果利息达不到1000元,就变成了赔本生意。 再加上疫情,大家都没钱还,坏账率不断增加,能撑住的公司也不多,前段时间不就接连爆出借贷平台倒闭了嘛。很多公司都在想办法降低成本,降低坏账率,才能降低融资成本。

如果利率太低,放贷的人少了,大家通过正规渠道借不到钱,有可能就会铤而走险去地下钱庄进行交易,这也不是高层想看到的。 最好是达到供需平衡,债权人不会为了高利率暴力催债,债务人缺钱的时候也能拿到资金。从长期来看,未来一定会达到平衡。 接下来借呗、微粒贷等大型网络借贷平台也会作出调整,达到国家要求,大家在借钱的时候一定要看清楚喽!返回搜狐,查看更多 责任编辑: |

这里要注意一下,这个15.4%不是固定的,这个界限是银行贷款利率LPR的4倍,这个数值是浮动的。

这里要注意一下,这个15.4%不是固定的,这个界限是银行贷款利率LPR的4倍,这个数值是浮动的。

也有人觉得15.4%的保护上限也不能一刀切,这么说也是对的,因为带民间借贷利率也不是越低越好。

也有人觉得15.4%的保护上限也不能一刀切,这么说也是对的,因为带民间借贷利率也不是越低越好。

【本文地址】