行业研究 |

您所在的位置:网站首页 › 香港盈科医美 › 行业研究 |

行业研究

|

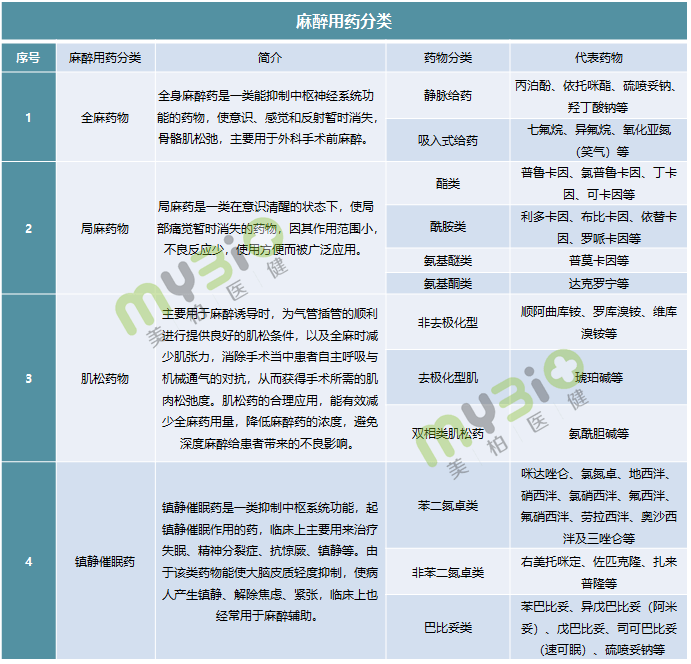

2、局部麻醉药 是一类能在用药的局部可逆性地阻断神经冲动的产生和传导,在意识清醒的状态下,使局部痛觉暂时消失的药物。局麻药因其作用范围小,不良反应少,使用方便而被广泛应用。 3、肌松药 作为麻醉手术中的必须用药,1942年由加拿大的麻醉师首次将箭毒应用于临床而问世。肌松药的问世,结束了深麻醉的时代,开启了深肌松和浅麻醉的新纪元,大大提高了临床麻醉的可行性和安全性,可以称之为是麻醉史上的一个里程碑。作为全身麻醉的辅助用药,肌松药主要用于麻醉诱导时,为气管插管的顺利进行提供良好的肌松条件,以及全麻时减少肌张力,消除手术当中患者自主呼吸与机械通气的对抗,从而获得手术所需的肌肉松弛度。肌松药的合理应用,能有效减少全麻药用量,降低麻醉药的浓度,避免深度麻醉给患者带来的不良影响。 4、镇静催眠药 作为麻醉辅助用药,一方面可以在麻醉前给药,起到术前减轻病人精神负担的效果;其次可作为麻醉诱导剂,提高麻醉药的惊厥阈,减少麻醉药的用量;除此之外还可以用于术后镇静,缓解全麻药、肌松药等残留导致的病人手术后燥动。 目前国内最主要和使用最广泛的麻醉用药为丙泊酚(全麻药)、依托咪酯(全麻药)、右美托咪啶(镇静催眠药)、咪达唑仑(镇静催眠药)。

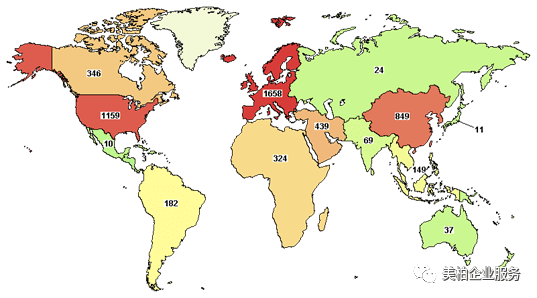

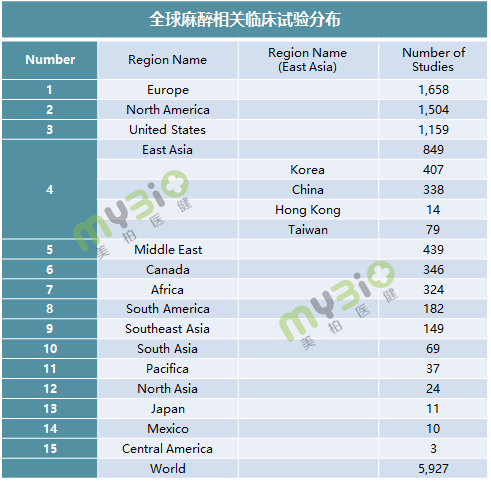

全球临床试验方面,欧洲以1658个位居第一最多的,美国 1159个位列第二,亚洲地区中国431个(其中大陆338个,台湾79个,香港14个),韩国407个位列亚洲地区第二,日本较少,仅有11个。

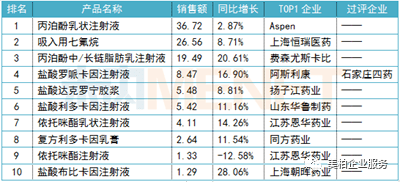

四、镇痛药物市场竞争对手分析 米内网数据显示,近年来中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端化学药麻醉剂销售额均超过百亿规模。麻醉剂由于市场壁垒较高,在生产、流通、销售等均受国家严格管制,与其他药品品类相比格局较好,市场集中度高,产品TOP10销售额占麻醉剂市场比例超过90%(不包含肌松药及镇静催眠药)。

1、全麻药物 ■ Aspen费森主导56亿丙泊酚市场,盈科科伦过评 丙泊酚为一种高脂溶性药物,不符合临床静脉给药的需求。目前临床使用的丙泊酚注射剂有两种:①丙泊酚乳状注射液(又名丙泊酚注射液,含长链甘油三脂);②丙泊酚中/长链脂肪乳注射液(含中/长链甘油三酯)。丙泊酚中/长链脂肪乳注射液发生注射痛的发生率更低,且不会引起引起肝脏的损伤和体内甘油三脂的升高。

丙泊酚注射液2019年销售额为36.72亿元,2016年6月阿斯利康宣布与南非仿制药巨头Aspen(阿斯本)子公司Aspen Global Incorporated(AGI)达成协议,将旗下麻醉药业务的全球市场商业权利(不包括美国市场)打包出售给Aspen。 丙泊酚中/长链脂肪乳2019 年销售额 19.5 亿元,因其较丙泊酚注射液的优势,2019年实现20.61%快速增长,市场主要由费森尤斯卡比占有。一致性评价方面,2020年10月9日,江苏盈科生物按照新注册分类 4 类申报获批上市,成为该品种首家过评。11 月 11 日,科伦药业宣布其按新注册分类 4 类申报获批上市,成为同品种国内第二家过评的企业。同时还有11家企业正在申报,其中同类产品4类申报的有扬子江药业集团、江苏恒瑞医药等,按照一致性评价申报的企业仅有广东嘉博制药、四川国瑞药业。未来丙泊酚两个产品共计56亿市场将迎来新格局。

■ 恒瑞主导国内七氟烷市场,同步进军美国市场 吸入用地氟烷为神经系统药物,用于住院和门诊成年患者麻醉诱导和/或麻醉维持,及婴儿和儿童的麻醉维持,由雅培公司原研,1995年6月在美国上市。 2019年品类实现26.56亿,实现8.71%增长,恒瑞医药以58.69%的市场份额位居首位,日本丸石制药(Maruishi)以20.81%的市场份额紧接其后【6】。恒瑞七氟烷制剂出口值得关注,2015年11月15日晚间公告称,公司产品“吸入用七氟烷”通过美国FDA认证【7】,是美国第三家七氟烷企业,在此之前,美国七氟烷市场8年没有批准新的企业进入。国内券商预计恒瑞七氟烷将在美国市场占据20%的份额,贡献利润超亿元。 ■ 恩华主导依托咪酯市场,差异化占有静脉全麻市场 丙泊酚虽然作为静脉麻醉药有着无可比拟的优势,但其最大的副作用是呼吸与循环抑制。依托咪酯副作用较大,尤其在麻醉恢复期恶心、呕吐发生率高达30%-40%,虽然不作为静脉麻醉的首选,但其对心血管、呼吸循环影响甚微,安全性高,尤其适用于心血管疾病、呼吸系统疾病、颅内高压等病人,因此可以作为丙泊酚的替补用药。近年来市场增长也比较迅速,成为了第二大静脉麻醉药。2019年品类销售额为4.11亿,实现14.26%增长,目前国产获批仅恩华、恒瑞两家,前者占据市场主要份额。 2、局麻药物 ■ 原研主导罗哌卡因,石药过评 罗哌卡因是第一个左旋长效酰胺类局麻药,有麻醉和镇痛双作用,主要用于外科手术区域阻滞、硬膜外麻醉、剖腹产的硬膜外术后或分娩镇痛。在卡因类局麻药市场,罗哌卡因稳居前列,其中市场主要由阿斯利康进口品占据,而人福、恒瑞、恩华、齐鲁等国内厂家的市场金额及数量都比较小。 盐酸罗哌卡因注射液(耐乐品)由阿斯利康公司研发,于1996年9月获得FDA批准上市,国内批准上市时间为2005年3月,2019年销售额为8.47亿人民币,由Aspen(阿斯利康转让)原研主导市场,59个仿制药产品,其中3月18日,石四药按新4类申报的盐酸罗哌卡因注射液获得国家药监局批准,视同通过一致性评价。 ■ 扬子江独占达克罗宁麻醉市场 达克罗宁,英文名dyclonine,能阻断各种神经冲动或刺激的传导,抑制触觉和痛觉。该化学成分产品主要用于外用,盐酸达克罗宁胶浆作为扬子江独家产品,目前暂无竞争者,5.48亿市场有扬子江独占。另外,达克罗宁胶浆还被开发出更多用途,其主要用于消化道内窥镜检查时的喉头麻醉和润滑,还可用于提高夫妻生活质量。 ■ 利多卡因剂型多,市场份额分散 利多卡因类制剂品种非常多,如胶浆、注射液等,且有多种复方制剂。从样本医院市场规模来看,虽然利多卡因复方产品较多,但利多卡因市场规模更多来自于其自身,其市场规模已经从2015年的近3000万元上升到2019年的1.3亿元,山东华鲁制药是市场第一占有率企业。另外,国内首仿的利多卡因凝胶贴膏于2018年获批上市,相信未来会对利多卡因市场起到促进作用。 3、肌松药 ■ 顺阿曲库铵占据主要市场 目前临床上应用较多的为中时效的非去极化肌松药,如顺阿曲库铵、罗库溴铵、维库溴铵等,三者几乎占据了整个肌松药市场的98%以上的份额。其中顺阿曲库铵占据份额最大,可谓肌松药市场的引领者。恒瑞顺阿曲库铵于2006年获批(粉针剂),2017年之前国产苯磺顺阿曲库铵全部是粉针剂,公司一直保持65%左右的市场份额。2018年恒瑞获批顺苯磺酸阿曲库铵注射液(5ml:10mg),国内上市厂家只有恒瑞和原研葛兰素史克。顺苯磺酸阿曲库铵暂无厂家获批一致性评价,恒瑞已在2018年6月递交顺苯磺酸阿曲库铵注射液的一致性评价申请,除恒瑞之外,还有5家在研企业。 4、镇静催眠药 ■ 右美托咪定恒瑞主导,扬子江进入集采来势汹汹 右美托咪定是一种独特的镇静药物,它可以使患者处于保留意识的镇静状态中,并不引起呼吸抑制。其原研是由Orion Pharma(芬兰)公司和Abott(美国)公司合作研发的α2-肾上腺素受体激动剂,于2000年3月获得美国FDA批准上市,商品名为“Precedex”,未在我国上市。2009年江苏恒瑞首仿此药并被批准在国内上市。2019年样本数据医院市场份额为10.19亿元,同比增长17.85%,市场主要由恒瑞医药(51.43%)、扬子江(36.07%)、恩华药业(7.07%)三甲占据。2018年12月,药品“4+7” 带量集中采购启动,右美托咪定生产厂家中,扬子江药业的盐酸右美托咪定注射液(2ml:0.2mg)中标,中标价为532元/4支(133元/支)。恒瑞医药的盐酸右美托咪定注射液由于暂未过一致性评价,所以未能参与竞标。而因进入集采的只有扬子江1家,因此竞争环境对扬子江药业开拓市场非常有利,近一年市场占有率突破36%。 五、机会分析 1、麻醉门槛高,过评产品快速替代 截至目前,有7个麻醉剂过评,正在审评的一致性评价补充申请和按新注册分类申报上市的麻醉剂超过40个受理号,涉及人福药业、恒瑞医药、扬子江药业、科伦药业、江苏恩华药业等超10家企业。麻醉剂有7个产品通过(包括视同通过)一致性评价,均是以新注册分类独家过评,其中,丙泊酚中/长链脂肪乳注射液下半年江苏盈科生物、科伦药业过评,未来市场将会迅速放量,而米内网TOP10麻醉产品(不含肌松药、麻醉镇静药)中仅有石家庄四药的盐酸罗哌卡因注射液通过一致性评价。 2、麻醉新药少,创新药优势明显 相比于较低的一致性评价,自主创新药依靠更好的疗效及更低的副作用,实现激烈竞争中更有优势地获得市场及收益。例如2019年7月30日,海思科静脉麻醉化药1类新药HSK3486乳状注射液上市申请获受理,2020年1月又获得“全身麻醉诱导”适应症新药申请(特殊审批程序)(受理号:CXHS2000001)【8】。该产品和丙泊酚相比,有利于降低患者代谢负担,尤其是麻醉维持中的肝代谢异常和重症患者,未来拥有更多抢占市场的优势。 3、海外新产品License In合作机遇 目前市场中的大多数麻醉药都是上世纪的产物,基本上都已经失去了专利保护,而制造销售的商家寥寥无几。由于头部企业垄断及严格的审批监管,导致进场的壁垒较高。但同样也有优秀的企业出现,例如Acacia Pharma。雷米唑仑是Acacia Pharma旗下的第二款获批药物,在今年年初被FDA批准。它是一种极快速起效/失调的麻醉药物,专门针对30分钟以内的有创手术(如结肠和支气管镜检)。在美国每年大概要进行2500万次该种手术,在保证了量和需求的情况下雷米唑仑杀出重围,找到自己的市场【9】。诸如Acacia Pharma此类差异化产品,如能与中国企业建立合作,将扩大本土企业在麻醉市场的影响力和竞争力,而合作地区上,仍是美国、欧洲为主,韩国、台湾地区值得关注。 【本文作者】 戴有文,美柏医健中国区域商务拓展总监,专注医疗健康领域中国与海外的合作,与中国医药上市公司保持密切联系,洞悉行业跨境合作领域动向。作者微信:daiyouwen2 【资料来源】 【1】张华:《博物志》卷十 【2】American Society of Anaesthesiologists, https://www.asahq.org/ 【3】2020中国综合医院手术量排行榜-百度百科 【4】https://ClinicalTrials.gov 【5】科伦药业[002422]上市公司公告 【6】2019年全国样本医院药物销售额TOP50大揭秘PDB数据 【7】恒瑞医药[600276]上市公司公告 【8】海思科医药[002653]上市公司公告 【9】行业研究 | 全球麻醉药物市场回顾及机会分析 美柏企业服务返回搜狐,查看更多 |

▲图2:麻醉用药分类 来源:美柏医健

▲图2:麻醉用药分类 来源:美柏医健

▲图3:全球麻醉相关临床试验分布 来源:ClinicalTrials【4】

▲图3:全球麻醉相关临床试验分布 来源:ClinicalTrials【4】 ▲图3:2019年中国公立医疗机构终端化学药麻醉剂产品TOP10(单位:亿元) 来源:米内网

▲图3:2019年中国公立医疗机构终端化学药麻醉剂产品TOP10(单位:亿元) 来源:米内网 ▲图4:两种丙泊酚注射液成分差异 来源:公开资料

▲图4:两种丙泊酚注射液成分差异 来源:公开资料 ▲图5:第二家丙泊酚中/长链脂肪乳注射液过评获批 来源:科伦药业公告【5】

▲图5:第二家丙泊酚中/长链脂肪乳注射液过评获批 来源:科伦药业公告【5】【本文地址】

今日新闻 |

推荐新闻 |