韵达股份:盈利能力全面通过市场大考 募资升级迎行业景气拐点 近日,身处快递行业第一梯队的韵达股份(002120.SZ),交出营收、净利双增的2022全年业绩答卷。 2023年4月2... |

您所在的位置:网站首页 › 韵达快递快递员揽派APP › 韵达股份:盈利能力全面通过市场大考 募资升级迎行业景气拐点 近日,身处快递行业第一梯队的韵达股份(002120.SZ),交出营收、净利双增的2022全年业绩答卷。 2023年4月2... |

韵达股份:盈利能力全面通过市场大考 募资升级迎行业景气拐点 近日,身处快递行业第一梯队的韵达股份(002120.SZ),交出营收、净利双增的2022全年业绩答卷。 2023年4月2...

|

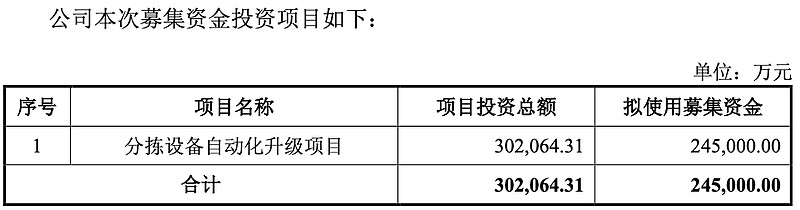

来源:雪球App,作者: 全景网,(https://xueqiu.com/1191579772/249120762) 近日,身处快递行业第一梯队的韵达股份(002120.SZ),交出营收、净利双增的2022全年业绩答卷。 2023年4月25日,韵达股份发布2022年年报称,公司实现营收474.34亿元,同比增长13.65%;净利润15.01亿元,同比增长1.52%;实现归属于上市公司股东的净利润14.83亿元,同比增长1.62%。其中第四季度实现利润总额达到8.73亿元,实现归属于上市公司股东的净利润7.18亿元,单票毛利、单票净利呈现同比环比双双提升趋势。 目前看来,智能化、运营模式、规模体量均建立起明显优势的韵达股份,已经是行业内的头部玩家,公司目前仍在全网全链路数智化管控领域不断拉大差距。并且随着行业价格战进入尾声,公司业绩已经呈现显著改善趋势。 前不久,公司还完成向不特定对象发行可转换公司债券,其募集资金将全部用于分拣设备自动化升级项目。韵达股份此次募资升级后,将进一步巩固和提升公司的行业地位和核心竞争力,来面对疫情防控新阶段背景下的行业需求回升以及行业格局稳定,公司有望再度进入发展的高速道。

图/公司公告 多竞争壁垒不断夯实的行业龙头 快递行业头部玩家韵达股份,正在自动化、智能化领域不断拉大竞争优势。 作为国内快递行业第一梯队的领军企业之一,公司近年来持续夯实基础设施建设,在枢纽转运中心、设备自动化智能化、运力运能提升、数字化信息化建设等核心资产方面持续投入,并将网络信息平台、自动化智能化设备与业务深度融合。 持续构筑自动化设备、弹性运能等核心资产、核心资源的韵达股份,已经形成了明显的先发优势,在发挥规模效应、集约效应、降低单票边际成本等方面具有核心竞争力。 公司先后历经了单层自动分拣线、双层自动分拣线和四层自动分拣线的持续更新换代。单层交叉带自动分拣线已实现在分拣、中转、运输的全程中一次扫码、无需落地,分拣效率高达每小时20,000件,分拣差错率在万分之一以下,大大节省了分拣人力。 2018年,公司创新研发了双层交叉带自动分拣线,分拣能力达到每小时40,000件,效率较以往提升一倍。2019年,公司又创新研发了四层交叉带自动分拣线,分拣效率再次得到提升。2020年,公司继续新增交叉带投入,设备处理能力同比提升30%以上。 2021年,公司持续加大在自动化设备布局和研发的投入,保持分拣能力全球领先地位,业务产能提升13.2%,分拣效率提升35.2%;根据特殊货品需要,对分拣设备进行柔性化改造9,000余处,降低破损;RFID识别效率提升66.7%;无人化设备投入节约人员54.3%。 通过自动化设备等新科技、新技术赋能全网,各转运中心依托强大的信息系统支持,实现互联互通的操作、运输、分拣、信息识别管理工作,分拣速度、准确性、安全性和人均效能等指标均处于行业领先水平,大力推动韵达股份迈向“站在科技轮子上的快递公司”。 与此同时,作为A股首家枢纽转运中心100%自营的加盟制快递公司,持续发挥自己运营模式的优势。 目前,公司所有枢纽转运中心均由总部设立、投资、运营、管理,实现对核心资源与干线网络的控制力;收派两端由具备快递经营许可、资质优良的加盟商提供服务,最终形成“枢纽转运中心和干线网络自营、终端揽派加盟相结合”的平台化、扁平化运营模式。

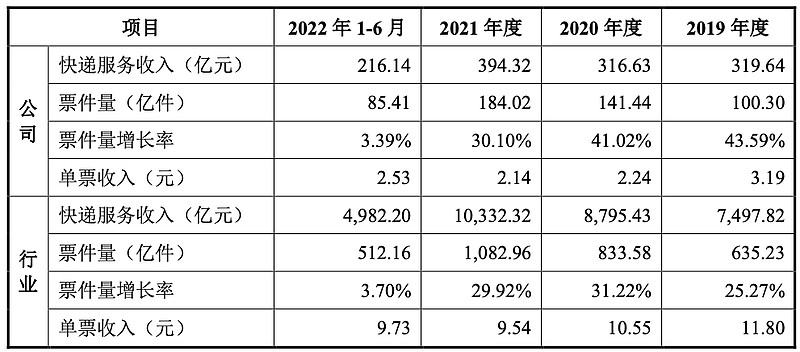

韵达快递服务流程 图/招股书 2022年,公司在全国设立76个自营枢纽转运中心,枢纽转运中心的自营比例为100%;公司在全国拥有4,224个加盟商及33,301个网点及门店(含加盟商),加盟比例为100%;网络已覆盖2,794个县级单位,其中向西新增覆盖40个县级单位,服务网络已覆盖全国31个省、自治区和直辖市,地级以上城市除青海的玉树、果洛州和海南的三沙市外已实现100%全覆盖。2022年末,公司全网快递员数量约17.87万人。 在“枢纽转运中心100%自营+末端网络加盟”模式下,韵达股份既能保障公司对信息化、智能化、产能运能等核心资源的持续投入,又有利于对票件中转、干线运输等核心环节的绝对控制,保障服务品质和全程时效水平,还有利于快速拓展服务网络、灵活配置终端资源、确保网络覆盖与服务双优,已经赋能公司形成了独具特色的、类直营化的弹性服务网络优势。 与此同时,公司还在持续推动“向西向下向外”工程,县级区域覆盖率98%,乡镇服务网络覆盖率达99.08%,新增乡镇网点1,154家,开通国际业务的城市近270个,国际业务覆盖国家已达到39个。2022年,公司网络覆盖面特别是在乡镇农村地区的服务范围得到了极大拓展,进一步夯实了国内业务发展的根基。 多项优势加持下,公司2022年市场份额达到了15.92%,排名行业第二。 并且,韵达快递服务时效和服务水平还在加盟制可比公司中持续保持领先优势。2022年,快递服务时效方面,根据《国家邮政局关于2022年第三季度快递服务满意度调查和时限准时率测试结果的通告》,公司在加盟制可比同行排名第二。 凭借于此,在疫情防控、行业价格战影响逐步消散后,公司盈利能力第一时间出现显著回升。 2021业绩回归增势 2022盈利能力再获验证 价格战消退,韵达股份业绩于2021年全面回归增势。 受益于经济结构转换、内需消费驱动、电商持续繁荣等积极因素影响,快递行业保持持续高速增长,2019-2021年行业票件量增速分别达到25.27%、31.22%、29.92%,其中韵达公司票件量分别为100.30亿件、141.44亿件、184.02亿件,同比增长率43.59%、41.02%、30.10%,均高于行业增速。 但由于快递市场竞争影响,行业单票收入呈持续下降趋势。特别是2020年至2021年上半年,快递企业纷纷降低价格以抢量补空,市场竞争进一步加剧。2019-2021年,公司单票收入分别为3.19元、2.24元、2.14元,单票收入持续下降,与行业单票收入变动趋势一致。

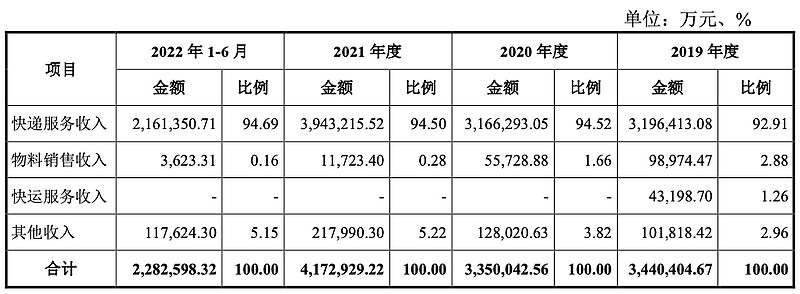

不过,2021年下半年特别是9月份以来,部分重点地区价格战逐渐趋缓,末端基础价格持续修复,行业和公司月度单票收入均呈现同比降幅收窄、环比稳中有增的趋势,显示出积极变化的市场和竞争环境。2022年1-6月,公司单票收入更是大幅提升至2.53元。 此背景下,公司快递服务收入2019-2021年分别贡献319.64亿元、316.63亿元、394.32亿元,加上其他收入稳步提升,带动公司总体营收规模分别实现344.04亿元、335亿元、417.29亿元,在2020年小幅回调后于2021年再度实现较大幅度增长。

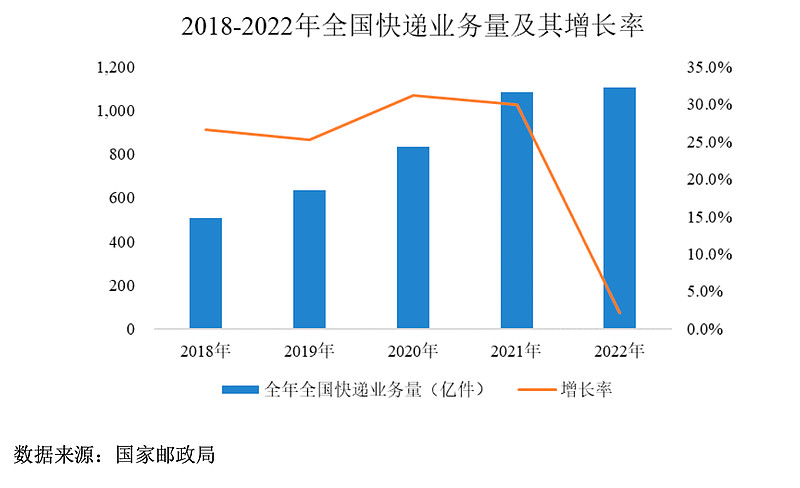

图/公司公告 传导至利润端,随着公司业务管理能力和分拣效率的逐步提高,以及票件量高速增长带来的规模效应,单票成本延续不断下降趋势,有效减弱了单票收入带来的影响,公司2019-2021年毛利率分别为13.15%、9.5%、9.05%,于2021年逐步稳定。 最终使得公司2019-2021年归母净利润方面分别实现26.47亿元、14.04亿元、14.77亿元,同样在2021年扭转此前的下跌态势。 2022年在疫情防控进入新阶段后,公司盈利能力同样有显著回升。 公司公告资料显示,在2022年二季度受山西、北京等地疫情影响较大,三季度开始公司逐步优化客户结构,剔除低质件量的背景下,公司全年快递量176.1亿件,同比仅小幅下滑4%。公司前三季度营业收入352.12亿元,同比增长23.11%。 归母净利润因2022年以来地缘风险及局部冲突促使石油等大宗能源价格在一段期间内上行明显加上疫情干扰,实现与2021年同期相当的7.65亿元。 随着下半年公司不断提高全网运营能力,在末端深入推进网格仓建设,提高中转运输效率,管理层面实施股权激励方案,公司已经实现显著的经营改善。 第四季度,快递行业逐步进入了传统旺季。一方面网上实物商品的消费需求和消费者信心快速恢复,货品种类更加丰富,补偿性消费强劲有力,必须性消费稳步释放,可选性消费弹性较大,促使优质快递包裹的业务量和价格环比稳中向好。 另一方面,公司坚持“以客户为中心”,深入推进“网格仓”等末端智能分拣基础设施建设,不断优化路由规划,不断提升全网服务能力、运营效率,快递服务履约交付质量稳步回复。随着公司网络服务能力和服务水平基本恢复至正常水平,公司在淘宝、拼多多、抖音等电商平台的综合服务指数排名基本恢复,特别是“双11”、“双12”期间,公司快递时效在抖音“龙虎榜”的排名可比领先。 同时,以服务提升为基础,公司第四季度大力优化包裹结构和包裹的品质,并成为主要电商“年货节”服务保障的特约合作客户,促使韵达品牌溢价回归和优质客户群回岸,带动公司单票收入同比、环比持续增长。 此背景下,韵达股份2022全年快递服务收入同比增长14.01%至449.57亿元,整体收入达到了474.34亿元,同比增长13.65%。 并且公司第四季度毛利率为11.59%,同比环比上升更为明显,带动2022年整体毛利率增至9.13%,第四季度实现利润总额达到8.73亿元,实现归属于上市公司股东的净利润7.18亿元,单票毛利、单票净利同比环比双升。 最终推动公司利润总额同比增长5.30%至19.39亿元,实现归属于上市公司股东的净利润14.83亿元,同比增长1.62%,延续营收、利润双增趋势。 展望未来,快递行业回归高增长以及立体化网购服务带动包裹数增长的增量因素推动下,韵达股份盈利能力提升态势有望进一步加强。 景气度回升叠加增量因素驱动 未来业绩动力强劲 2023年,快递行业增速将有明显回升。 近年来,我国快递行业呈高速增长态势,快递业务量和快递业务收入增长迅速。根据国家邮政局相关数据,我国快递业务量由2018年的507.1亿件增至2022年的1,105.8亿件,年均复合增长率达21.52%;快递业务收入由2018年的6,038.0亿元增至2022年的10,566.7亿元,年均复合增长率达15.02%。2022年,受外部环境等因素影响,我国快递业务量完成1,105.8亿件,同比增长2.1%;快递业务收入完成1.06万亿元,同比增长2.3%。

但根据国家邮政局2023年1月17日召开的2023年全国邮政管理工作会议预计,2023年邮政行业寄递业务量持续增长,满足人民群众更好用邮需求的能力持续增强;行业业务收入完成1.43万亿元,同比增长6%左右;其中,快递业务收入完成1.13万亿元,同比增长7%左右。 加强现代物流体系建设,将继续支持快递行业发展。2019年9月,中共中央、国务院印发《交通强国建设纲要》,提出“打造绿色高效的现代物流系统”的总目标。2021年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》,进一步提出2035年发展目标—物流成本进一步降低,交通枢纽基本具备寄递功能,实现与寄递枢纽的无缝衔接,基本实现“全球123快货物流圈”(国内1天送达、周边国家2天送达、全球主要城市3天送达)。 与此同时,立体化网购服务还将带动包裹数增长。 近年来,随着主要视频大平台娱乐流量的有效转化,粉丝经济、网红经济、直播经济爆炸式发展,直播带货已经成为高度产业化的“现象级”营销模式,并开启了电商与直播、短视频内容提供商的深度融合,实现商品在全渠道、全客群的分层式、精准式营销。 截至2022年12月,我国网络直播用户规模达7.51亿,占网民整体的70.3%;其中电商直播用户规模为5.15亿,占网民整体的48.2%。根据商务部统计数据,2022年全国网上零售额13.79万亿元,同比增长4%;重点监测的电商平台累计直播场次数超1.2亿场,累计观看人次超1.1万亿人次,直播商品数超9,500万个,活跃主播近110万人。直播带货已经成为打开新经济大门的新钥匙,已经成为刺激网络消费增长的新动能。 未来在电商平台多元化、渠道加速下沉、农产品上行、直播电商、生活场景快递化等要素被激活的作用下,我国电子商务经济的刚需消费效应和持续渗透效应愈加明显,快递的应用场景将广泛延申。 此外,行业马太效应持续加剧,快递服务质素高要求。当前快递行业头部企业追求规模化、集约化发展,已基本形成“以大型快递企业为服务主力,个别中小快递企业差异化服务为补充”的行业格局。受电商行业“6.18购物节”、“双十一”、“双十二”等促销活动影响,旺季期间快件业务量急剧增加,这对快递企业的服务能力,峰值运送能力和网络管理能力提出了更高要求,头部优质快递企业的市场份额有望持续提升。 综上而言,经历价格竞争战、疫情防控等影响之后,韵达股份竞争优势、盈利能力已经获得市场的充分考验,未来随着行业景气度回升和增量需求不断兑现,公司业绩有望再度迎来全面增长态势。 |

【本文地址】

今日新闻 |

推荐新闻 |