【中粮视点】宏观:行业周期见底特征的探讨 |

您所在的位置:网站首页 › 需求曲线的特征 › 【中粮视点】宏观:行业周期见底特征的探讨 |

【中粮视点】宏观:行业周期见底特征的探讨

|

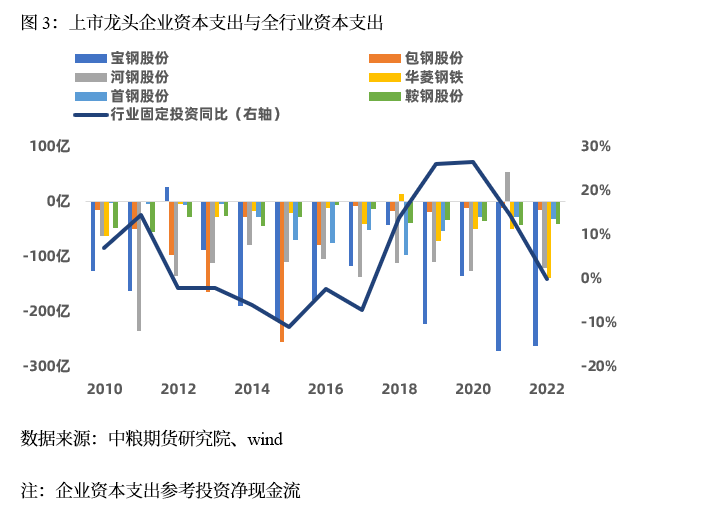

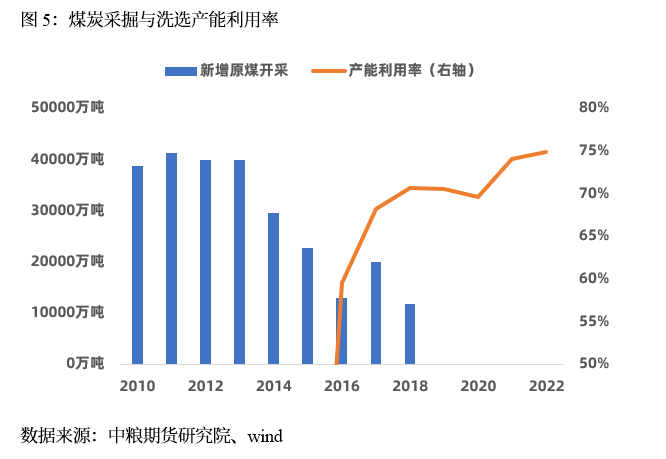

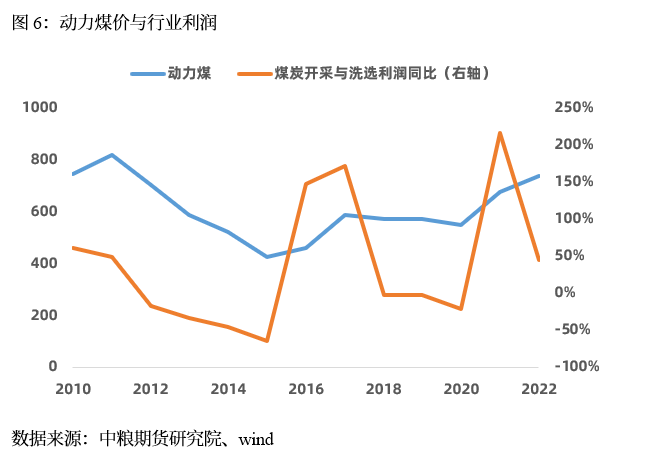

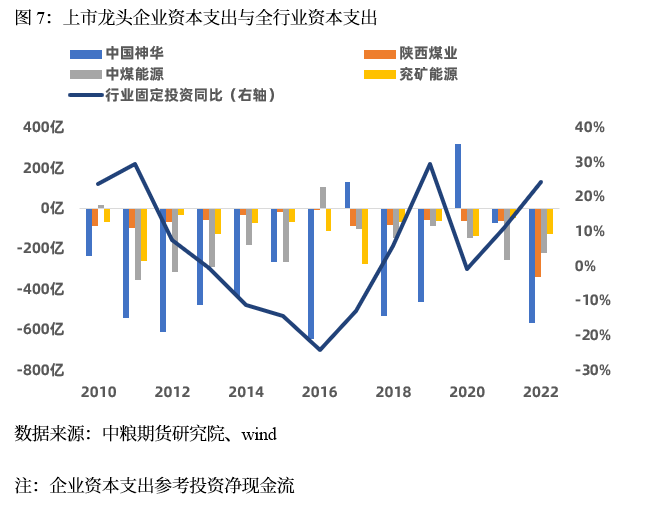

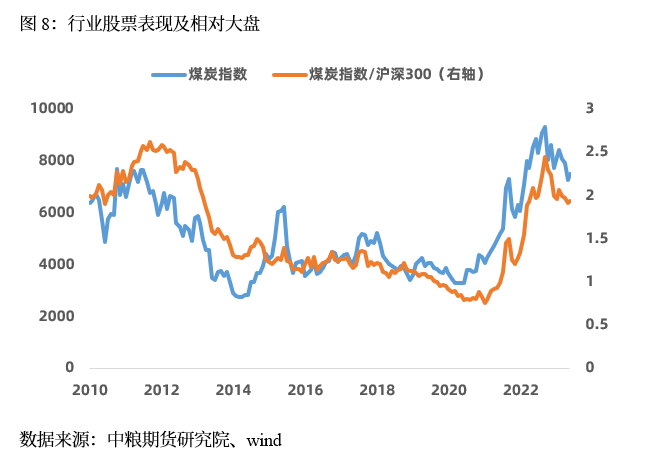

2、煤炭行业 类似钢铁,煤炭行业跟随钢铁经历了2012-2015年的下行周期,直到供给侧改革扭转了产业恶化的局面。与钢铁行业类似,供给侧改革推动了产业的集中化、高效化。不同于钢铁行业2018-2019年,煤炭行业虽然保持较高景气现状,但是在国家大力发展新能源的方针下,市场对行业盈利预期极度悲观。直到2020年,由于减碳环保政策的快速推进,产能加速向头部集中,叠加外需爆发带动的制造业用电高峰,最终带来了煤炭涨价与头部利润井喷。全行业的资本支出在2013-2017年、2020年为负增长,而龙头企业资本支出显著下行发生的年份在2015年(神华、中煤、兖矿)、2017年(神华)、2020年(神华)。

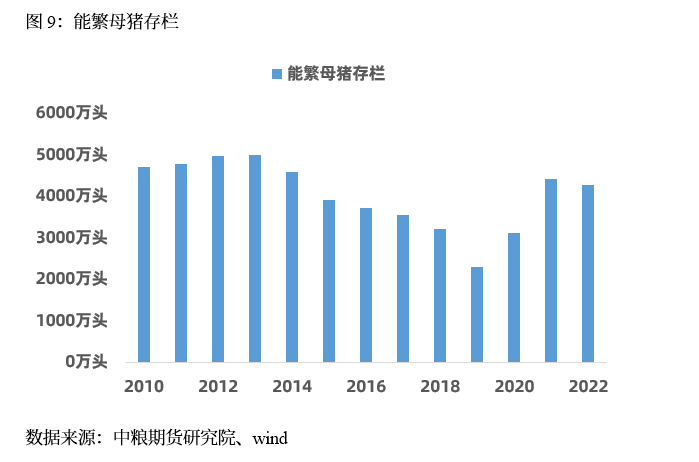

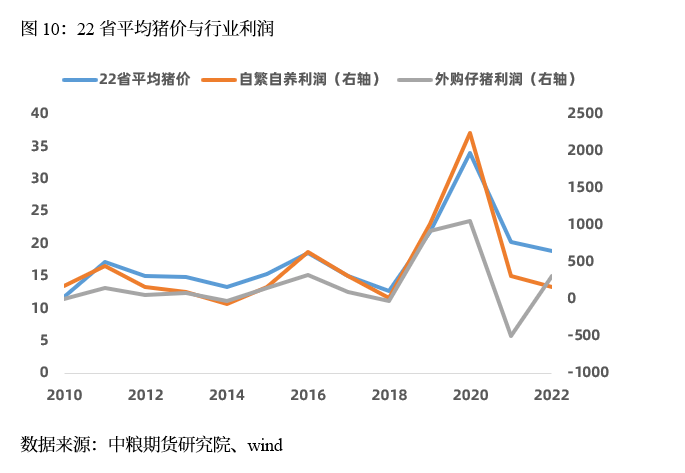

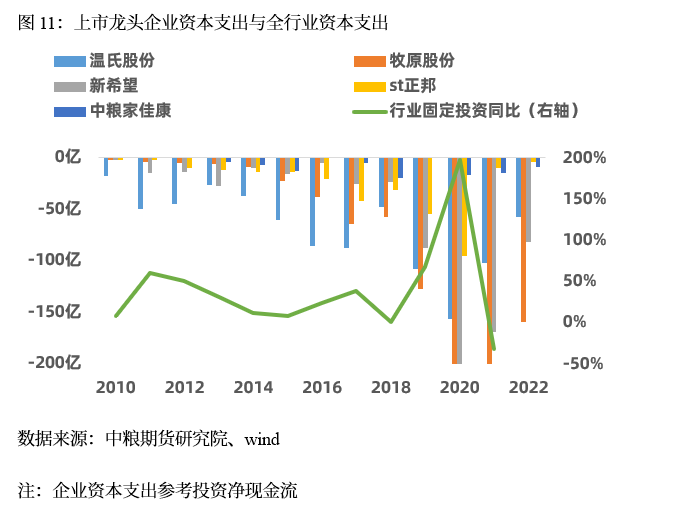

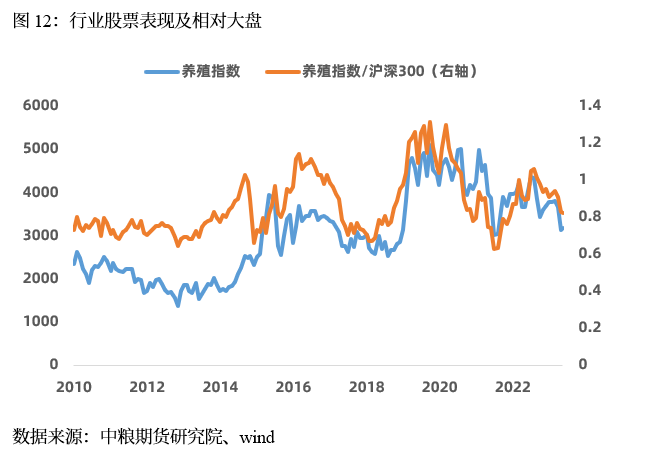

3、生猪行业 跨过工业及政策属性,复盘高市场化的生猪产业,通过猪价及行业股价可以发现,猪产业在2012-2014年、2017-2018年经历了两轮完整的下行周期。前一轮下行周期属于传统的周期兴衰;后一轮在非洲猪瘟的加持下,使得规模现代化养殖的优势更为凸显,产业的集中化大大加速。养猪作为“低门槛、高台阶”的行业,现代化生猪养殖实际在国内作为成长性行业存在,因此行业的资本开支普遍处于高增速,并未受到猪价周期的显著影响。龙头企业在两轮下行周期中,2013年、2018年出现了显著的支出下行(温氏),而同期其他同行企业均在逆势扩张(牧原、新希望、正邦)。

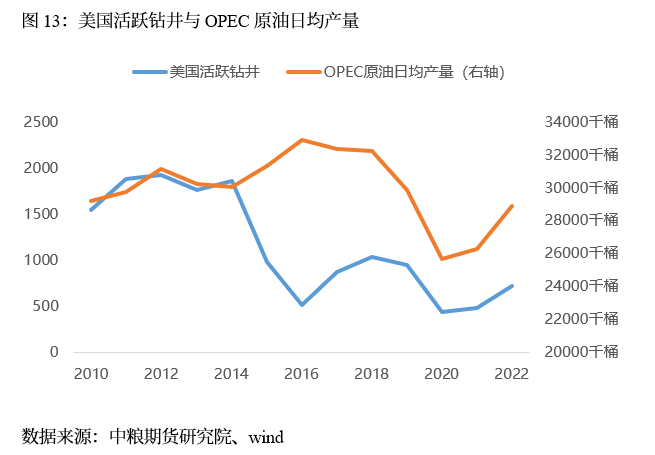

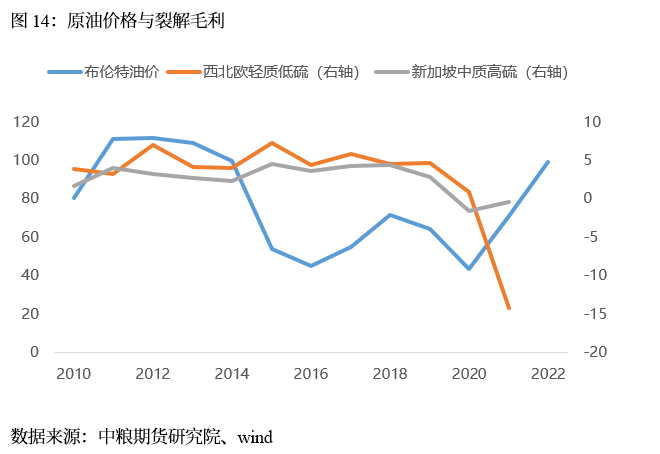

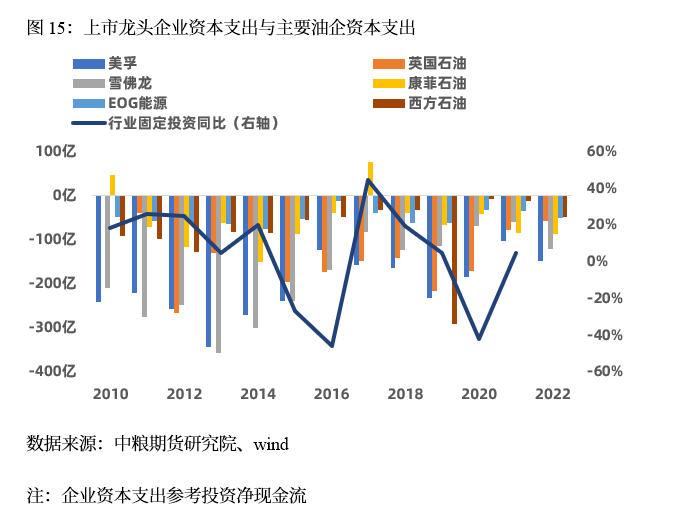

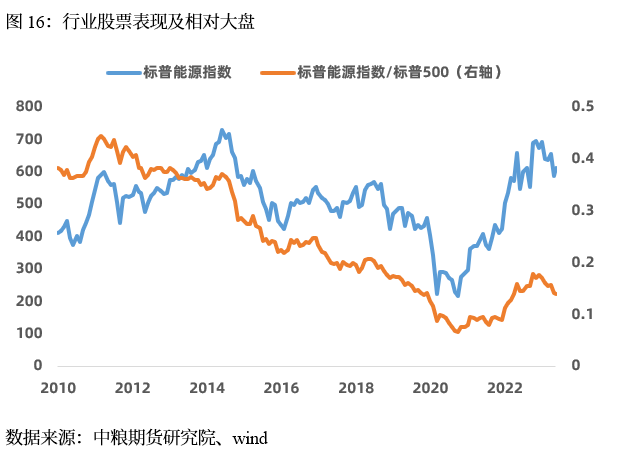

4、美国油气行业 作为极高市场化的美国油气行业,2012年以来页岩油产量急速增长彻底改变了美国油气产业的固有结构。无论油气产业还是原油价格,在2011-2016年、2018-2020年经历了两轮剧烈的下行周期。美国油气产能在2015年、2020年大幅缩减,而OPEC产能在2020年、2021年在低位运行。正是由于2020年需求端超预期恢复叠加供给修复缓慢,带来了原油价格及行业的周期超级反转。美国油气龙头企业在两轮下行周期中,2016年、2020年出现了全部龙头油气企业的大幅开支下行(美孚、英国石油、雪佛龙、康菲),2021年出现了龙头企业进一步缩减开支(美孚、英国石油、雪佛龙)。

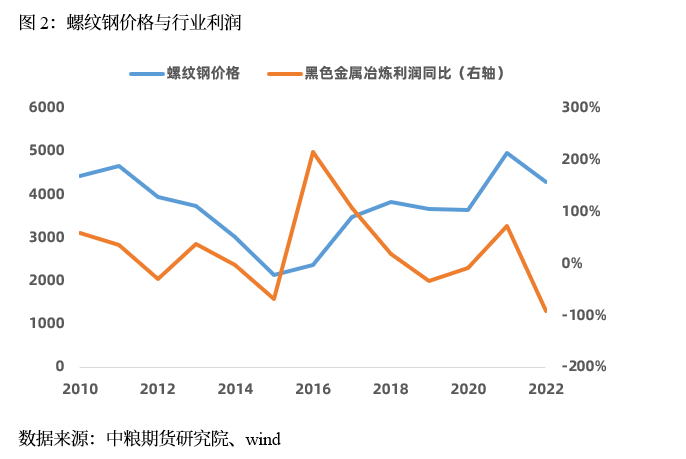

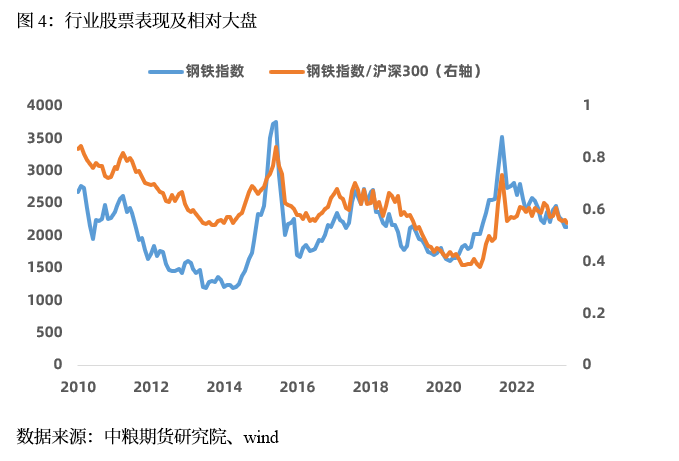

三 周期见底的共性总结及后续表现 钢铁、煤炭、生猪、美国油气跨越了境内境外、政策与市场导向、工业品弹性需求与农产品刚需的天然差异,找出的共性存在更高说服力。我们发现当供大于求时,供给往往是主动让步去匹配需求的一方。在市场经济体制下,供给的出清往往过头,只要后续需求企稳或本来存在刚需的属性,这就形成了产业的周期底部。 1、 股票周期见底与龙头资本支出剧烈收缩时点吻合 观察上述四类行业,可以发现股票周期底部的共性在于龙头企业(一家或数家)大幅缩减资本开支作为筑底的起点。道理不难理解,供大于求时,高杠杆与不善经营的企业盈利率先承压,这类产能的缩减很可能被龙头吃掉。产业集中度的上升,但总产能并未在此时下行。所以持续的供大于求,经营压力逐渐从劣质企业向优质企业传递, 最终当龙头或最优质企业开始战略大幅收缩时,只要需求能够在相对正常的水平存续,那么产能的全线收缩很可能事后定义就是过度的。权益市场见到了供小于求的远期,不断有配置资金布局之下底部逐渐形成。需注意龙头企业收缩的幅度一定要剧烈,要在历史中属于少有激进的收缩防御,这种激进才能最大概率地吻合反应过度。 2、 商品周期见底需要见到实际的产能出清 不同于权益逻辑,商品受制于交割,必须等到产能的实际去化才能存在更显著的驱动。例如钢煤在2014-2015年见到了企业的防御,而真正的触底来源于供给侧改革的确定性。生猪产业在2013年见到了龙头温氏更为激进的防御,但其他企业的扩张令出清效果大打折扣,导致后续行情仅为反弹而非反转。 产能见底与否,与龙头资本支出存在相关,但如果龙头对整体供给的贡献较低时,就不存在必然的先后关系。例如2013-2014年龙头几家企业不能左右农户养殖主导的生猪行业,美国油气供给不会必然与OPEC+的产能同步。 3、 见底之后反弹可保证,反转需看后续利润空间及供需再平衡 讨论完见底的特征,周期反转的高度是投资周期行业最原始的追求。但比较遗憾的是, 在见到经典底部特征之后,只能保证后续相对可观的反弹,历史级别的反转大行情需要供需两端的持续错配。如果供小于求后带动价格上行,随后行业产能迅速回补,那么价格上行的幅度可能将会相对有限,甚至在更低更小的波动区间形成新的周期(1992-2000年日本房地产)。如果供给的矛盾足够大,需求存在超预期回暖时且供给未能及时回补,那么周期就可能迎来更大级别的反转上行(2016年钢铁、2020年煤炭、原油)。所以底部的保证只在供给极端出清之后的数月或一年级别的价格回补,并不能决定天马行空的上行想象。 4、 大周期的展望必然存在大误差,不可按常态幅度判断 即使价格回补,只要判断底部特征出现且不承受绝大部分行业下行时的伤害,回补的空间还是会极为可观,能否迎来超级行情,还需天时配合。对周期切换这种大级别拐点的贪婪,投资的时间与空间误差就必须承受。龙头企业资本支出大幅缩减带来的超跌效应,可能发生在进行前期,也可能在中后期。 后视角下长期维度的确定性,会极大掩盖短期维度的艰难。犹如非常态的涨幅,会掩盖掉低价区间时常态且剧烈的波动。这将极为考验投资者的定力及决心,收益与风险永远伴随。 5、 当前哪些大类行业出现类似现象 如果依照供给剧烈出清,龙头或者全行业开支剧烈收缩,当前国内的生猪、房地产、重工机械行业存在上述极端的现象。这与养猪泡沫破裂、房住不炒、地方债务约束的现状或政策相吻合。这可能再次提供绝佳的观察验证时期,不同行业必然面对不同的背景环境,但如果供需矛盾作为内核共性存在,那么当下市场反应过度时,未来的再平衡可能也就为期不远。 作者简介 范永嘉 中粮期货研究院 宏观资深研究员 交易咨询证号:Z0014840 风险揭示 1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。 2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。 3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。 4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |