德冠新材001378申购估值分析和建议 免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和... |

您所在的位置:网站首页 › 雪球新股申购分析报告 › 德冠新材001378申购估值分析和建议 免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和... |

德冠新材001378申购估值分析和建议 免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和...

|

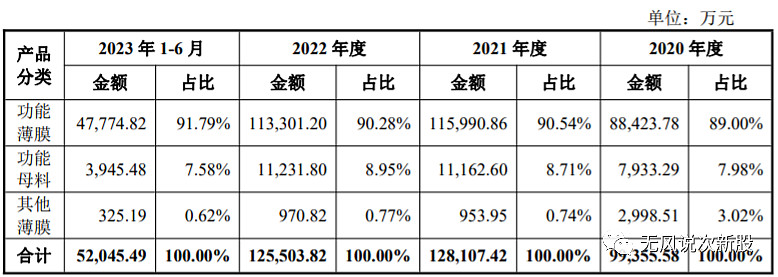

来源:雪球App,作者: 无风说次新股,(https://xueqiu.com/1071411538/263627374) 免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理! 一、公司介绍 (一)公司主要从事功能薄膜和功能母料的研发、生产与销售,为客户提供功能性 BOPP 薄膜、BOPE 薄膜、功能母料。公司是目前国内功能性 BOPP 薄膜产品种 类丰富、技术领先的新材料制造企业。功能薄膜是商品包装的重要基础材料,赋予商品包装防水防潮、抗撕裂、耐 腐蚀、防污染、防伪、标识等性能,延长商品包装寿命,增强商品外观美感,提 高商品档次。公司产品最终应用广泛,主要包括白酒、乳制品、化妆品等产品包 装盒,书籍、杂志等印刷品封面装饰保护,日化用品、食品、饮料、药瓶等商品 标签和防伪标识,电子产品标签及外包装,以及电子制程耗材、家居装饰材料等 领域。公司目前是国内外知名企业艾利丹尼森、芬欧蓝泰、丝艾、福莱新材、紫 江企业的供应商。功能母料是生产功能性 BOPP 薄膜关键的原材料之一,可改变薄膜的光学特 性和力学性能。公司的功能母料以优异的加工适应性能和稳定的产品品质,在国 风新材等企业中得到广泛使用。 (二)公司的主要产品为功能薄膜、功能母料。功能薄膜主要包括无胶膜、消光膜、 标签膜、镭射膜等;功能母料主要包括消光母料、珠光母料、增挺母料等。 (三)公司的主营业务收入构成情况如下:

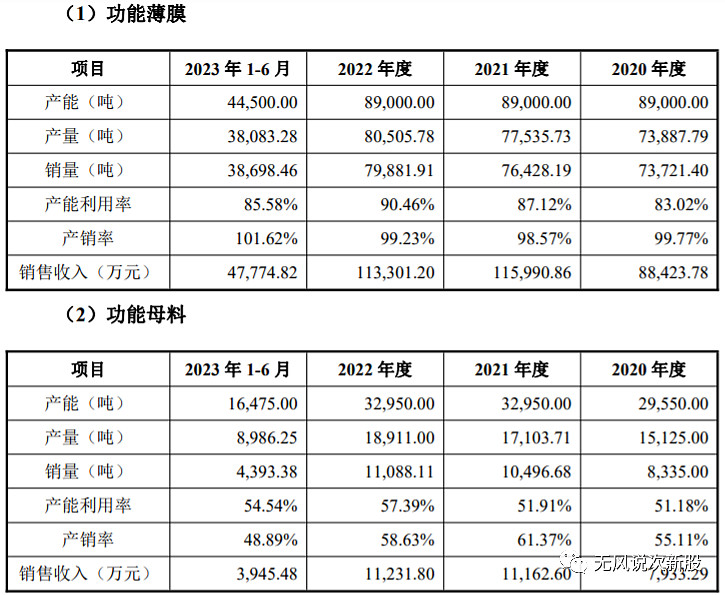

(四)产能利用率情况:

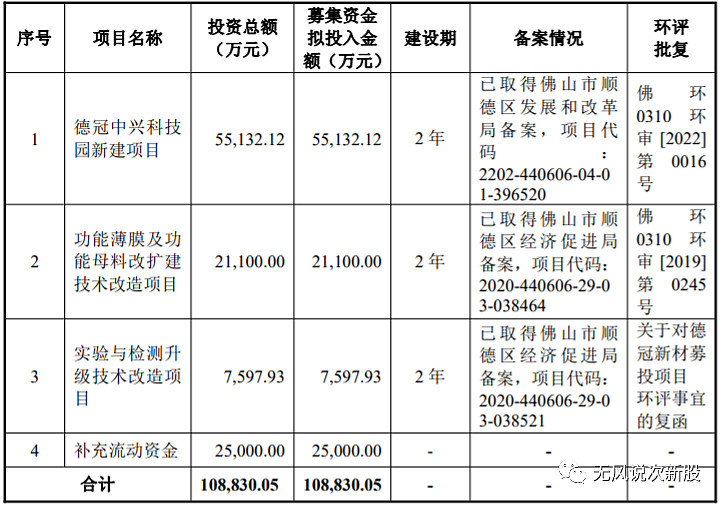

二、行业和竞争 (一)公司属于塑料薄膜制造业中的 BOPP 薄膜行业,其中功能性 BOPP 薄膜是 BOPP 薄膜行业的细分领域。 根据行业专业研究机构卓创资讯1(301299.SZ)的统计,2019-2022 年中国 BOPP 表观消费量(需求量)呈现快速上升后放缓的状况。2019-2021 年中国 BOPP 表观消费量持续上升,2020 年、2021 年增速分别为 12.95%、8.74%,2021 年达 到 407.60 万吨。2022 年中国 BOPP 表观消费量在 413.39 万吨,增速放缓为 1.42%。 据卓创资讯预计,在下游各个行业发展势头良好等因素带动下,未来五年中 国 BOPP 需求量整体将持续增长,未来五年中国 BOPP 表观消费量平均增速为 5.24%。 BOPP 薄膜总体由通用型 BOPP 薄膜和功能性 BOPP 薄膜组成。从行业整体 来看,我国通用 BOPP 薄膜产品市场供应相对充足,功能性 BOPP 薄膜市场产品 技术含量高、研发周期长、市场需求增长迅速,但 2022 年以来由于市场环境的 变化,功能性 BOPP 薄膜现阶段的行业格局已由前期的供不应求逐渐转为供需平 衡。市场对功能薄膜的需求越来越大,它的应用已延伸到更多不同领域。BOPP 薄膜行业中出现的镭射膜、无胶膜、合成纸、耐高压电容膜等都是中国 BOPP 往功能膜、特种膜领域探索的成功案例,但所涉及品类仍不能满足下游需求,此现 状决定了未来我国功能性 BOPP 薄膜市场存在广阔的发展空间。功能性BOPP薄膜作为BOPP薄膜的细分品种,其行业整体变动趋势与BOPP 薄膜行业基本一致。2020-2022 年我国功能性 BOPP 薄膜的表观消费量为 74.97 万吨、81.52 万吨、82.68 万吨,预期未来 5 年功能性 BOPP 薄膜市场需求仍将持 续上升。2022 年以来,原本功能性 BOPP 薄膜供不应求的行业格局逐渐转为供 需平衡,导致价格出现下滑,行业盈利空间有所压缩。根据卓创资讯预计,在下游各个行业发展势头良好等因素带动下,未来五年 中国 BOPP 薄膜表观消费量将继续保持持续增长的态势,功能性 BOPP 薄膜行业 需求预计仍将稳定增长。 未来随着 5G、物联网、人工智能、虚拟现实、新型显示等新兴技术与消费 电子产品的融合,将会加速产品更新换代,催生新的产品形态,消费电子市场规 模将维持较大的水平。消费电子广阔的市场空间能够带动功能性 BOPP 薄膜的需 求。 (二)目前,国外 BOPP 薄膜产能分布较为分散,行业主要由少量跨国大型企业与 大量区域型中小企业组成。其中印度 B.C. Jindal Group、阿联酋 Taghleef、日本 东丽等跨国大型企业近年通过扩充产能,成为全世界较有影响力的 BOPP 薄膜生 产商。除此之外,意大利 Vibac、印度 Cosmo、美洲 Oben 等 BOPP 生产企业也 具备较强的研发能力,在功能性 BOPP 薄膜细分领域处于行业领先地位。预计未来 BOPP 薄膜国际市场竞争将更加激烈,具备规模优势的跨国大型企 业将谋求更大市场份额,区域型中小企业生存空间将被进一步压缩;具备核心技 术和科研优势的企业将在功能性 BOPP 薄膜等细分领域占据领先地位,维持较强 的差异化竞争能力。 目前,国内 BOPP 薄膜及相关行业中的主要企业如下:安徽国风新材料股份有限公司(股票简称:国风新材,股票代码:000859)黄山永新股份有限公司(股票简称:永新股份,股票代码:002014)江苏斯迪克新材料科技股份有限公司(股票简称:斯迪克,股票代码:300806) 三、特别风险 1、原材料价格波动对公司生产经营影响较大的风险 公司生产所用原材料聚丙烯为大宗商品,添加剂为石油化工产品,其价格与 原油价格波动相关。公司原材料聚丙烯和添加剂的耗用占公司营业成本的比例较 高, 2020 年度、2021 年度、2022 年度和 2023 年 1-6 月原材料聚丙烯在主营业 务成本中占比分别为 51.61%、51.85%、50.36%和 53.93%;添加剂在主营业务成 本中占比分别为 26.59%、30.15%、30.51%和 24.93%。以 2022 年度数据为基础, 在假定其他因素不变的情况下,当聚丙烯价格变动 1%,导致公司利润总额反向 变动 2.64%;当添加剂价格变动 1%,导致公司利润总额反向变动 1.60%。公司 存在原材料价格波动对公司生产经营影响较大的风险。 四、募投项目

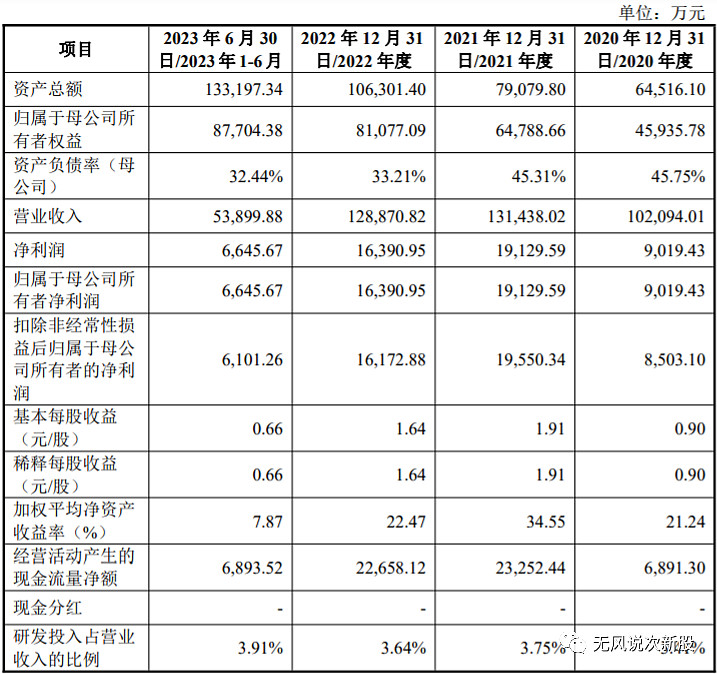

五、财务情况 1.报告期内:

2.预计2023年1-9月归属于上市公司股东的净利润为:9400万元至10400万元,与上年同期相比变动幅度:-25.59%至-17.67%。 六、无风个人的估值和申购建议总结:

公司一直致力于功能薄膜、功能母料的研发、生产及销售,通过自主创新、 IPD 集成产品开发,形成了热熔胶技术、空穴化技术、双向拉伸聚乙烯技术、功 能母料技术等核心技术,公司产品最终应用广泛,主要包括白酒、乳制品、化妆品等产品包装盒,以及电子制程耗材、家居装饰材料等 领域, 发行人已经在技术、 质量、品牌等方面形成了竞争优势,居于行业领先地位,但是行业赛道传统不景气,公司业绩没有亮点,短线给予45亿左右估值,建议一般或者谨慎申购。 谨慎说明:对于新股申购预测表,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。 申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。

|

【本文地址】