财税知识集锦 |

您所在的位置:网站首页 › 销货清单发票怎么开 › 财税知识集锦 |

财税知识集锦

|

2 红字增值税专用发票开具流程

(1)税控系统开具红字增值税发票 ①购买方取得增值税专用发票已用于申报抵扣的,购买方可在新系统中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),在填开《信息表》时不填写相对应的蓝字增值税专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字增值税专用发票后,与《信息表》一并作为记账凭证。 ②购买方取得增值税专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,购买方填开《信息表》时应填写相对应的蓝字增值税专用发票信息。 ③销售方开具增值税专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。销售方填开《信息表》时应填写相对应的蓝字增值税专用发票信息。 (2)主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。 (3)销售方凭税务机关系统校验通过的《信息表》开具红字增值税专用发票,在新系统中以销项负数开具。红字增值税专用发票应与《信息表》一一对应。 (4)纳税人也可凭《信息表》电子信息或纸质资料到税务机关对《信息表》内容进行系统校验。

3 红字增值税普通发票开具流程

纳税人需要开具红字增值税普通发票的,在系统中填写对应的蓝字增值税普通发票信息,直接以销项负数开具,可以在所对应的蓝字发票金额范围内开具多份红字发票。 政策依据 国家税务总局公告2016年第47号《关于红字增值税发票开具有关问题的公告》

销货清单开具注意事项

什么情况下需要开具销售货物或提供应税劳务清单(以下简称销货清单)? 增值税发票只可开具8项纪录,超过8项纪录就需要开具销货清单。

开具销货清单有什么要求? 根据现行规定销货清单必须从税控系统填写打印才具有法律效力。

开具销货清单对纸张有何要求? 除个别省税务有特殊规定,需用销货清单纸打印销货清单之外,大部分地区没有对销货清单纸张进项要求,可直接用A4纸打印。

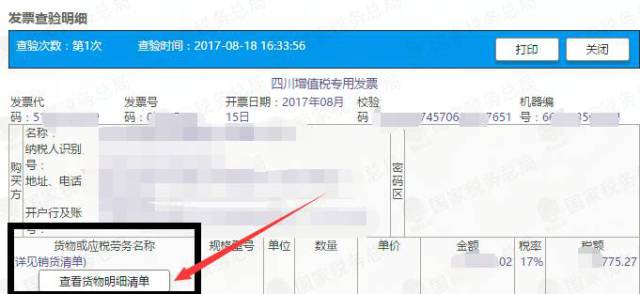

如何辨别销货清单是否是从税控系统打印出来? (1)登录国家税务总局发票查验平台 https://inv-veri.chinatax.gov.cn/

查询这张清单开票的发票,可以看到货物或应税劳务名称处是详见销货清单,而且下面有个按钮是查看货物明细清单,点开查看货物明细清单,可以看到清单明细。

(2)如果查询到,自己发票联的清单和查验平台清单不一致,一定要拒收。这可能是销售方有作假行为,可能这个清单是系统外填写打印的,但是在开票系统里填写了另外一个清单。 (3)如果查到自己的发票联有清单,但是查验系统无法看到清单明细,只能看到详见发票清单几个字,这也说明销售方并没有从系统开具清单,也得退回,避免风险。

为何要严格审核销货清单是否从税控系统打印出来? 因为如果销售方存在篡改开具增值税发票的《销货清单》品名,造成销货方存根联《销货清单》的填开内容与购货方抵扣联《销货清单》的填开内容不一致的情况发生。说明发票开具不合规或销售方虚开增值税发票,若购买方接受了此类发票,存在偷税漏税的风险,会受到税务机关的稽查,并且影响企业的信用评级。 政策依据 国税发(2006)156号《国家税务局关于修订(增值税专用法票使用规定的通知)》 财务部:黄莉返回搜狐,查看更多 |

【本文地址】