航空航天系列一:高温合金行业概述 总结1、20 年我国高温合金市场规模 187 亿元,21年219亿元,预测 25 年达314 亿元,20 |

您所在的位置:网站首页 › 铬25镍20牌号 › 航空航天系列一:高温合金行业概述 总结1、20 年我国高温合金市场规模 187 亿元,21年219亿元,预测 25 年达314 亿元,20 |

航空航天系列一:高温合金行业概述 总结1、20 年我国高温合金市场规模 187 亿元,21年219亿元,预测 25 年达314 亿元,20

|

来源:雪球App,作者: 滚师傅投研笔记,(https://xueqiu.com/5831149628/244905428)  总结 1、20 年我国高温合金市场规模 187 亿元,21年219亿元,预测 25 年达314 亿元,20-25 年 CAGR 为 11%。需求端扩张造成供不应求,21年需求量6.2万吨,产量3.8万吨,供给缺口2.4万吨(持续上行),进口依存度约40%,涉及关键产业及军用属性,国产替代空间明确,处于产能快速扩张期。 2、镍基高温合金是航空发动机、航天器和火箭发动机以及舰船和工业燃气轮机的关键热端部件材料,需求量占高温合金比重80%。按制备工艺,铸造高温合金需求占比20%,变形高温合金 70%。新型的航空发动机中,高温合金用量占发动机总重量的 40%~60%以上。 3、商业模式特征:劣势在于面临成本端(进口镍价上行)与价格端(新一代装备放量,以量换价成趋势)双重压力,依赖规模效应。具备较高技术壁垒、前期投入大、认证周期长特点,军用转换成本高,尤其是航空航天领域,一旦供应商确定,不会轻易更换,先发优势较明显。因此判断,目前行业格局已基本形成,强者恒强,产业机会向头部聚集。 4、22年镍价剧烈波动影响高温合金企业利润,最坏时刻或已过去。镍约占成本的50%,对外依存度高达90%。据测算,电解镍价格上涨 10%时,重点企业的高温合金业务毛利率下降 2ppt~4ppt。重点追踪国际关系及全球供需市场变化。进入23年,国内镍价自22年底的相对高位(24万元/吨)下行至3月中旬的18万元/吨,区间跌幅约为25%。预计随着电解镍产能23H2的集中释放,镍有望从局部过剩走向全面过剩。伴随价格下行,相关企业盈利能力预期边际改善。 一、从中航西飞的合同负债出发 一些思路:美加息进入尾声,欧洲在通胀及能源危机背景下可能率先进入衰退,叠加西方对国内部分产业链的封锁,整体回避欧美销售占比较高的上市公司。从防御角度出发,军工进入重点研究目录。23年国防预算同比增7.2%,高于GDP增速,国防安全成首要发力方向。供给端,中国银河证券统计,目前军工上市公司扩产计划多数在24年前后建设完毕,预计产能峰值出现在27年前后,产能增速的峰值将出现在23年前后。需求端,依据相较美军的装备代际和存量比较,航空(发动机+无人机+五代机)、新材料、导弹、国产有源器件等需求预计保持强劲。 但同时,军工板块持续受制于上下游强势、生产交付与回款周期长、财务相对不透明、采购机制限制等因素。因此需要细心筛选需求增长与国产替代确定性较强、盈利能力预期稳定且估值相对合理的公司。军工以销定产,阿滚对军工全板块合同负债+预收账款进行数据筛查,中航西飞增幅处于前列。22三季报西飞合同负债252亿元,同比增幅338%。西飞为国产大飞机的整机、部件研制平台,受集成定位与采购机制的严格限制,目前保持微利状态,商业模式盈利欠佳,国企改革可能会改善盈利增长状态。西飞合同负债高增长显示大飞机以及航天航空产业链整体处于高景气区间。

图表. 中航西飞合同负债 数据来源:Wind 国产大飞机近况:C919,全称COMAC919,是我国按照国际民航规章自行研制、具有自主知识产权的大型喷气式民用飞机,座级158-168座,航程4075-5555公里,与目前国际最为常见的空客320、波音737机型同级别。06年8月,国务院成立大型飞机重大专项领导小组。17年5月首飞成功, 22年8月,C919完成取证试飞工作,22年9月,中国商飞颁发C919大型客机型号合格证。22年12月,编号为B-919A的C919客机从浦东机场飞往虹桥机场,标志全球首架C919大型客机交付首家用户中国东航。现阶段,据人民网,C919 已获得国内外 35 家客户,累计 1115 架飞机的订单。C919正进行“100小时验证飞行”,之前有传出反推故障,预计可能在今年春天迎来首次商业航班。

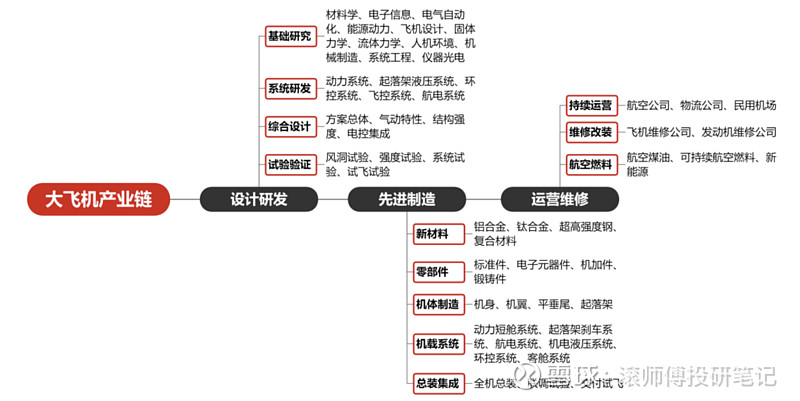

图表. 大飞机产业链分布 数据来源:中国商飞 大飞机是以举国之力进行创新突围的大国工程,C919取证交付意味着产业链已基本成熟,但目前发动机等部件依然依赖进口。可以预见,未来在材料、机身、机载系统、发动机等核心领域,国产化率将逐步提高,产业链内相关公司将不同程度的受益于国产替代进程。航空航天系列计划系统性梳理产业内各环节及重点覆盖上市公司。阿滚之前写过两机领域的民营力量应流股份,本系列第一篇就延续前文,从高温合金材料国家队开始。

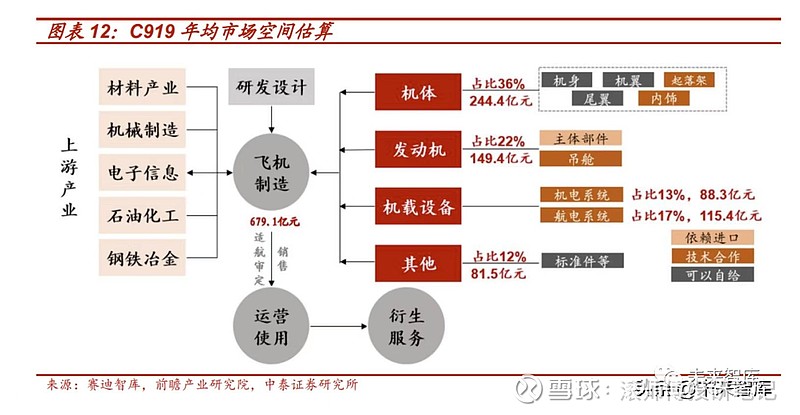

图表. 大飞机市场空间估算 数据来源:赛迪智库、前瞻产业研究院、中泰证券

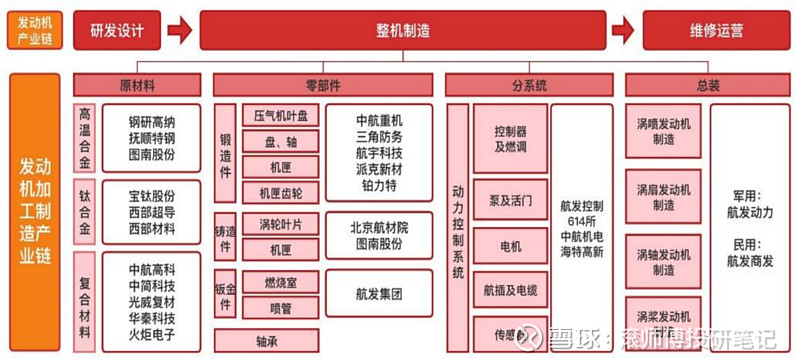

图表. 发动机加工制造产业链 二、高温合金需求:航发关键战略物资,应用范围广 高温合金是指以铁、镍、钴为基,能在 600℃以上的高温及一定应力作用下长期工作金属材料。高温合金具有较高的高温强度,良好的抗氧化和抗腐蚀性能,良好的疲性能、断裂韧性等综合性能。从应用领域来看:军工领域,镍基高温合金是航空发动机、航天器和火箭发动机以及舰船和工业燃气轮机的关键热端部件材料,也是核反应堆、化工设备、煤转化技术等方面需要的重要高温结构材料;民用领域,可用于柴油机增压涡轮、烟气轮机叶片和盘、冶金轧钢加热炉垫块、内燃机排气阀座等方面。 按基本元素,高温合金可分为镍基高温合金、铁基高温合金和钴基高温合金,不同基体的高温合金呈现出不同的化学和物理特征。当前,镍基高温合金的应用范围较广,需求量约占高温合金的 80%。

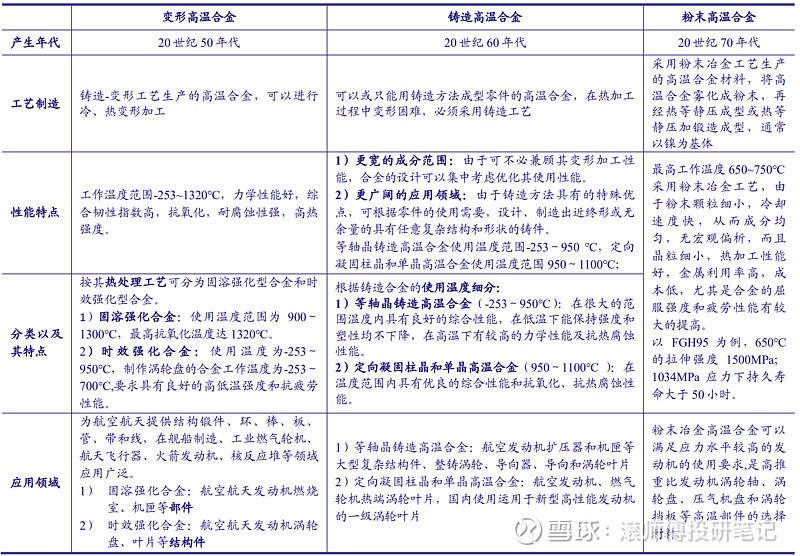

图表. 变形、铸造和粉末高温合金性能与用途对比 数据来源:中国金属协会高温材料分会、中国银河证券 按制备工艺,高温合金可分为铸造高温合金、变形高温合金和粉末高温合金。铸造高温合金不易变形加工,因此通常用于制造航空航天发动机和燃气轮机等先进动力装备的关键热端部件,需求占比约为20%;变形高温合金的热加工塑性较好,需求占比约70%;粉末高温合金需求占比约10%。 我国已建立完善牌号体系,基本覆盖主要应用领域,基本具备新材料、新工艺的自主研发能力。但较国际先进水平仍有差距,包括部分关键技术尚未突破、重要材料依赖进口、缺乏自主研制先进设备、返回料再利用技术与机制尚待完善。在主元素精确控制能力、杂质元素控制水平、成分均匀性、组织一致性等方面皆有所不足。由于涉及航空航天、燃气轮机等高端制造领域,关键零部件承温能力、可靠性、使用寿命为主要因素,自主可控与产业链安全迫在眉睫。

图表. 主要应用领域对应牌号 数据来源:新材料在线、《我国高温合金的发展与创新》、中国银河证券 需求:助力大国重器,航空航天为最大应用场景。目前主要应用于发动机领域,包括航空发动机、航天火箭发动机和各种工业用燃气涡轮发动机。据《航空发动机材料结构的发展情况》,在新型的航空发动机中,高温合金用量占发动机总重量的 40%~60%以上,主要用于燃烧室、涡轮导向叶片(又称导向器)、涡轮工作叶片、涡轮盘等热端部件,此外还用于机匣、环件、尾喷口等部件。根据 Roskill 统计数据,下游应用中,按价值来分,航空航天占比 55%,电力占比20%,机械10%,工业7%,汽车3%,石油化工3%。根据前瞻产业研究院统计,20年我国80%的高温合金用于航空航天等特种领域,20%用于石化电力等民用领域。伴随材料发展,下游应用场景与需求亦在扩张。

图表. 发动机结构 数据来源:《军用飞机》 银河证券预计未来每年我国高温合金需求约5.82万吨。伴随我国军用与民用飞机现代化建设提速以及维修和换装市场的快速扩张,高温合金需求增量+国产替代+存量维修换发市场空间较为广阔。

图表. 高温合金需求预测 数据来源:中国银河证券 军用发动机领域,我国 22 年军机数量 3283 架(二代1300+三四代约1983),不足美国军机的四分之一。我国军用发动机尚未出口,为国产为主、进口为辅的模式。近年来,美欧军机发动机禁运已成常态,预计国内二代机发动机国产化率接近 100%。据隆达股份公告,我国三代、四代战机航空发动机的国产化率约 70%。随着太行发动机的批量生产以及更多型号的研制,预计 2040 年军用飞机航空发动机的国产化率将提高到 95%以上。发动机存在消耗属性,伴随实战化训练要求加大,单机飞行时间增长,发动机维修次数和换发需求将大幅增长。航空发动机使用阶段的综合保证费用约占全寿命周期成本的50%,其中零备件航材占比25.5%(航空维修公司后续重点梳理)。 商飞发动机领域,发动机国产化率不到1%,进口替代空间巨大。当前 C919 国产化率约为 60%,外部局势和地缘政治日趋复杂,需要自主技术支撑。目前中国商发为 C919 研制国产 CJ-1000 发动机,已有江苏隆达等国内厂商的多款牌号进入中国航发商发的验证流程。 航天发动机领域,我国火箭国产化率已达99%-100%,假设未来10年年均发射80次,则高温合金年均需求约760吨。 燃气轮机领域,20年全球市场规模203.8亿美元,电力和公用事业为主要应用场景,占比超85%。市场由通用电气、三菱重工、西门子主导。我国已成为世界最大的燃气轮机潜在市场,是发达国家燃气轮机出口的主要需求国之一。国产化进展正在推进,已具备轻燃机自主化能力,中型燃机已完成第二阶段国产化工作,重型自主可控亦有进展(东方电气生产首台自主研发F级50MW)。西气东输”、“西电东送”、“南水北调”等三大工程均需要大量 30 兆瓦级工业型燃气轮机,同时我国舰船制造业的快速发展需要大量 30 兆瓦级舰船燃气轮机。

图表. 我国燃气轮机发展主要研制生产单位 数据来源:中国银河证券 核电建设领域,目前在建总计 2419 万千瓦核电机组需要 12095 吨高温合金。通常核电站建设周期为 4-5 年,将在 22-25 年逐步释放,年均需求 3024 吨。为达成 2030 年装机量 1.2 亿千瓦目标,“十五五”期间仍有 4021 万千瓦核电机组待建,对应高温合金的需求量约为 20105 吨,年均需求 4021 吨。 三、供需结构:进口依存度约40%,年供给缺口超2万吨 我国在高温合金技术水平与生产规模方面,与美国、俄罗斯等国仍有着较大差距,呈现“品种多、批量小”的特点。国内高温合金生产企业数量有限,形成头部集中发展特征,具体企业梳理请见系列二。 根据前瞻产业研究院预测,20 年全球高温合金市场规模为 137 亿美元,预测 24 年规模将达到 173 亿美元,20~24 年 CAGR 为 6%。20 年我国高温合金市场规模为 187 亿元,21年219亿元,预测规模将于 25 年达到 314 亿元,20-25 年 CAGR 为 11%。

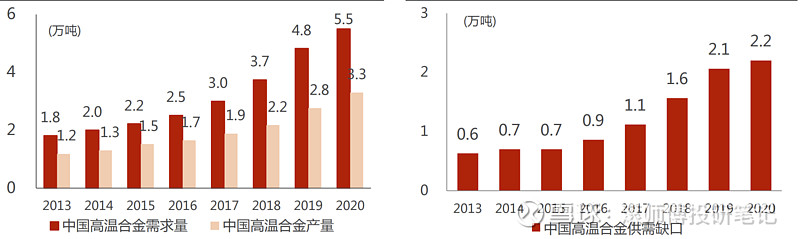

图表. 我国高温合金市场规模 数据来源:前瞻产业研究院、光大证券 供给端,整体产能与实际有效产能不足,特别在高端航空航天领域存在较大缺口。18 年国内高温合金产能约 2.2 万吨,当年消费量 5.9 万吨,超过 60%的市场需求依赖进口。20 年消费量为 5.5 万吨;产量为 3.3 万吨,尚有部分航空航天、燃气轮机、核电等领域的高温合金需要从海外进口。21年需求量6.2万吨,同比增13%,产量3.8万吨,同比增15%,供给缺口2.4万吨。 近年来市场需求始终大于供给,且呈现逐年扩大的趋势。目前国内进口依存度约为40%,市场供给缺口超2万吨,国产替代空间仍在。随着国内高温合金企业产能的不断扩充,同时伴随生产工艺和技术的提升,国内产量有望实现快速提升,持续关注产能投放进度以及供需结构变化。

图表. 我国高温合金需求量、产量、供需缺口 数据来源:华经产业研究院、民生证券 大国博弈背景下,美国已明确军工级高温合金材料禁运中国。高温合金的保障问题成为我国军机批产、“两机专项”、核电工程等项目待解决的“卡脖子”问题。国产高温合金逐步成熟,国产替代需求明确。 竞争格局:成本端(进口镍价上行)与价格端(新一代装备放量,以量换价成为趋势,价格下行压力提升)双重压力,依赖规模效应,单产品与小规模供货难有优势。同时,具备较高技术壁垒、前期投入大、认证周期长特点,军用转换成本高,尤其是航空航天领域,一旦供应商确定,不会轻易更换,先发优势较为明显。因此判断,目前行业格局已基本形成,强者恒强,产业机会向头部聚集。 四、上游:原材料高度依赖进口,面临镍价剧烈波动风险 银河证券通过对 5 家高温合金企业的成本结构进行分析,总结原材料成本约占高温合金产品总成本的 60-85%,占产品营收的 50%-70%,其中镍(包括金属镍、电解镍、含镍返回料等)对成本影响最大,约占成本的 50%,铬、钴仅占成本或采购量的 5-10%。

图表. 高温合金企业原材料成本拆分 数据来源:中国银河证券

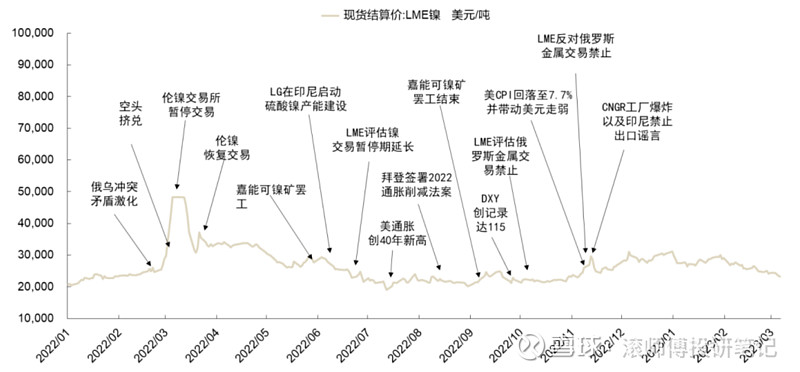

图表. 部分牌号化学元素构成及占比 数据来源:远瞻智库、民生证券 镍价格变动直接影响生产企业毛利率。根据中国有色金属工业协会统计,我国镍的对外依存度高达 90%,钴和铌几乎全部依赖进口,因此需要重点追踪国际关系及全球供需市场变化。 1、全球镍矿产量:印尼+菲律宾+俄罗斯占比约六成 21年全球镍矿产量270万吨,同比增7.6%。产量前五国家为印尼(100万吨,占比37%)、菲律宾(37万吨,占比14%)、俄罗斯(25万吨,占比9%)、新喀里多尼亚(19万吨,占比7%)、澳洲(16万吨,占比6%),合计占比73%。21年我国产量12万吨,占比4%,主要依赖进口。 企业方面,俄罗斯 Nornickel(诺里尔斯克)20 年镍矿产量 23.6 万吨,居世界首位;巴西 Vale(淡水河谷)年产量 21.5 万吨、瑞士 Glencore(嘉能可)年产量 11.0万吨,分别位列第二、第三。MCC(中冶瑞木)是中国中冶旗下,位于巴布亚新几内亚的马当省,是迄今为止中国企业在境外最大的镍钴矿投资项目,20 年产量与芬兰 Terrafame 基本持平,约2.9万吨。 2、我国镍矿砂及精矿进口约90%源自菲律宾 21 年中国进口镍矿砂及精矿 4354万吨,同比增 11.3%。其中,自菲律宾进口 3906 万吨(占比 90%),同比增长 22%。从菲律宾、新喀里多尼亚(占比5%)、印尼(占比2%)的镍矿砂及精矿合计占总进口量的 97%。20年前超过40%进口量来自印尼,受禁矿令影响,进口量锐减。 金川集团是我国电解镍主要供应商。我国电解镍企业较少,主要是金川集团、新鑫矿业、吉恩镍业和广西银亿。其中金川集团电解镍货源充足、稳定,且产品品质高,能够满足抚顺特钢、图南股份等特种高温合金的生产标准。19 年,图南股份前五大供应商采购额占比为 70.7%,从上海正宁(供应俄镍及金川镍)、上海炬嘉(金川集团经销商;供应金川镍)采购的原材料占比分别是28.9%、25.1%。 3、镍价与库存:22年剧烈波动,目前自高位回落 22上半年镍价波动剧烈,LME 镍现货收盘价一度突破 4.8 万美元/吨,周涨幅(2022/3/4~2022/3/11)达 62.8%。国内镍板市场平均价由22年初的15.36万吨涨至近十年最高价 34.85万元/吨(2022/3/9),涨幅高达127%,后回落至 23.16 万元/吨(2022/3/11 价格)。 本轮妖镍波动的主因如下:1)供给受冲击:俄乌冲突持续,作为世界主要镍出口国的俄罗斯受欧美制裁,出口在一定程度上受限;2)镍库存过低。自22年3月以来,LME 镍的全球总库存不足 8 万吨,是 19 年 12 月以来的最低水平,低库存下多有资金行为发生,从而导致镍的价格波动;3)国际资本对镍期货市场的运作;4)INSG的统计,22年全球镍过剩约11万吨,但镍价全年表现仍偏强,22年全年涨幅达47%至3万美元/吨,核心在于结构性失衡,即纯镍的供需失衡。

图表. 18年至今镍价走势 数据来源:Wind

图表. 22年伦镍走势复盘 数据来源:俄镍、东方证券

图表. 18年至今LME镍总库存变化 数据来源:Wind 整体来看,22年国内镍均价为20万元/吨,整体呈现高位震荡。进入23年,价格自22年底的相对高位(24万元/吨)下行至3月中旬的18万元/吨,区间跌幅约为25%。但值得注意的是,目前全球镍库存仍处在历史最低位,且持续下行,LME 镍的全球总库存仅有4.3万吨,易被国际资本狙击。 展望后市,镍价走势较难预测,后续以周度数据追踪为主:1)财联社报道,3 月俄罗斯最大的镍生产商 Nornickel(“诺镍”)正在以人民币计价的方式向中国出售镍,现货价格定价采用上海期货交易所和伦敦金属交易所的混合价格。诺镍是占据全球镍市场约十分之一的镍矿巨头,俄镍以人民币计价,或将有更多的镍流入国内,海外供给端增加将缓解国内镍供应的紧缺;2)从国内供需来看,受电解镍较硫酸镍高溢价的驱动,国内多家企业在 22 年开始布局电积镍产能,预计产能陆续在 23~24年释放,高位镍价将逐步向合理化价格回归;3)宏观层面,美联储加息或将进入尾声,利空美元指数,对美元计价的大宗商品形成支撑,但经济衰退预期令大宗商品价格承压;4)全球库存持续走低。 东方证券观点:纯镍瓶颈或于23H2解除,预计或逾3万元/吨回归空间。纯镍是镍中间品的定价基础,其库存的持续去化导致镍价整体上升。需求端,纯镍刚需在于电镀和合金,22年我国消费量约32万吨,另有6万吨纯镍用于硫酸镍生产,预计该部分在23年有所下降。供给端,受纯镍溢价的带动,电解镍开工率和产量明显提升,22Q4开工率由Q1的75%提升至88%,产量也由Q1的4万吨增至4.7万吨。同时23-24年预计新增产能逾20万吨,主要是以中间品和硫酸镍为原料的电积工艺,补足红土镍矿-中间品-纯镍的后半段后,镍各类产品和资源供应有望实现顺畅流通,预计随着电积镍产能23H2的集中释放,镍有望从局部过剩走向全面过剩,纯镍相对其他产品的溢价也有望回归合理区间,预计降幅超3万元/吨。 4、伴随镍价下行,高温合金企业盈利能力或边际改善 企业采购端,采购量一般根据已签订的合同数量,确定原材料采购数量,采取少量多次的方式,以降低原材料价格波动风险。企业通过调节存货,部分规避原材料价格波动的影。22年中报显示原材料存货占营收比重皆较俄乌冲突前大幅提升,依次为图南股份40%、隆达股份29%、抚顺特钢21%、钢研高纳18%、西部超导10%。由于22年上半年镍价处于相对高位,占比高的公司可能业绩有所拖累。 企业销售端,公司采用“成本加成”的模式,即以镍、钴等金属现货市场价格为基础,上浮一定比例的加工费,同时参考市场行情、客户的需求量、是否长期客户、付款条件、战略合作等因素予以适当调整。因此,根据原材料价格的上涨情况,企业或相应提高产品售价。虽然仍可能存在无法将原材料价格上涨带来的成本增加充分转移给下游用户的风险,但成本较为可控。

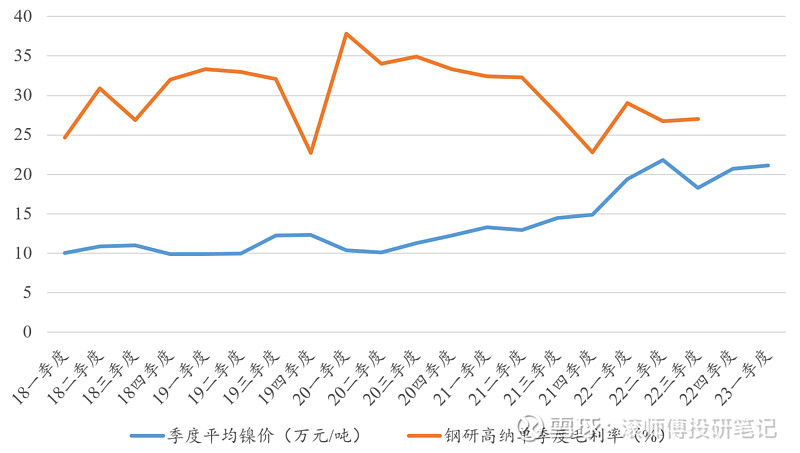

图表. 伴随镍价上行,钢研高纳季度毛利率波动下行 数据来源:Wind 受镍价影响,22年高温合金企业盈利能力下滑明显:电解镍占高温合金成本约50%,收入占比约30%,初步估算每当镍采购价上涨 10%,对毛利率直接影响 2-4pct。钴、铬等材料一般占高温合金成本或原材料采购的 5-10%,对产品毛利率影响较小。以22年为例,抚顺特钢毛利率自 20 年高点 22.0%下降 7.7ppt 至 22 前三季度的 14.3%;钢研高纳毛利率自 20 年高点 34.6%下降 7.1ppt 至 22 前三季度的 27.5%;图南股份毛利率自 21 年高点 37.3%下降 2.0ppt 至 22 前三季度的 35.3%。若 23 年镍价持续下行,将改善高温合金企 业成本端压力,相关企业盈利能力或将随镍价下降而改善。 $钢研高纳(SZ300034)$ $图南股份(SZ300855)$ $抚顺特钢(SH600399)$ |

【本文地址】