标准成本的制定方法案例(2) |

您所在的位置:网站首页 › 铂略财务销售好做吗 › 标准成本的制定方法案例(2) |

标准成本的制定方法案例(2)

|

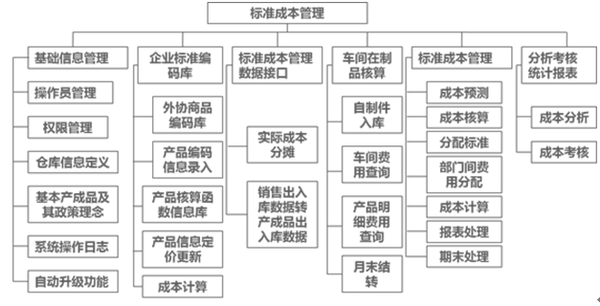

(二)标准成本的体系框架

上文阐述在标准成本的独立框架中,产品标准成本由材料成本、人工成本、费用成本三大成本模块构成。有了单一的标准成本后,企业内不同的产品形成不同的标准成本。 管理标准成本主要有六个环节: 1、基础信息管理 由于针对标准成本的基础信息进行管理,涉及物料、仓库等信息,需要有一定的操作管理权限,包括仓库信息定义、基本产成品及其政策理念、系统操作日志、自动升级功能。该类管理被称为4M变更管理。 2、企业标准编码库 企业标准编码库强调所有材料的标准成本必须独立编码,如此可对照找到对应的唯一字段,在相同材料的情形下也能正确对应不同的产品。 3、标准成本管理数据接口 该情形涉及两个模块,一个是实际成本的分摊,另一个是销售出入库数据转产成品出入库数据。 4、车间在制品核算 车间在制品核算针对的是标准成本的实际使用。在实际使用中有很多自制件入库,包括车间费用的查询、产品明细费用查询、月末结转。以上费用是下年预算的基础之一,在形成下一年预算后,发现并分摊这些费用能够形成标准费用分摊率。 5、标准成本管理 标准成本管理包含成本预测、成本核算、分配标准、部门间接费用分配、成本计算、报表处理和期末处理。其中最重要的是成本预测,因为标准成本的制定本身是基于预算和事先预测做出的,成本预测是标准成本管理的基础,期末处理是对标准成本预测的结果进行反馈。 6、分析考核统计报表 分析考核统计报表重在成本分析,恰恰是对前一个步骤——成本期末处理结果的反馈。该反馈能有效地对应分析成本预测,发现哪些成本过高、哪些成本过低,有助于改善企业现有的成本状况。同时,改善包含两个层面,其一是实际未能做到的部分,即日常生产经营过程中强调的不断寻求改善的方面,其二是设定标准中存在的问题,可以通过成本分析环节有效去除。最后进行成本考核,该环节主要目标是对前期成本实施效果的反馈进行评价。 Part Four 标准成本的制定方法 四、标准成本制定方法 内容总览

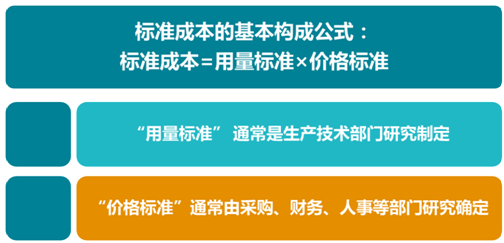

标准成本制定中的一个基本原则是标准成本离不开“价”和“量”两个因素。

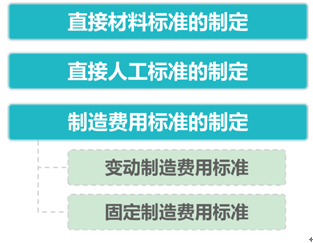

采购部门确定单位的材料成本,财务部门确定单位的费用成本,人事部门确定单位的人工成本。材料成本、人工成本和费用成本这三个因素构成一个标准成本。 (一)直接材料标准的制定 内容总览

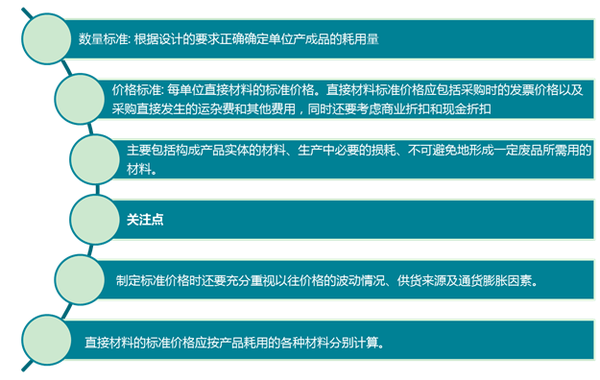

1、数量标准 数量标准是根据设计的要求正确确定单位产成品的耗用量。关注的重点在于,所有材料的耗用量必须经过研发部门和生产部门的共同测定,要求设计人员不仅需要进行理论上的测定,还要到实际产线中进行跟踪确定。 2、价格标准 价格标准是指每单位直接材料的标准价格。直接材料标准价格应包括采购时的发票价格、采购直接发生的运杂费和其他费用,同时还要考虑长期稳定的供应商可能会有商业折扣和现金折扣。一般情况下,主要考虑发票金额及其运杂费费用。 3、关注点 (1)制定标准价格时要充分重视以往价格的波动情况、供货来源及通货膨胀因素 ①现在很多公司都需要重要的金属元素或需要在国际期货市场对金属元素进行特采。关注点在于金属元素的价格会随着国际期货市场或整体材料市场不断波动,而整体材料市场的波动可能是不断升高,也可能是不断降低,在此基础上,标准市场作为对未来的预计,需要考虑所有材料价格的波动状况。 ②在现有通货膨胀因素下,必须考虑客户是否要求整体产品成本下降,在产品成本下降基础上是否同等要求供应商的材料价格下降。若最终供应商的材料可能有下降的空间,由于选取不同的供应商,材料来源不同存在价格差异,需要平衡不同供应商间不同材料的标准成本。 (2)直接材料的标准价格应按产品耗用的各种材料分别计算 上文提及,在直接材料成本的使用中,整体按照BOM进行核算,BOM中有不同的材料,每种材料存在特殊的用量和价格,因此必须对每一种材料进行单独核算。

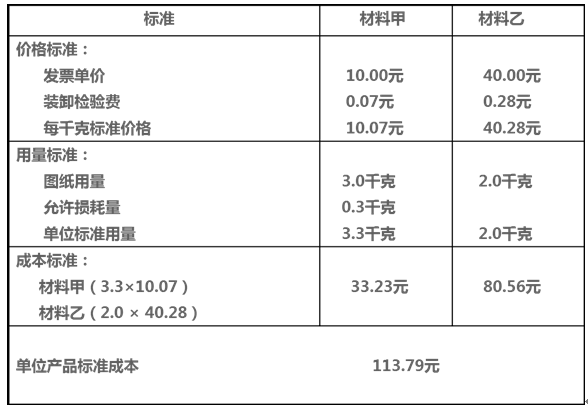

铂略举例说明,上图生产A产品需要用到甲材料和乙材料。 ①由图可以明确看出,甲乙两种材料的标准是单独进行制定的。 ②查看具体明细。对于价格标准,此处以甲材料为基准。首先看到甲材料的价格标准中,发票的单价是10元、装卸检验费是0.07元。制定材料成本不仅要考虑本身的发票金额,还要考虑与发票相关的各种运杂费。0.07元属于正常的装卸检验费发生,需要和10元合计即10元+0.07元=10.07元,作为每千克标准的材料成本。 关于甲材料在产品中的用量标准,其中图纸用量实际是理论用量为3千克。实际测定中正常用量与理想用量之间存在一定差异,该差异属于正常的生产损耗,为0.3千克。不仅要考虑理论上的图纸用量,还要考虑实际的正常损耗,将3千克与0.3千克加计为3.3千克,作为的单位标准用量。 已知甲材料的单位标准价格和标准用量,用10.07元乘以3.3千克得出A产品中甲材料的整体标准成本为33.23元。同理,乙材料是80.56元。甲材料、乙材料共同构成A产品则有33.23元+80.56元=113.79元,作为A产品的标准成本。 (二)直接人工标准的制定 内容总览

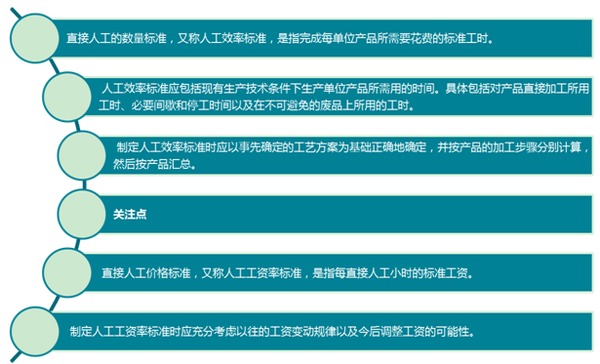

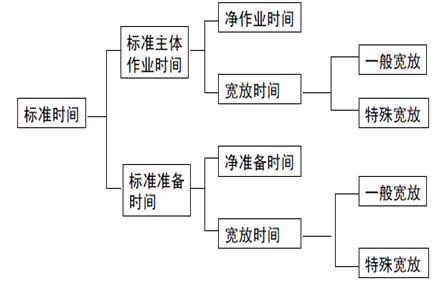

直接人工的数量标准,又称人工效率标准,是指完成每单位产品所花费的标准工时。在该标准工时中,人工效率应包括在现有生产基础条件下生产单位产品所需用的时间,具体包括对产品直接加工所用工时、必要间歇和停工时间以及在不可避免的废品上所用的工时。 铂略注:停工时间不仅指人员需要停工,在正常企业生产运营过程中,设备也需要预热和间歇时间的维修,因此要考虑机器的维修时间也属停工时间。 直接人工中着重关注两个方面,其一,直接人工价格标准,又称为人工工资率标准,是指每直接人工小时的标准工资,其二,制定人工工资率标准时应充分考虑以往工资率变动规律及今后调整工资的可能性,原因在于,现有情况下每年都会考虑正常员工的涨薪,并在年度计划中体现,因此制定标准人工应重点关注年初预算部分。同时更应重点关注是否需要改善效率,原因是在制定标准人工时为获得较低的标准人工,往往辞退原有员工,获取新员工。在该情况下,单位人工的标准人工工资率下降,但考虑在整体产线或生产运营中可能对其他环境产生不利的影响,因此并非标准人工工资率越低越好。 直接人工制定过程中标准时间的构成:

在标准时间构成中,主要关注两点:标准主体作业时间和标准准备时间。 标准准备时间由两部分构成:净准备时间,即生产前的各个工序需要的时间;宽放时间,即生产过程中对所有时间需留取的一定空余时间,原因在于不同员工具有不同的背景和知识构成,会在生产过程中产生不同的时间影响,需要留有一定的宽放。

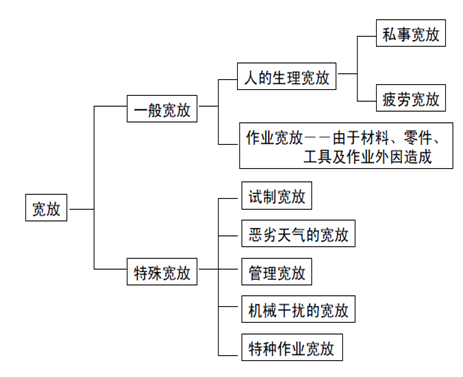

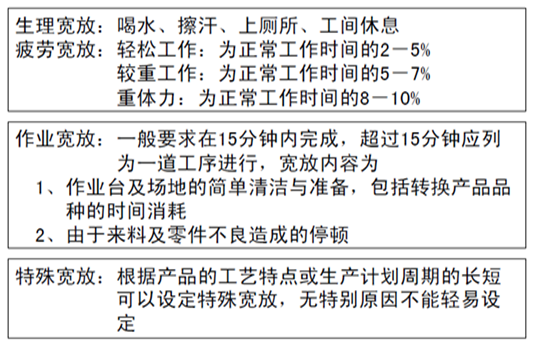

标准主体作业时间由两部分构成:净作业时间,指生产经营过程中整体生产所用的时间;宽放时间,涉及一般宽放和特殊宽放。一般宽放是指正常人的生理宽放,包括私事宽放、疲劳宽放、作业宽放——由于材料、零件、工具及作业外因造成。在特殊宽放中,比如需要室外作业,在寒冷的情况下有时无法作业,此时应考虑恶劣天气的宽放,同理还有试制宽放、管理宽放、机械干扰的宽放、特种作业宽放。 重点管制试制宽放。须注意,试制往往由工程师构成,工程师对生产过程的所有材料进行初次试制,但由于设计人员与生产人员实际的背景、知识及能力不同,工程师与实际生产一线人员的试制时间存在很大差异,因此必须对制定的标准时间进行一定的放宽。 (三)直接人工标准成本

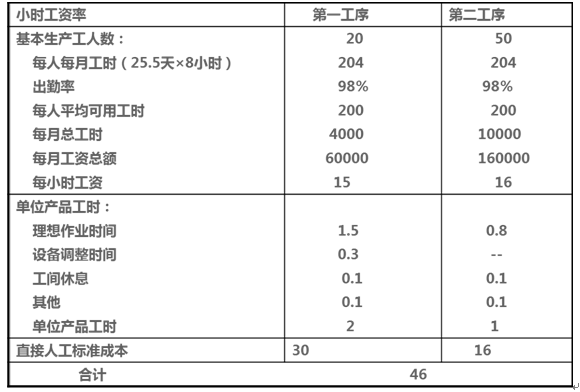

上图是铂略举例,还是针对A产品,它的主要经营由两个工序完成,两个工序的原理相同,以第一工序为例。第一工序的基本生产工人数,即第一工序需要的人数是20人,每人每月工时是每天8小时,一个月的有效工作天数是25.5天,整体有204个小时(25.5*8=204)。出勤率是98%,每人平均可用工时为200(204*98%=200)。基本人数是20人,得出每月总工时是4000(200*20=4000)。每月工资总额是60000,得出每小时的工资是15元每小时(60000/4000=15)。 在单位产品工时中,正常设计部门生产该产品所需的时间是1.5小时,考虑设备调整时间0.3小时,生产人员工间休息为0.1小时,其他如设备搬运等时间为0.1小时,总计形成单位产品工时为2小时 (2+1.5+0.3+0.1+0.1=2),即由理想作业时间、设备调修时间、工间休息时间和其他时间所构成。 已知每小时工资和单位产品工时,得出来直接人工标准成本是30元(15*2=30)。所以生产A产品在第一工序耗费的直接人工标准成本是30元,同理得出在第二工序耗费的直接人工标准成本是16元,合计46元,即为直接人工标准成本。 (四)变动性制造费用标准的制定 制造费用按照成本性态不同分为变动性制造费用和固定性制造费用两类。 变动性制造费用随着产量的变动总和不断提升,强调与直接材料和直接人工同样的情况进行变动,因此变动性制造费用标准与直接材料标准、直接人工标准的制定十分类似。 固定性制造费用往往强调稳定不变。 变动性制造费用和固定性制造费用数量标准通常采用单位产品直接人工工时或机器工时或其它数量标准。 铂略举例,如制造费用中的差旅费、交通费,该类费用往往是相对不变的,归类为固定性制造费用。如生产中的低值易耗品、备品备件随着产量增加而不断增加,归类为的变动性制造费用。 此处铂略举例说明如何设定变动性制造费用率和固定性制造费用率。

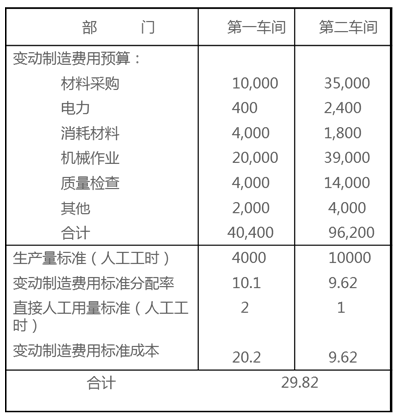

上图表格提到变动制造费用预算,包含材料采购、电力、消耗材料、机械作业、质量检查和其他。以上项目合计得出40400元属变动制造费用,即变动制作费用预算是40400元。 分配依据:选用的分配标准是作业成本法,选用工时分摊标准成本。 变动制造费用的生产量标准(人工工时)是4000,变动制作费用预算是40400元,得出变动制造费用标准分配率是10.1(40400/4000=10.1)。第一车间的直接人工用量标准(人工工时)是2小时,因此得出第一车间的变动制造费用标准成本是20.2(10.1*2=20.2)。同理得出第二车间的变动制造费用标准成本是9.62,总计29.82(20.2+9.62=29.82)元,即A产品在变动制造费用环节的总体成本是29.82元。 变动制造费用强调单位变动制造费用率,而固定制造费用不强调费用率,而是强调分摊率。固定制造费用在年初预算时,往往和实际相差无几。在此情况下,实际的操作方法与变动制造费用完全相同,但理解角度完全不同,它强调分摊率的概念。 在正常成本法下,往往运用标准成本的固定制造费用分配率乘以直接人工用量标准(人工工时),得出部门固定制造费用标准,和实际使用过程中发生的制造费用出现差异,该差异会在成本中进行调整。

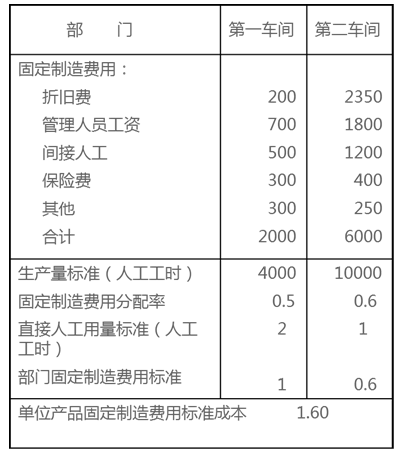

Part Five 标准成本的更新原则 上图表格提到固定制造费用,包含成本的折旧费、管理人员工资、间接人工、保险费及其他,合计2000元。以第一车间为例,生产量标准(人工工时)是4000,得出固定制造费用的分摊率是0.5(2000/4000=0.5)。直接人工用量标准(人工工时)是2,得出部门固定制造费用标准是1(0.5*2=1)。同理可以得出第二车间的部门固定制造费用是0.6。所以单位产品固定制造费用标准成本是1.60(1+0.6=1.6)。 以上计算了变动制造费用的变动制造费用率和固定制造费用的固定制造费用分摊率,由此得出生产成本中的单位材料成本、单位人工成本、变动制造费用和固定制造费用标准分摊率,这四个部分构成制造费用的标准成本。 设计出制造费用的标准成本之后,需要进行变更和调整。由于在制造费用的标准成本管理中重点关注成本分析,分析与原有设定部分的差异和差异形成原因,之后势必要对制造费用的标准成本进行修订。 五、标准成本的更新原则 (一)价格浮动不大,一年一次。在做预算的时候确定来年的成本情况。 在标准成本更新原则中,强调标准成本一旦设定,应尽量减少它的波动。原因是标准成本的设定在于与实际效果不断进行对比,通过对比可以寻求作为改善基础的差异。因此标准成本的随意波动会造成改善成果的不明确,应尽量减少标准成本的变化,但每年都需要对标准成本进行修订,一年一次。 但是由于一些特殊的情况,在制定标准成本时,可根据公司业务性质和具体情况具体分析。如汽车行业,上下游惯于一年度确定统一的价格。 (二)当业务规模、设备效果或产品类别发生较大变化时,必须立即审核标准成本并更新。 譬如现阶段,若对员工进行大幅度更新,由原来的成熟员工变更成现在的新员工,单位工资率就会进行调整。在此情况下,则需要对标准成本不断地进行更新。 (三)当材料的价格受市场影响较大,波动很频繁时例如:钢材,需要每个月审核并更新。 建议:无论公司采用何种方法,公司每个月或季度对于成本影响比较大的因素审核并更新。 铂略注:每个月都需要对标准成本和实际成本效果进行比较,通过比较首先不是调整成本,而是分析成本中的差异原因。若该差异是由于市场的波动造成的,不应随之频繁波动,而应随着整体趋势作趋势性的变动,此时整体成本和偏差率会非常低。因此能够更加有效地比较标准成本与实际成本之间的差异,修正标准成本与实际成本之间的差异,寻求原因进行改善。 内容梳理 本文主要分为五个部分。 1、标准成本的界定 重点强调,不仅要考虑理想标准,最主要是基于理想标准考虑实际状况,最终形成正常标准,对于制定标准成本作用重大。 2、标准成本制定的原因 考虑标准成本制定原因中需要遵循的重要原则,即标准的成本要以挖掘成本降低成本作为基础。挖掘成本降低基础需要先明确公司的整体战略,对预期进行明确预测,制定出与生产相关、最贴切的标准成本。该标准成本不仅考虑预期状况,还在预期的情况下对公司整体战略进行有效的目标实现以及改善。 3、标准成本的体系框架 了解标准成本构成,由材料、人工、费用组成。 (1)材料,能够获取的是从采购部门得知单位的材料成本,不仅仅是单个材料,正常生产产品中有众多材料,强调每种材料都需要单独确认和核算 。 (2)单位人工成本,需要明确的是人力资源部门需要对生产人员的工资及其他工时进行有效测定。 (3)制造费用,分为变动制造费用和固定制造费用。单位的变动制造费用和固定制造费用分摊率的计算方法基本一致,主要强调的是用资源除以作业,即在题目中所强调的,用整体的费用除以整体用的工时,得出单位工时的费用。该单位工时的费用在变动制造费用中称为单位变动制造费用率,在固定制造费用中称为固定制造费用分摊率。 由此构成了整体的标准成本。 4、标准成本的制定方法 强调制定材料、人工、费用都需要遵循一点,即在每一个环节贯彻标准成本的体系框架原则,不断寻求成本降低。因此在制定标准成本的过程中,每一块不仅要核算出成本,还需将预期目标加入。如在材料成本或单位人工费用率中,寻求一个cos down(成本降低)目标放在其中,能够与公司战略目标保持一致。 5、标准成本的更新原则 重点关注的是标准成本并非频繁更新,而是不同企业有不同特点。相对稳定的企业基本上一年更新一次。在材料、人员发生重大变化的情况下,需要及时地更新标准成本。每个月需要对标准成本进行不断审核,包含比较标准成本和实际成本,发现其中差异。若因为制定标准成本不准确或制定的标准成本已随实际变化发生了重大变化,此时也需要对标准成本进行修正。 来源:,点击铂略官网,注册免费享受视频课程,精品财税报告等众多财税信息

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |