2024年钙钛矿电池产业化发展研究报告(1.1万字) 导 读 钙钛矿电池成本低、效率天花板高,有望成为主流太阳能电池技术。钙钛矿太阳能电池是利用钙钛矿结构材料作为吸光材料的太... |

您所在的位置:网站首页 › 钛马材料怎么制作 › 2024年钙钛矿电池产业化发展研究报告(1.1万字) 导 读 钙钛矿电池成本低、效率天花板高,有望成为主流太阳能电池技术。钙钛矿太阳能电池是利用钙钛矿结构材料作为吸光材料的太... |

2024年钙钛矿电池产业化发展研究报告(1.1万字) 导 读 钙钛矿电池成本低、效率天花板高,有望成为主流太阳能电池技术。钙钛矿太阳能电池是利用钙钛矿结构材料作为吸光材料的太...

|

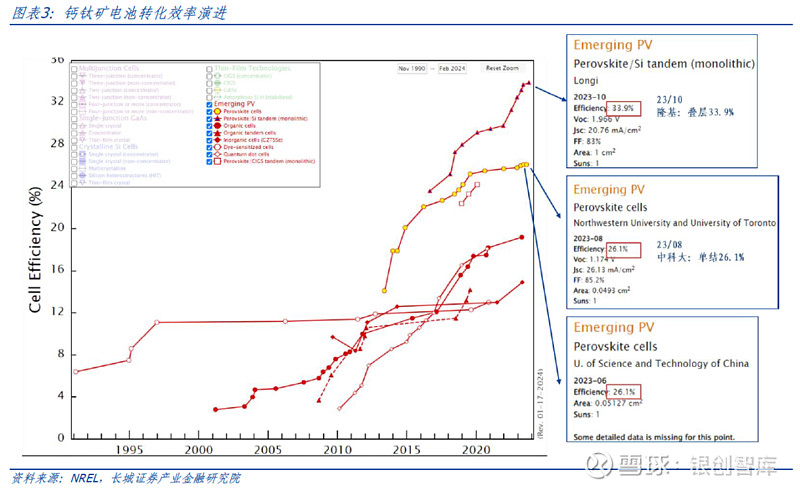

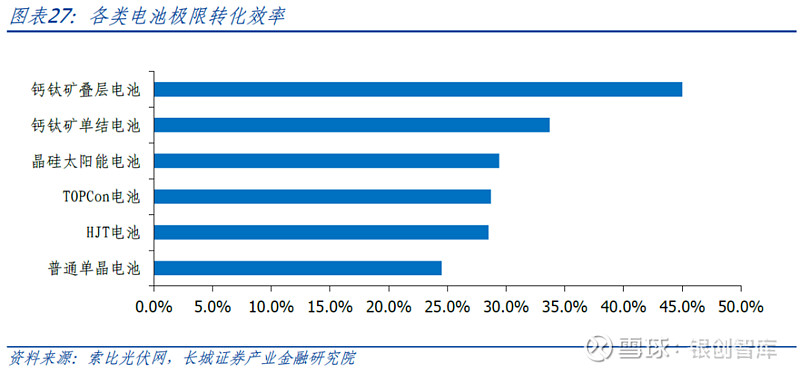

来源:雪球App,作者: 银创智库,(https://xueqiu.com/9615908983/282859758) 导 读 钙钛矿电池成本低、效率天花板高,有望成为主流太阳能电池技术。钙钛矿太阳能电池是利用钙钛矿结构材料作为吸光材料的太阳能电池,具有高能量转化效率、价格低、重量轻、柔性大等特性。 产业化主体具备资金技术优势,为钙钛矿发展提供坚实保障。钙钛矿研发方面,华能集团是最早从事钙钛矿技术研发的能源企业,多个央企均有钙钛矿研发布局;产业化方面,当前钙钛矿产业化进展领先的企业大量背靠国资及大集团。同时,各行业巨头均涌入钙钛矿赛道,宁德时代、华纳集团、比亚迪、京东方等纷纷押注钙钛矿。 无论是国资背景还是各行业巨头,布局钙钛矿的企业均具备雄厚的资金实力,具有推动技术发展所需的资源和灵活性,可以大量投入研发创新,为推进钙钛矿产业化奠定坚实基础。 1 钙钛矿基本情况介绍 1.1 钙钛矿电池原理 钙钛矿太阳能电池是利用钙钛矿结构材料作为吸光材料的太阳能电池,属于第三代薄膜电池的代表,包括单结钙钛矿电池和钙钛矿叠层电池两种类型,具有高能量转化效率、价格低、重量轻、柔性大等特性。当前晶硅电池效率已经逐步接近理论效率极限29.4%,而钙钛矿单结电池的肖克利-奎伊瑟(S-Q)理论效率极限为33.7%,全钙钛矿叠层电池理论效率可达44%,目前晶硅-钙钛矿叠层电池实验室效率已达33.9%(隆基数据)。随着工艺技术不断突破,钙钛矿电池将进一步打开光电转化效率天花板。

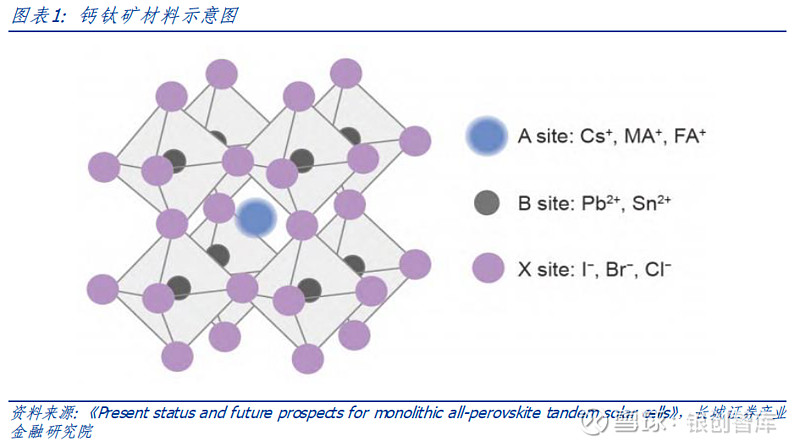

根据《Organic-Inorganic Halide Perovskite Photovoltaics》,钙钛矿最初是指化学式为CaTiO3的矿物质以及拥有CaTiO3结构的金属氧化物, 经过多年发展,目前演变为具备化学通式ABX3的物质都可被称为钙钛矿。钙钛矿材料的结构示意图如图1所示。钙钛矿晶体为ABX3结构,一般为立方体或八面体结构。 在钙钛矿晶体中,A离子位于立方晶胞中心,被12个X离子包围成配位立方八面体;B离子位于立方晶胞角顶,被6个X离子包围成配位八面体。A可选择甲胺(CH3NH3+,MA+)、甲脒(NH2-HC=NH2+,FA+)和Cs+等一价阳离子,B可选择为Pb2+、Sn2+和Ge2+等二价阳离子,X可选择I-、Cl-和Br-等卤素阴离子,当A或X离子选择多种配方体系时即构成混合离子钙钛矿。钙钛矿层材质种类较多且成本低廉。ABX3结构的化合物,其中A位、B位、X位均可迭代替换,可选的材质种类众多。据测算,目前元素周期表里86%的元素均可作为钙钛矿的ABX3的原材料。所以,钙钛矿电池相对于其他化合物薄膜电池具有原料易获取、可迭代、成本低的优点。 1.2 钙钛矿实验室效率提升和问题解决 钙钛矿自2009年开始应用于光伏电池发电,由日本科学家 Kojima 和Miyasaka 将钙钦矿材料应用到染料敏化太阳能电池中,并实现了3.8%的光电转换效率。在各国实验室的研究推进下,钙钛矿电池单结转换效率迅速提升。2012 年研究小组使用固态 spiro-OMeTAD 作为空穴传输层以替代传统的液体电解质并制备出全固态钙铁矿太阳能电池,转换效率突破10%;2013-2015 年得益于两步沉积法、氧化铝取代二氧化钦、采用阳离子交换等途径,钙铁矿太阳能电池转换效率相继突破 15%和20%;2019年通过增强电荷载体管理,实现了 25%的效率突破,2022年叠层钙钛矿再度实现29%的突破。 根据美国国家可再生能源实验室(NREL)在2023年7月公布的数据,单结钙钛矿太阳能电池的认证效率已经提升到了26.1%;在2023年11月的NREL报告中,隆基绿能自主研发的晶硅-钙钛矿叠层电池效率已达到33.9%。随着工艺技术不断突破,钙钛矿电池将进一步打开光电转化效率天花板。

针对钙钛矿存在的有关缺陷,如寿命短、面积不同时效率不统一、钙钛矿材料和器件稳定性不足等劣势,科研学术界仍不断钻研,并取得一定进展。2024年1月,陈江照和易健宏团队开发了一种多齿配体增强的螯合策略,通过管理界面缺陷和应力,来提高埋底界面的稳定性。他们采用膦酸酯修饰埋底界面,并减轻了界面残余拉应力,促进钙钛矿结晶,降低影响电池性能的界面能垒。该多齿配体调控策略,可适用于不同的钙钛矿组分,具有很好的普适性。由于显著减少了非辐射复合和显著提高的界面接触,膦酸酯修饰的器件实现了24.63%的功率转换效率,这是目前报道的空气环境制备器件最高效率之一。 1.3 钙钛矿电池的优点 钙钛矿与晶硅电池的光吸收波长互相补充,下表对比了钙钛矿电池与晶硅电池的各项性能参数指标。钙钛矿电池在期间厚度、透光性、弱光效应、吸光层纯度方向都具备明显优势。

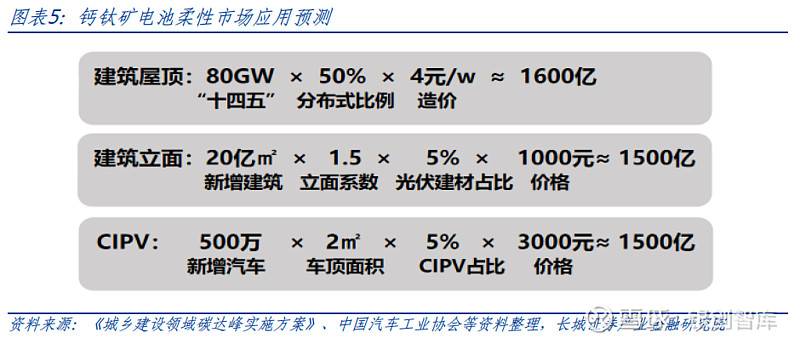

钙钛矿电池相较晶硅电池存在以下五个主要优势: 优势一:钙钛矿材料原材料易得,原料成本低,价格周期性弱。 优势二:钙钛矿电池吸光层材料对杂质容忍度高(95%即可),远小于晶硅的99.9999%。 优势三:钙钛矿材料吸光系数高,厚度更薄(钙钛矿吸光层厚度可做到500nm左右,仅为晶硅硅片厚度的0.3-0.4%),原料使用量小。 优势四:钙钛矿电池能耗低,加工过程无高温环节,能耗最低可达到0.2元/w。 优势五:钙钛矿电池轻薄、吸光性好、透光度高,具备理想的柔性组件应用场景。 这里将钙钛矿电池的应用可分为“柔性应用”与“刚性应用”。柔性应用场景简单分为以下三部分,并且根据现有政策简单测算了一下,未来十四五期间,国内具备近5000亿的柔性组件应用场景(①BIPV即Building Integrated PV,即光伏建筑一体化,是将太阳能发电(光伏)产品集成到建筑上的技术;②BAPV即Building Attached Photovoltaic,主要指在现有建筑上安装的太阳能光伏发电系统;③CIPV(汽车集成光伏)领域处于起步阶段,可利用光伏全景天窗的功率输出约为数百瓦,主要用于支持供暖、通风和车载空调系统。)我们测算,十四五期间,上述三个领域对应的市场规模可达5000亿(此处不包括可穿戴便携充电设备)。

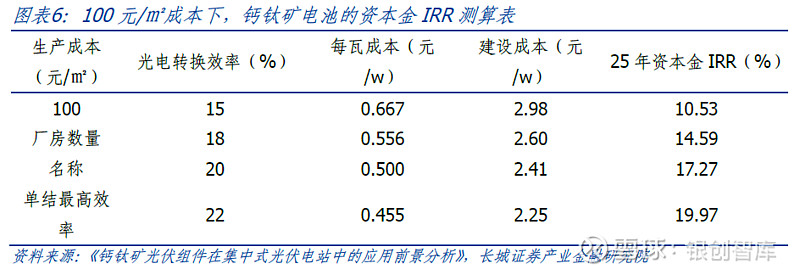

钙钛矿电池的高效率还可以拓展其“刚性”的应用场景,根据2022年8月发表的《钙钛矿光伏组件在集中式光伏电站中的应用前景分析》中论文提及数据,钙钛矿组件成本预期可低至100元/m2以下,全资本金的内部收益率可高达19.97%。这样低成本单节钙钛矿电池在沙隔荒大基地项目中讲会保有较强的竞争力。

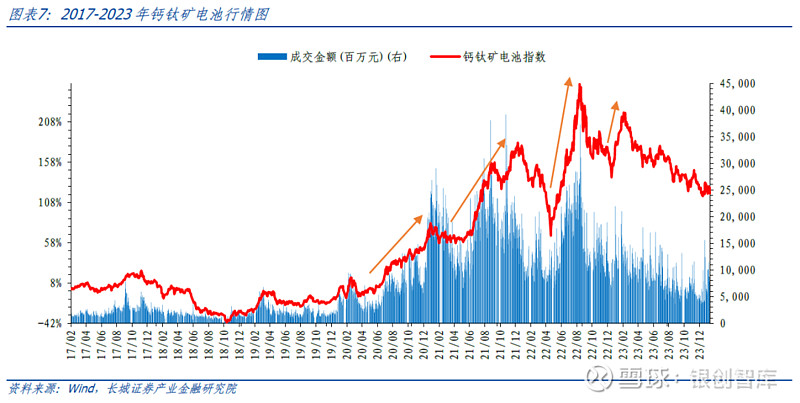

2 钙钛矿电池研究进展 2.1 钙钛矿行情复盘 钙钛矿电池从2020年开启多轮上涨行情。2020年初至2021年末,钙钛矿电池指数(8841634.WI)上涨超180%,政策催化、价格驱动、需求增长等多重因素推升光伏行业景气度。2019年12月,欧盟发布《欧洲绿色协议》明确提出了在2050年实现碳中和的目标和一系列政策与行动;2020年9月,中国在75届联合国大会上首次在国际公开场合提出双碳目标,提出我国二氧化碳排放力争在2030年前达到碳峰值,2060年前实现碳中和;全球陆续达成发展可再生能源共识。中国光伏终端装机增长势头强劲,光伏行业内公司估值和业绩双轮驱动,钙钛矿电池行情随光伏整体行情同步上涨。

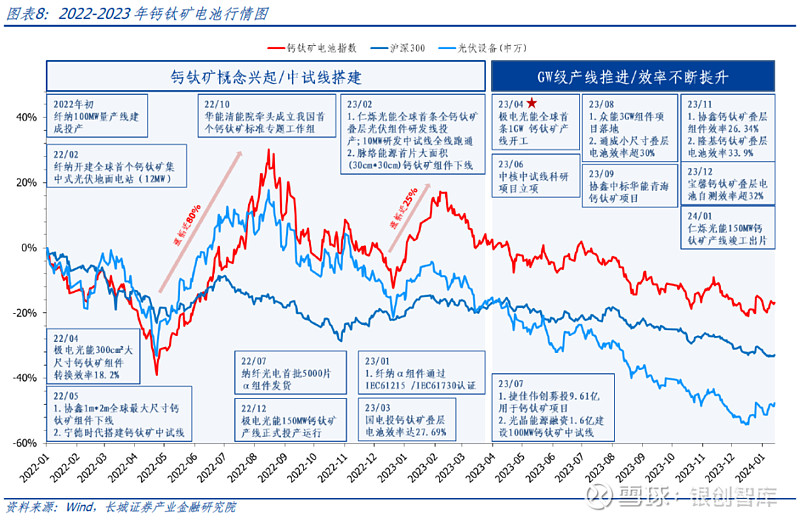

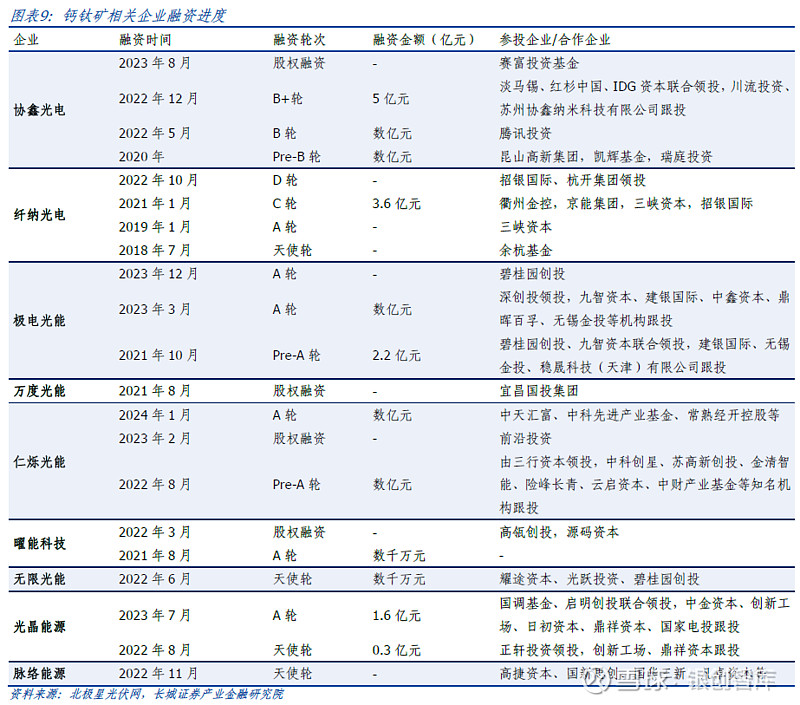

一级资本陆续入局+政策再度发力,2022年是钙钛矿投资热潮元年。2022年至2023年,钙钛矿电池指数有涨幅分别近80%、25%的两轮上涨行情。以2022年首个开盘日为基日,截至2023年末,钙钛矿电池指数跑赢沪深300指数约16个点,跑赢申万光伏设备约30个点。 政策角度来看,2021年末国家能源局、科技局发布的《“十四五”能源领域科技创新规划》,是钙钛矿发展政策强心剂,文件指导研制基于溶液法与物理法的钙钛矿电池量产工艺制程设备,开发高可靠性组件级联与封装技术,研发大面积、高效率、高稳定性、环境友好型的钙钛矿电池;开展晶体硅/钙钛矿、钙钛矿/钙钛矿等高效盏层电池制备及产业化生产技术研究。2022年全年,《“十四五”可再生能源发展规划》、《加快电力装备绿色低碳创新发展行动计划》等多项政策多次提到促进钙钛矿产业研究发展,为钙钛矿发展铺就政策底色。 资本角度来看,2021-2022年,钙钛矿领域整体投资额已近百亿元,大部分风险投资发生在2022年。2022年12月21日,协鑫光电宣布完成5亿元人民币B+轮融资,此轮融资由淡马锡投资、红杉中国、IDG资本三家联合领投,川流投资等机构跟投,协鑫科技持续加码。

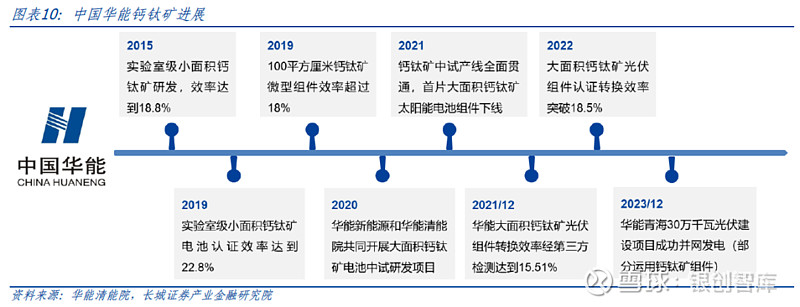

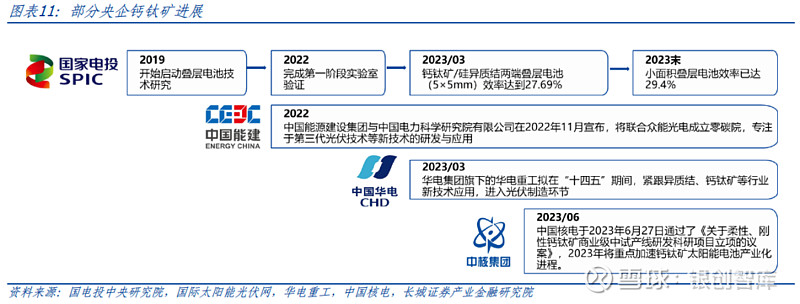

2.2 能源央企押注钙钛矿,大力研发促进产业化 华能集团是最早从事钙钛矿技术研发的能源企业,于2013年开始基础理论研究,2015年着手实验室级小面积钙钛矿研发,效率达到18.8%,进入国内领先水平;2019年,小面积电池效率突破22.8%,同年进行工艺放大,100平方厘米电池模组效率达到18%;2020年,华能开启产业化进程,建设大面积模组中试实验线;2021年3月,首片三代线级别(3500平方厘米)钙钛矿光伏组件正式下线。 2021年12月,华能大面积钙钛矿光伏组件转换效率经第三方检测达到15.51%。2022年11月,认证转换效率突破18.5%。华能方面表示,这是公开报道首次基于3500平方厘米大面积组件上实现的最高效率,是华能集团从小面积钙钛矿研发到大面积产业化的重要阶段性进展。 2023年12月25日,中国华能集团有限公司青海分公司共和塔拉滩30万千瓦光伏建设项目成功并网发电,该项目部分运用了最新钙钛矿电池组件,是由中国华能牵头建设的全球最大商用尺寸兆瓦级钙钛矿组件光伏示范项目。

国家电投:国家电投集团中央研究院于2019年底开始启动叠层电池技术研究,于2022年7月完成第一阶段实验室验证,2023年3月,中央研究院自主研发的钙钛矿/硅异质结两端叠层电池(5×5mm)效率达到27.69%,截至2023年末,经第三方机构测试,小面积叠层电池效率已达29.4%,并同时在进行面向产业化的大面积叠层电池技术开发。 中国能建:中国能源建设集团与中国电力科学研究院有限公司在2022年11月宣布,将联合众能光电成立零碳院,专注于第三代光伏技术等新技术的研发与应用,支撑具有中国特色国际领先的太阳能发电产业的发展。 华电集团:华电集团旗下的华电重工于2023年3月在投资者关系活动会上表示,华电重工拟在“十四五”期间,紧跟异质结、钙钛矿等行业新技术应用,进入光伏制造环节,补足华电集团光伏产业链制造短板,积极发展支架制造,补足产品短板,适时开发外部市场,发展成为国内一流的光伏装备提供商。 中核集团:中核集团旗下主要上市公司中国核电于2023年6月27日通过了《关于柔性、刚性钙钛矿商业级中试产线研发科研项目立项的议案》,议案表示中国核电2022年钙钛矿项目科研工作有序推进;重点项目钙钛矿太阳能电池项目加速研发。2023年将重点加速钙钛矿太阳能电池产业化进程。

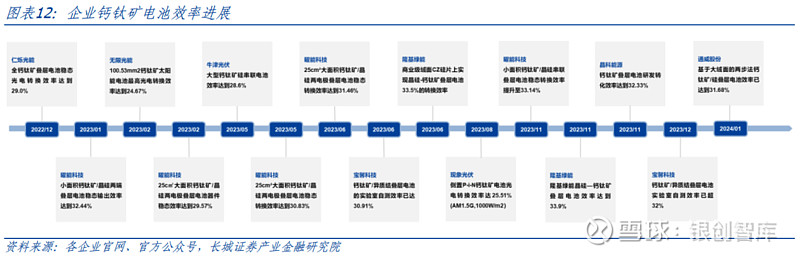

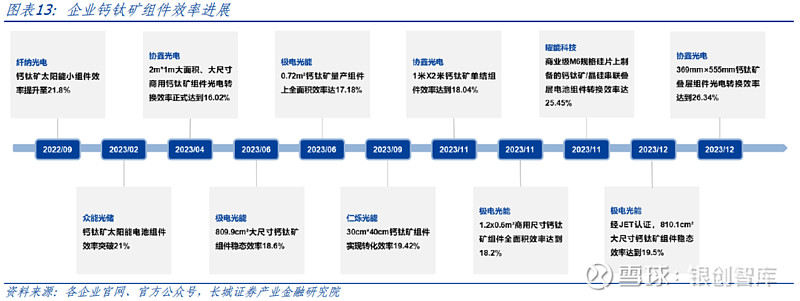

2.3 技术不断突破,钙钛矿产线布局加速 光伏企业研发跟进,钙钛矿电池及组件效率频繁突破。电池效率方面,2023年内,曜能科技在25m^2钙钛矿/晶硅两叠层电池的稳态效率实现了从29.57%到31.46%的进步,小面积钙钛矿/晶硅串联叠层电池稳态转换效率从32.44%上升至33.14%。通威股份基于大绒面的两步法钙钛矿/硅叠层电池效率已达到31.68%。2023年11月,隆基绿能自主研发的晶硅-钙钛矿叠层电池效率已达到33.9%。 组件效率方面,协鑫光电在2023年取得了钙钛矿单结组件转化效率18.04%(2m^2),叠层组件效率26.17%(1032cm^2)和26.34%(2048cm^2)的成绩。曜能科技于2023年11月宣布,其在商业级M6规格硅片上制备的钙钛矿/晶硅串联叠层电池组件转换效率达到25.45%。该结果超越了所有晶硅单结技术路线,超过NREL晶硅冠军组件效率0.75pct,商用组件提效前景可期。

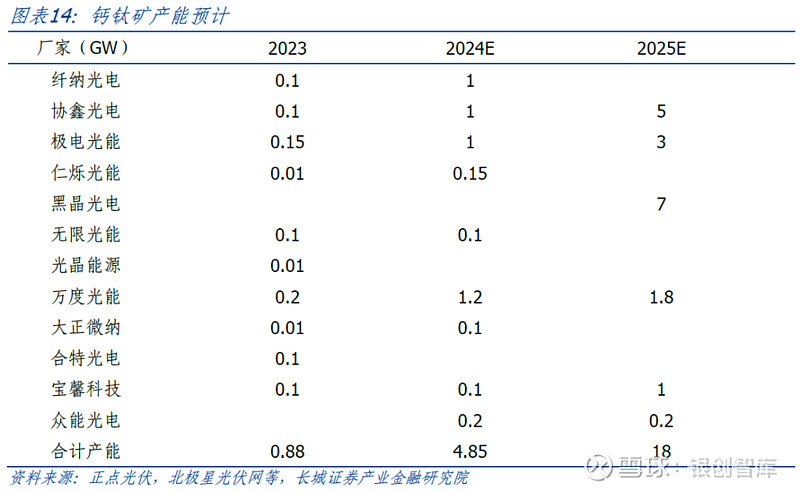

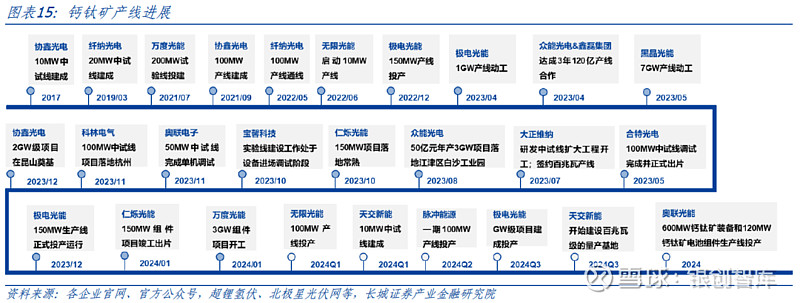

随着钙钛矿技术的持续进步,行业内钙钛矿产线布局加速。主要钙钛矿企业自2021年起陆续搭建投产百兆瓦级钙钛矿产线:2021年协鑫光电100MW钙钛矿产线建成投产;2021-2022年,纤纳光电、极电光能、无限光能陆续获得融资,纷纷布局MW级产线;2023年4月,总投资30亿元的极电光能钙钛矿产业基地项目正式开工,计划建设全球首条1GW钙钛矿光伏生产线、100吨钙钛矿量子点生产线、研发创新中心及总部大楼,钙钛矿产业化进入GW级时代,此后,多个GW级产线动工。2023年12月29日,极电光能宣布其建设中的全球首条GW级钙钛矿组件生产线项目即将封顶。 产业化应用方面,2023年7月,纤纳全球首个钙钛矿渔光互补电站在浙江衢州并网运行。衢州生产基地项目总体规划5GW,总投资54.6亿。 根据各厂商披露数据整理,2023年钙钛矿产能预计为0.88GW,24年预计新建成产能约4.85GW。目前钙钛矿产能规划已经初见规模,未来钙钛矿市场潜力无限。

2.4 钙钛矿正在0-1突破的时刻,有望成为未来主流路线 P型PERC电池自2018年进入爆发期,2022年已逐步逼近24.5%的理论转化效率极限。站在2022年的时点上,N型TOPCon和HJT是短期内技术相对成熟、关注度较高、最有可能替代PERC的两条接棒技术路线;彼时钙钛矿电池仍处于实验室效率突破及量产线搭建阶段,是再下一个时点的目标。 在N型电池迭代的最初时期,产业链及资本市场,对于性能天花板高、良率好、降本路径清晰的异质结都存在更多的青睐与偏向。但后续技术突破的缓慢以及居高不下的成本使得异质结产业化进展趋缓,TOPCon电池率先成为大规模替代PERC电池的主流电池技术路线。出于差异化竞争发展目的,仍有部分玩家专注发力异质结电池。HJT主要推进厂商包括华晟、金刚光伏、东方日升、琏升科技等,晶澳、晶科、隆基等老玩家实验性地建立了小规模产线。专注HJT的企业体量相对较小,在近几年间普遍存在低净利润,低毛利率,高资产负债率的问题,行情走势相对低迷。 站在2024年初时点,TOPCon已逐步大规模铺开,但由于TOPCon电池极限效率有限,行业普遍认为TOPCon技术只能作为过渡技术,等待下一代高效电池的成熟产业化。而钙钛矿作为第三代薄膜电池,具备成本低、效率高、产业资金雄厚的多个绝对优势,正是蓬勃发展之时。

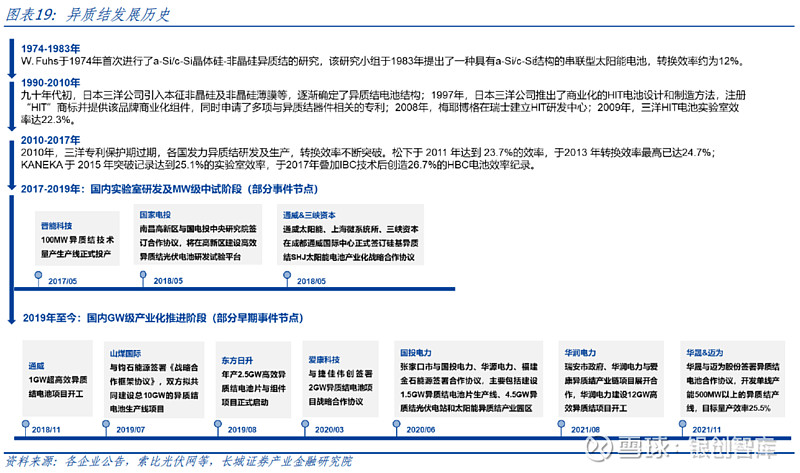

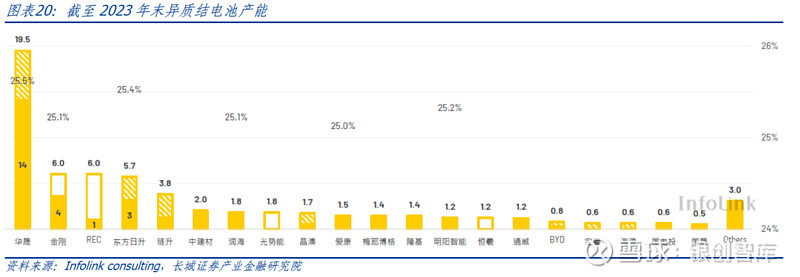

2.4.1 异质结发展历史 1974年,W. Fuhs首次提出了异质结结构,并在九十年代初由日本三洋公司正式确定了HIT电池结构原型。1997年,三洋将“HIT”注册商标,并申请多项异质结器件相关专利。2010年,三洋(已被松下收购)专利保护期过期,全球对异质结电池的研究广泛展开,异质结电池转换效率快速提升。松下于 2011 年达到 23.7%的效率,于2013 年转换效率最高已达24.7%。KANEKA 于 2015 年突破记录达到25.1%的实验室效率,于2017年叠加IBC技术后创造26.7%的HBC电池效率纪录。 2017年,国内MW级异质结产线搭建投产。晋能科技于2016年率先启动异质结中试项目,成为国内首家实现异质结技术量产的中国制造商。2017年5月,晋能科技100MW异质结技术量产生产线正式投产。 2019年来,大规模GW级异质结产业化陆续推进。2019年7月,山煤国际与钧石能源签署《战略合作框架协议》,双方拟共同建设总10GW的异质结电池生产线项目。8月,东方日升年产2.5GW高效异质结电池片与组件项目正式启动。2021年11月,华晟与迈为股份签署异质结电池合作协议,开发单线产能500MW以上的异质结产线,目标量产效率25.5%。 近两年来,华晟、东方日升、明阳光伏、国电投、宝馨科技、泉为光伏、琏升光伏、上海电气等异质结电池项目陆续投产,根据InfoLink Consulting数据显示,截至2023年末,HJT国内规划总产能约391GW, HJT名义落地产能超过50 GW,2023年出货有望达到约8GW左右。

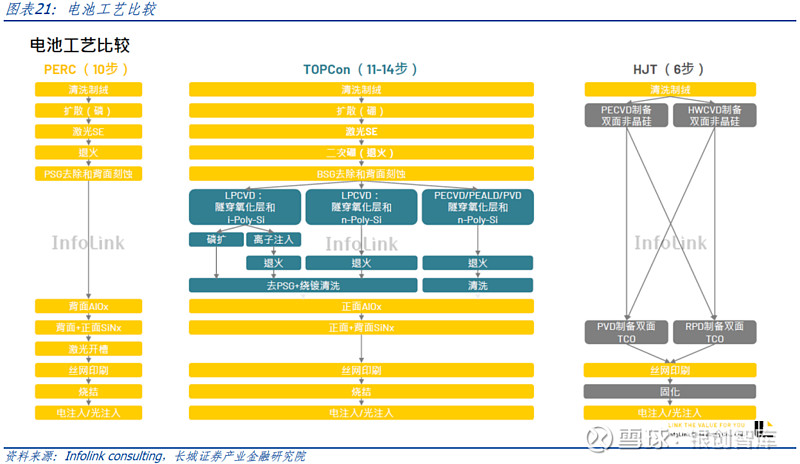

2.4.2 异质结产业化缘何受阻? 在PERC后的下一代技术中,异质结技术在组件输出功率方面表现相对良好,但技术产业化进程远不及TOPCon。根据InfoLink Consulting预计,23年末TOPCon的名义产能有望超过600 GW,是异质结名义产能的十倍多。为何异质结产业化脚步缓慢,我们认为有以下几点原因。 重新投入设备需要时间周期,且全流程成本较高 (1) 设备投资成本高 从0-1新建产线的角度来看,截至2023年末,PERC 电池产线设备投资成本降至1.42 亿元/GW,产线可兼容182mm 及210mm 的大尺寸产品,单条产线产能已达到500MW 以上。2023 年新投产TOPCon电池线设备投资成本约1.55 亿元/GW,略高于PERC 电池;异质结电池设备投资成本约3.51 亿元/GW。 从技术迭代的角度来看,从PERC技术转向TOPCon技术,电池工艺共通,在P型电池的工艺基础上,TOPCon电池将磷扩散改为硼扩散, 增加了隧穿层及Poly层的制备步骤,取消了激光开槽,两者电池产线大部分可以兼容,在此技术转化下每GW的新增投资额约在5000-7000万元左右。而HJT完全是另一套工艺流程,产线需要完全重新搭建,大量新设备进场及调试也需要一定的时间周期,时间和资金成本均较高。

(2) 生产成本高 异质结生产过程中产生的非硅成本较高,并在工艺流程的各环节均有体现。 镀膜环节中,异质结正反面具有一层有导电功能的透明导电薄膜TCO,用以纵向收集载流子,并向金属电极传输。TCO 膜主要成分包括铟、锑、锌、锡、镉及其氧化物的复合体,材料一般有ITO(氧化铟锡)、IWO(掺钨氧化铟)、 AZO(铝掺杂氧化锌)等,在靶材上都对铟金属有着较高依赖。由于铟本身属于贵金属,HJT的规模化生产对金属铟作为靶材的需求增大,铟产能难以支撑HJT量产,供需不匹配易使得铟价格产生剧烈波动,对电池成本造成巨大影响。 金属化环节是HJT生产成本中与 PERC 、TOPCon 相差最大的环节。由于异质结非晶硅薄膜工艺的特殊性,加工过程需要在 250 度的温度下完成,低温工艺下为保证低电阻接触就需要将银颗粒直径做得更小、银的用量也需要更多,银浆耗量提升以及低温银浆成本高昂直接影响异质结的金属化成本。据CPIA统计,2023 年,P型电池片正银消耗量降低至约59mg/片,背银消耗量约25mg/片;N型TOPCon 电池双面银浆(铝)(95%银)平均消耗量约109mg/片;异质结电池双面低温银浆消耗量约115mg/片。由于HJT采用低温工艺,银浆的拉力降低,给主流MBB带来较大难度。

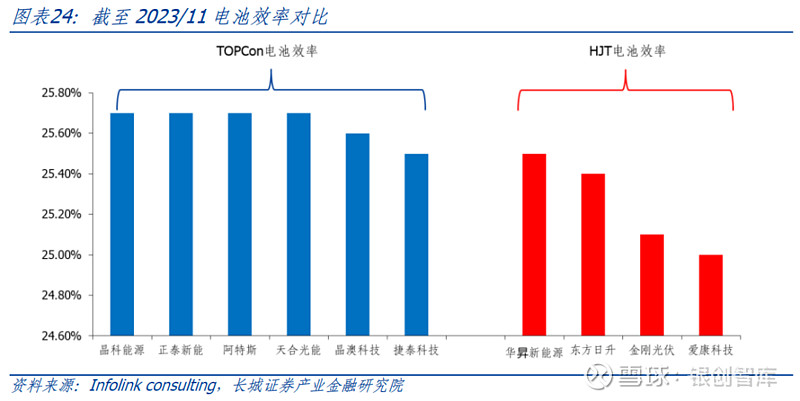

电池效率优势不明显 从短期电池转化效率来看,HJT和TOPCon的效率差异较小。晶科能源表示,截至2023年末, TOPCon量产效率在25.3%左右,通过添加激光SE可提效至25.5%以上,2024年通过双面poly的导入可进一步提效至26%以上。异质结方面,截至2023年末,一线厂商单面微晶工艺电池效率约为25.5%,搭载双面微晶工艺可以提升至25.7%+,处于同一效率水位;长期发展空间来看,TOPCon电池理论转换上限可达28.7%,HJT极限效率为28.5%,在不考虑叠层电池的情况下,HJT电池效率很难具备突出优势。 从组件效率及输出功率来看,当前HJT组件的CTM值较TOPCon组件的高,实际功率表现相对较好。但考虑到HJT降本速度较慢,并不是性价比的最优选择。

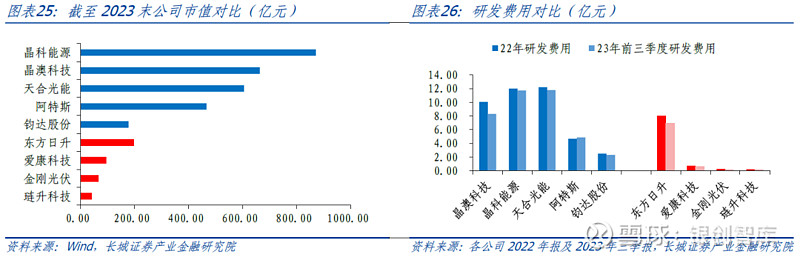

研发验证周期较短,产业化主体体量较小 由于TOPCon与PERC设备兼容性更好,新增产线投资成本较低,拥有大量PERC产能的光伏巨头更倾向于从PERC路线切换成TOPCon路线。对于没有旧设备成本压力的新进入者,更有动机选择HJT路线,随之而来的便是产业化主体差异:长期专注于HJT的公司企业规模相对较小,较难实现规模化的成本摊薄,有更大的成本压力。同时其研发投入的绝对金额也相比较低,技术突破难度更大。 另一方面,由于早期异质结技术长期被国外垄断,国内异质结发展起步较晚,技术不稳定性较高,很多国内率先推进异质结产业化的企业没有做好技术、资金多重准备,尤其是在经历了疫情等突发因素后,多个异质结项目终止。作为首批推进异质结GW级产线的公司,山煤国际于2023年12月审议通过了《关于终止高效异质结(HJT)太阳能电池产业化一期3GW项目的议案》,决定终止高效异质结(HJT)太阳能电池产业化一期3GW项目。除山煤国际之外,奥维通信、乾景园林和金刚光伏宣布终止异质结项目定增,所涉规模分别为5GW电池及组件、3GW电池组件、以及4.8GW电池及1.2GW组件项目。

2.4.3 钙钛矿产业化缘何成功? 原材料充足且成本低廉、产业链精简 晶硅电池路线要经历硅料、硅片、电池片、组件四个环节,产能和价格都由上游传导,经常会出现价格波动大、扩产周期长、周期性明显的特点。而钙钛矿产业链较短,通过采购化工原材料,即可在同一间工厂完成最终组件产品的交付,大大缩短了产品生产交付周期。钙钛矿工艺流程包括薄膜制备、激光刻蚀、封装步骤,生产过程耗时较晶硅大幅缩短,能耗也大为降低。钙钛矿组件中钙钛矿原材料成本通常只占5-8%,且价格稳定,远低于晶硅组件中成本超过三分之一且价格波动剧烈的硅料。根据协鑫光电预计,进入量产的钙钛矿组件成本为0.5-0.6元/瓦,是晶硅组件极限成本的50%。 效率天花板高 追求高转换效率是光伏电池发展的核心,钙钛矿电池具有更高的极限效率。当前晶硅电池效率已经逐步接近理论效率极限29.4%,而钙钛矿单结电池的肖克利-奎伊瑟(S-Q)理论效率极限为33.7%,全钙钛矿叠层电池理论效率可达44%+。在产业化推进过程中,钙钛矿也已经确实逐步实现了量产转化效率的提升。

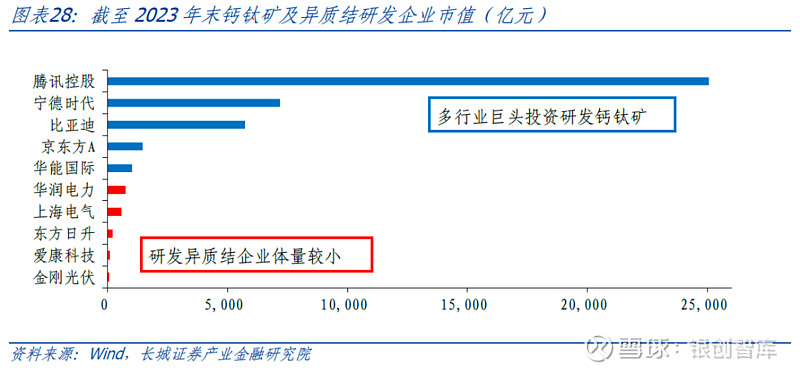

产业化主体具备资金技术优势,研发周期较长 (1) 当前钙钛矿产业化进展领先企业大量背靠国资及大集团 万度光能——宜昌国投集团:万度光能的股权结构中,鄂州市昌达投资控股集团有限公司持股4.62%,宜昌国有资本投资控股集团有限公司持股9.1%,均为国有独资企业。当前万度光能3GW组件项目已开工。 极电光能——长城控股集团:2022年8月16日,长城控股集团与江苏省锡山经济技术开发区签约战略合作,极电光能全球总部及钙钛矿创新产业基地项目、长城旗下蜂巢易创第三代半导体模组封测制造基地项目落地锡山经济技术开发区,计划投资38亿元。当前极电光能已有GW级项目布局。 协鑫光电——协鑫集团:协鑫光电背靠协鑫集团,收获宁德时代、腾讯融资。2020年,协鑫光电的Pre-A轮拿下1.8亿元融资,主要投资方包括昆山高新、凯辉基金、瑞庭投资等。其中,瑞庭投资的实际控制人为宁德时代董事长曾毓群;2022年5月,协鑫光电完成B轮融资,腾讯成为B轮唯一投资人,协鑫光电注册资本从6259.26万元增加到7357.68万元。2023年12月27日,总投资50亿元的协鑫光电钙钛矿GW级项目在江苏昆山高新区奠基,建设全球首条大规格2GW钙钛矿生产线。 (2) 钙钛矿赛道扩容,各行业巨头涌入 宁德时代:2022年5月,宁德时代表示钙钛矿研究进展顺利,正在搭建钙钛矿中试线;2023年10月,宁德时代申请一项名为“钙钛矿电池、光伏组件、光伏系统和用电装置”的专利; 华纳集团:2022年12月,房地产巨头华纳集团与中国石油大学(华东)材料学院举办东营钙钛矿电池研发中心签约仪式,将建设联合实验室,打造产学研一体化平台; 比亚迪:2023年11月,新能源车巨头比亚迪在投资者活动中提及,比亚迪已拥有专业的太阳能技术研发团队,在研发方面不断加大投入,并成立光伏技术研究院。同时将积极布局钙钛矿电池技术,推动电池转换效率屡创新高; 京东方:2023年11月,全球显示面板龙头京东方进行了钙钛矿光伏项目启动仪式,正式进军钙钛矿赛道; 从上市公司市值角度来看,截至2023年末,注资协鑫光电发展钙钛矿的腾讯控股市值超25000亿,宁德时代、比亚迪市值分别在超7000亿和近6000亿水平,京东方A和华能国际市值同样过千亿,这五家押注钙钛矿企业总市值超40000亿。相对来说,押注异质结企业市值最高仅在百亿水平。无论是国资背景还是各行业巨头,布局钙钛矿的企业均具备雄厚的资金实力,具有推动技术发展所需的资源和灵活性,可以大量投入研发创新,为推进钙钛矿产业化奠定坚实基础。

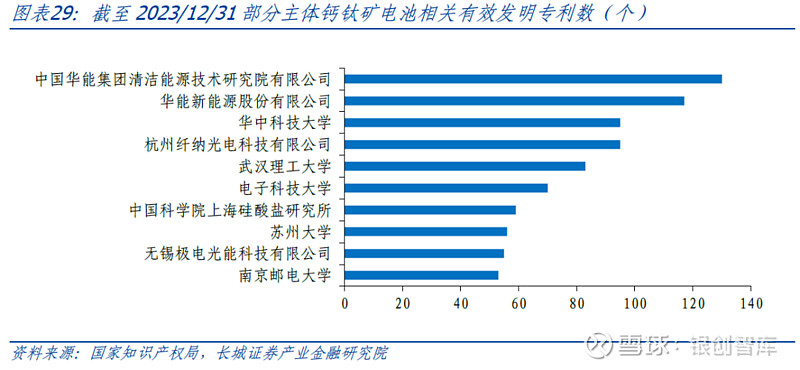

(3) 国内研发启动较早,专利众多 过去十年间,国内大学及企业从事了大量钙钛矿相关技术研发。从2014年有国内钙钛矿相关专利公开起,截至2023年末,国家知识产权局可查钙钛矿太阳能电池相关专利四千余项,其中有效发明专利约1171项(截至2023年末国内异质结太阳能电池相关有效发明专利约211项)。大学方面,华中科技大学、武汉理工大学等申请主体专利数量领先。企业方面,截至2023年末,华能清能院获得钙钛矿太阳能电池专利约130项,获得有效发明专利授权30余项,处于行业领先水平;杭州纤纳光电、无锡极电光能等也均有多项专利公开。

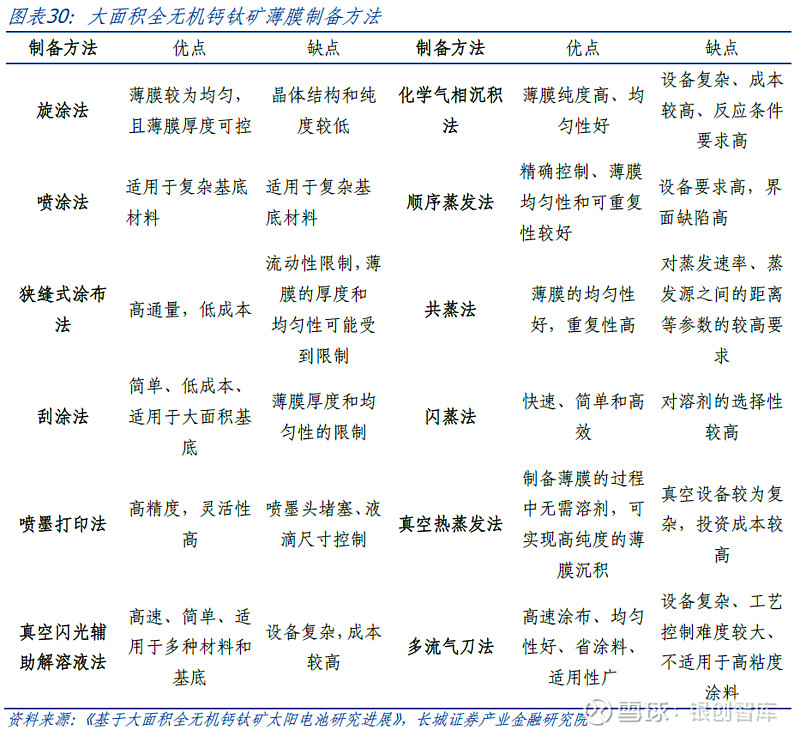

3 钙钛矿电池工艺路线进展 3.1 大面积制备钙钛矿太阳电池的制备方式 目前钙钛矿材料多以多晶和量子点(QDs)两种晶态形式成膜,在制备大面积全无机钙钛矿太阳电池时通常采用溶液处理和气相沉积两种制备方式。尽管溶液旋涂法是目前实验室中最常用的制备工艺,但随着电池尺寸的增大,其制备的全无机钙钛矿薄膜的均匀性显著下降,限制了大面积全无机钙钛矿太阳电池的发展。因此,研究人员提出了许多其他制备工艺来提高大面积全无机钙钛矿太阳电池的性能。 根据不同的材料性质,需要选择满足有三个关键因素:性能、成本和稳定性。除了使用合适的材料和器件结构来提高性能和稳定性,制造工艺的优良程度也对器件的性能和稳定性至关重合适的制备工艺来提高器件的性能。下表对全无机钙钛矿太阳电池的制备工艺进行了分类,其中溶液处理技术包括旋涂法(一步旋涂法和两步旋涂法)、喷涂法(喷涂印刷,喷涂沉积,喷涂热解,超声波喷涂)、狭缝式涂布法、刮涂法、喷墨打印法和真空闪光辅助解法等,而气相沉积技术主要包括化学气相沉积法、顺序蒸发法、共蒸法、闪蒸法、真空热蒸发法和多流气刀法等。

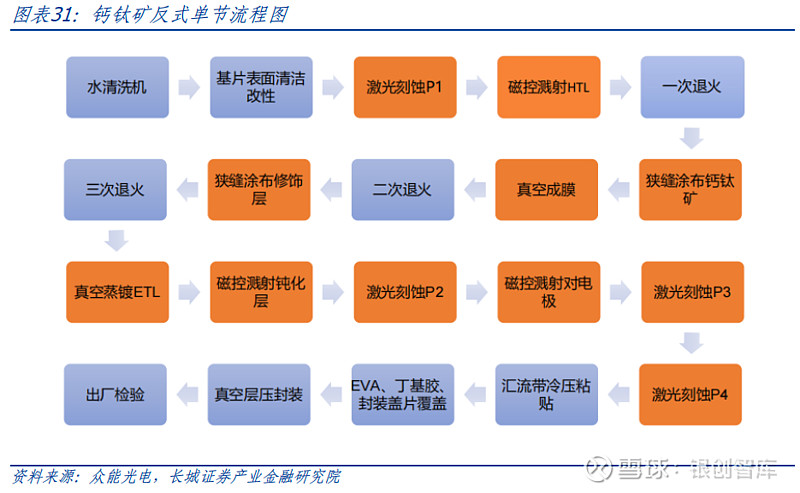

目前,工业界制备钙钛矿电池的主流路线包括PVD→PVD→狭缝涂布→RPD(或PVD)→PVD、PVD→狭缝涂布→狭缝涂布→狭缝涂布→PVD和PVD→PVD→气相沉积→PVD→PVD三大类,不同路径均有各自优缺点,目前主流产业公司更倾向于PVD→PVD→狭缝涂布→RPD(或PVD)→PVD路线。下图展示了众能光电的100MW钙钛矿反式单节流程图:

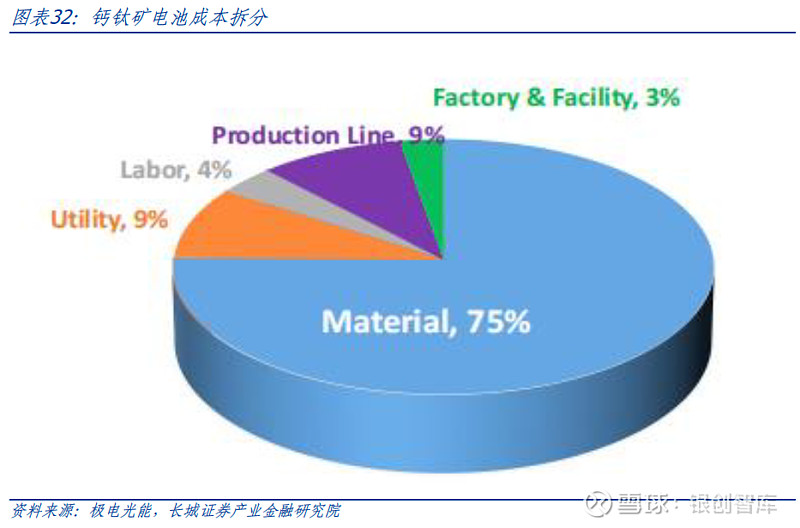

钙钛矿电池主要由TCO导电玻璃、电子传输层、钙钛矿光电吸收层、空穴传输层与金属背电极五部分构成。根据极电光能的《钙钛矿产业化现状及建议》显示,目前单结钙钛矿电池的材料成本占比达75%,这里主要包括溶剂、浆料、靶材、无机化合物以及其他蒸镀材料等。

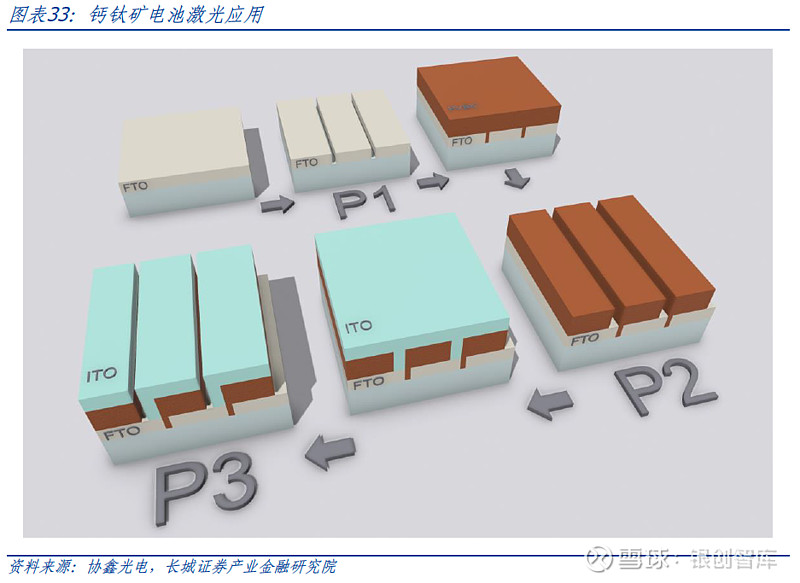

3.2 激光设备 钙钛矿电池制备过程中,还需利用激光设备对电池进行激光刻蚀和激光清边(P4激光)。其中,激光P1-P3层用于划线形成串联,激光刻蚀的主要目的是使用激光划线打开膜层,阻断导通。通常情况下P1为光刻FTO导电玻璃,P2层是光刻钙钛矿吸光层,P3则一般是光刻镀金或者镀银材料,这里P3难度最大。在进行激光刻蚀的过程中,一般需保证激光刻蚀线宽与刻蚀线间距精确度,并且不会对之前的层级造成损伤,激光划线的效果会显著影响组件的效率和稳定性。

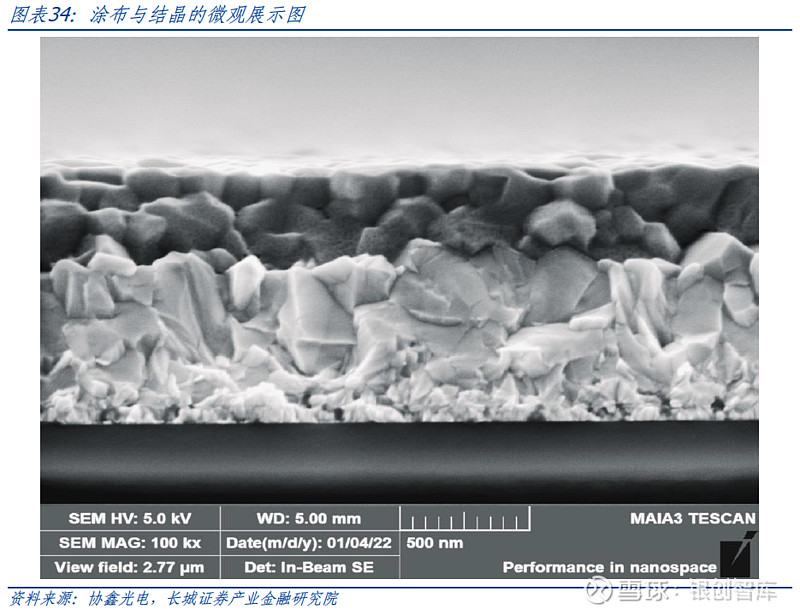

3.3 涂布设备 狭缝式涂布法是一种利用微流控金属模具来计量油墨的工艺,该模具由机械结构和一个通道组成。在该工艺中,油墨通过扩散移动被印在物体表面上。表面材料通常具有可弯曲性,并且为了消除重力对磁头内流体的影响,磁头通常是水平放置在滚筒上。此外,还可以通过将磁头垂直放置于平坦表面上的方式来制造薄膜。无论采用哪种方式制造薄膜,其薄膜性质都取决于几何形状、腹板速度以及流体进料速率。 因此,在涂覆过程中,薄膜的厚度、化学性质和几何形状都是影响制备薄膜的边界条件。与其他制备工艺相比,狭缝式涂布法沉积快速、范围大,并且对其制备区域进行良好控制,会降低溶液的浪费。因此,制备出的大面积全无机钙钛矿太阳电池往往具有良好的光电转换效率。但通过这种方式制备出的大面积全无机钙钛矿薄膜表面与其他工艺相比较为粗糙。结晶环节是组件尺寸放大和大规模连续制造的最主要挑战。

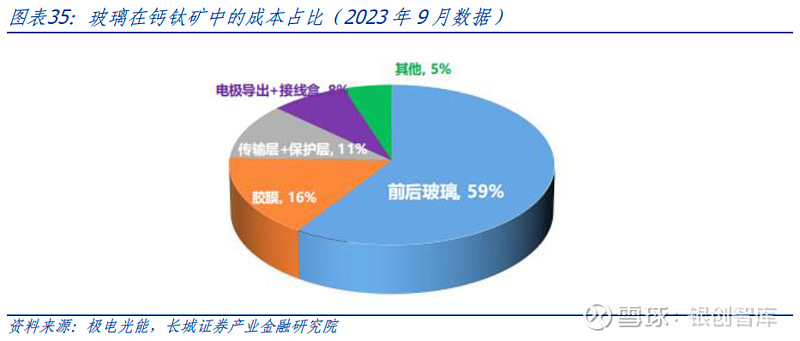

3.4 导电玻璃 TCO制备大概可分为在线镀膜和离线镀膜两种方式。其中,光伏用的FTO只能用在线镀膜工艺CVD才能满足要求。在浮法玻璃生产线锡槽的上方安装镀膜设备,一般采用APCVD(Atmospheric pressure chemical vapor deposition常压化学气相沉积)工艺镀膜。膜层硬度较高,又被称为硬镀膜。在FTO导电玻璃的生产工艺中,沉积SiO2薄膜,用到的反应气体有SiH4、O2、N2、C2H6。根据极电光能预测,钙钛矿组件中前后玻璃成本占比达到59%。

新能源/新材料/高端装备制造 储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子 |

【本文地址】

今日新闻 |

推荐新闻 |