【绩效管理】吴金兰:部门预算整体支出绩效评价指标框架体系探析 |

您所在的位置:网站首页 › 部门预算单位构成是什么 › 【绩效管理】吴金兰:部门预算整体支出绩效评价指标框架体系探析 |

【绩效管理】吴金兰:部门预算整体支出绩效评价指标框架体系探析

|

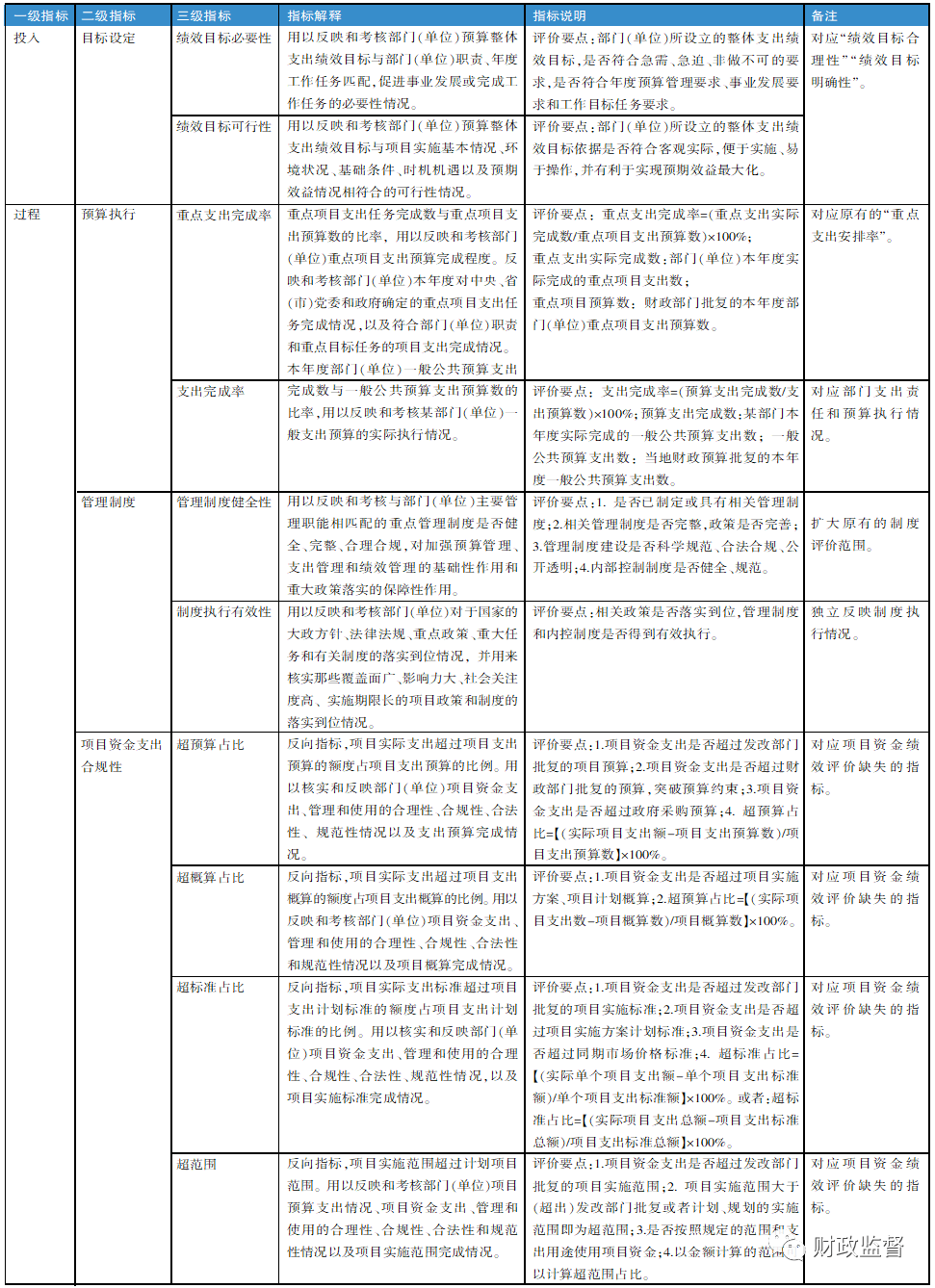

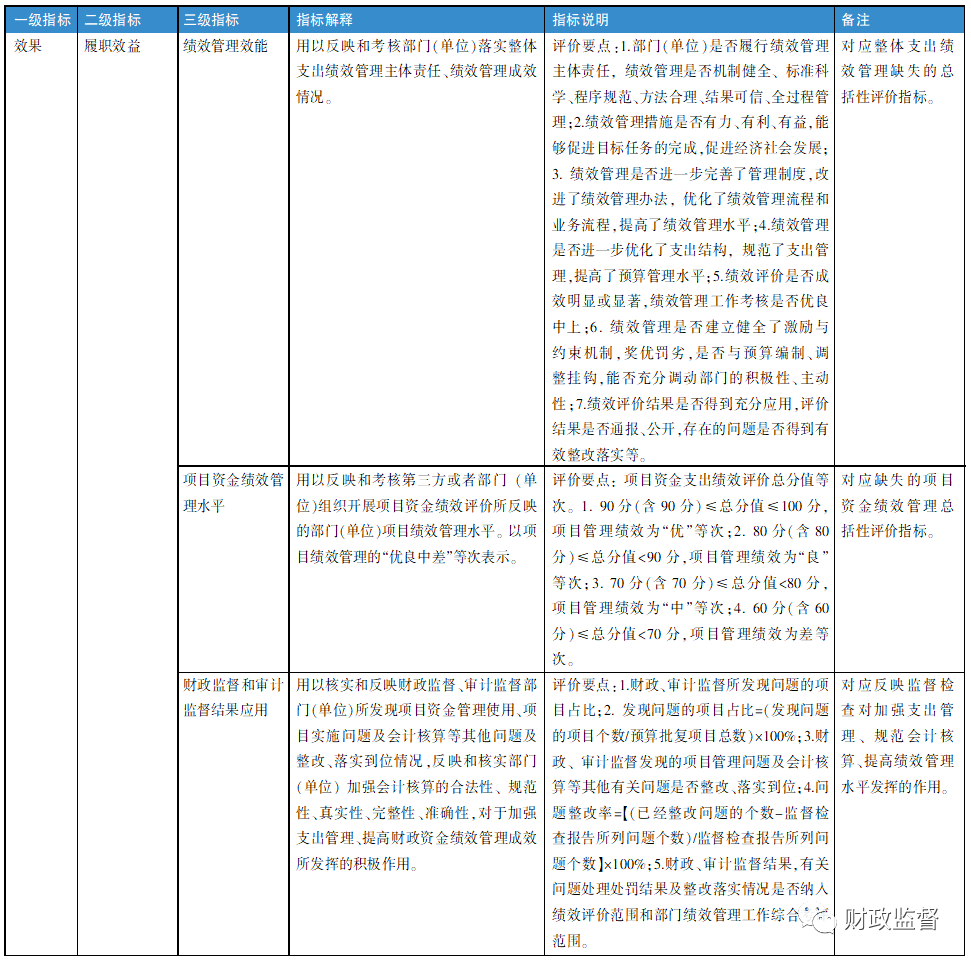

二、部门预算整体支出绩效评价指标框架体系探析 部门预算整体支出绩效评价指标要分行业、分领域和分层次、分重点设置。既要体现共性,又要体现针对性。既要有总括指标,还要有明细指标。 (一)从预算编制角度分析 由于项目支出是部门预算整体支出的重要组成部分,项目支出绩效评价是整体支出绩效评价的重点内容。而项目支出绩效管理包含事前绩效评估、事中动态跟踪监控和事后绩效评价。因此,可以考虑在“投入”类二级评价指标“目标设定”下面,对应“绩效目标合理性”“绩效目标明确性”增设“绩效目标必要性”“绩效目标可行性”2个三级评价指标,用以全面反映和核实部门开展事前绩效评估、编制预算和编审绩效目标情况,充分体现预算绩效一体化。因为必要的事前绩效评估,可以有力地促进合理、合规、科学、规范编制部门预算和绩效目标。有效避免粗制滥造编制预算,项目支出预算和绩效目标量化细化不够,或者不切实际编制时效指标、数量指标、质量指标和效益指标,以及预算执行中严重偏离项目绩效目标和其他违规问题的发生。 (二)从预算执行角度分析 按照新《预算法》的规定,各部门、各单位是本部门、本单位的预算执行主体,负责本部门、本单位的预算执行,并对执行结果负责。因此,在“过程”类二级评价指标“预算执行”下面的三级评价指标设置上,一是支出职能主要在部门,可以考虑将原本属于财政预算管理共性绩效评价指标的“支出完成率”,作为部门整体支出绩效评价的三级评价指标,用来完整反映部门预算执行情况。二是可以考虑增设“重点支出完成率”,以此对应“投入”类二级指标“预算配置”下面的“重点支出安排率”三级评价指标,用以反映和核实中央、省(市)党委和政府确定的重点项目支出任务完成情况,以及符合部门职责和重点目标任务的项目支出完成情况。 (三)从项目资金支出角度分析 在一级评价指标“过程”内,除了按照“项目资金使用合规性”二级评价指标用来反映和核实截留、挤占、挪用、虚列支出等情况外,可考虑增设“项目资金支出合规性”的二级评价指标,其下再增设“超预算占比”“超概算占比”“超标准占比”“超范围”4个三级评价指标,用以全面反映和核实部门(单位)项目资金支出的合理性、合规性、合法性和规范性情况,以及项目支出预算、支出概算、支出标准和支出范围的实际完成情况。 (四)从制度建设角度分析 部门内部管理不仅涉及预算管理和资产管理,而且涉及整体支出管理、绩效管理和内部控制等管理职能。涉及制度的绩效评价指标应当与部门整体支出密切相关、与各项重点管理职能相匹配。因此,可以考虑调整并扩大“过程”类“预算管理”“资产管理”的三级评价指标“管理制度健全性”评价范围、内容和设置,增设“管理制度”二级评价指标及三级评价指标“管理制度健全性”“制度执行有效性”,用以统一反映和核实重点管理制度建设和执行情况。 (五)从财政审计监督角度分析 部门支出管理和资金使用情况,以及会计核算的合法性、规范性、真实性、完整性、准确性,一直是财政监督检查的重点,也是审计监督的重点。财政、审计监督对于部门加强支出管理、规范会计核算、提高绩效管理水平具有积极的作用。因此,部门预算整体支出绩效评价指标设置,可以考虑在“效果”类二级评价指标“履职效益”下面,增设“财政监督和审计监督结果应用”三级评价指标,用以反映和核实财政和审计监督检查报告所反馈的部门项目资金管理使用情况和会计信息质量情况,反映部门对监督检查所发现问题的整改落实情况以及财政审计监督结果应用情况。 (六)从履职效能角度分析 部门预算整体支出绩效评价指标设置应当结合预算管理、收支管理和绩效管理工作实际,并与各项管理职责相匹配。在“效果”类二级评价指标“履职效益”及其三级评价指标的设置上,可以考虑增加综合性评价指标,一是增设“绩效管理效能”三级综合评价指标,用来集中反映和核实部门履行绩效管理主体责任的情况,督促部门增强绩效管理的认知度和自觉性,提高绩效管理水平。二是鉴于已经设有独立的项目支出绩效评价框架指标体系,部门预算整体支出绩效评价指标设置无需再逐项设置项目管理评价指标,可以考虑增设“项目资金绩效管理水平”三级综合评价指标,以“优良中差”四个等次,总体反映和核实第三方或者部门组织开展绩效评价所体现的部门项目资金绩效管理水平。三是调整评价指标设置的侧重点,整体支出绩效评价侧重于预算支出绩效管理,可以考虑剔除属于政府效能目标考核范围的“实际完成率”“完成及时率”“质量达标率”“重点工作办结率”4个三级评价指标。 综上分析,部门预算整体支出绩效评价指标框架体系的设置应当全面、优化、量化、规范化,尤其是三级评价指标的设置,应当充分考虑各项管理职能、性质、范围、重点内容和重点环节,有利于反映和核实各部门在管理上采取的措施、存在的问题、取得的绩效管理实效以及国家方针、政策、法规和制度的执行能力、执行到位情况。 表1 探索新增部门整体支出绩效评价共性指标表

三、规范部门预算整体支出绩效评价和绩效管理工作 所谓部门预算整体支出绩效评价是指根据设定的绩效目标,对部门管理和使用财政资金所产生的经济效益、社会效益和可持续影响进行系统、客观、公正的评价。全面核实和反映财政资金投入、管理过程、产出和效益。部门预算整体支出绩效评价应当抓住关键环节和重点内容,完善和规范财政预算管理、支出管理、会计管理、信息管理和绩效管理。 (一)完善绩效评价指标框架体系 设置科学化、规范化、标准化的部门预算整体支出绩效指标是做好绩效管理工作的重要前提和基础,部门预算整体支出绩效评价指标设置的目的、范围和内容,就是部门预算整体支出绩效评价目的、范围和内容,能够精准反映对于部门预算整体支出为什么要开展评价、评价哪些内容、如何开展评价的问题。部门预算绩效评价指标体系设置规范化、标准化程度,决定了绩效评价的质量水平与成果成效,有利于对部门预算整体支出进行汇总、整理、取值、分析,并作出全面、客观、公正的绩效评价报告。因此,应当充分认识部门预算整体支出绩效评价指标体系设置的重要性,并在实践中与时俱进,根据管理需求和工作实际,不断规范和完善,增强共性、可比性、可操作性,进一步提高绩效评价水平和质量。 (二)加强数字化和信息化绩效管理 绩效管理与预算编制、预算执行和财政监督“三驾马车”紧密衔接,贯穿始终。绩效管理又是预算管理的重要组成部分,贯穿了财政预算管理、收支管理、财务管理的全过程。从这个意义上讲,绩效管理是全过程的绩效管理。因而部门整体支出绩效评价范围必须涵盖部门预算单位的预算管理、支出管理、财务管理、资产管理和会计核算的全过程。各部门可以充分利用预算管理一体化平台,以及现有的预算编制、决算汇审等其他数据平台,采集、汇总、分析数据,按照财政资金支持的方向、领域,分类别、分行业建立绩效信息管理数据库,打造预算绩效一体化信息平台,实施精确、高效、规范的绩效管理,加强公共产品与公共服务成本控制和绩效分析,利用大数据进一步整合资源、健全制度、优化决策、防范风险,降低行政运行成本,完善整体支出绩效评价, 提高全方位、全过程、全覆盖预算绩效管理的质量和水平。 (三)强化政策落实和制度执行 制度建设不在于多,而在于精,在于有效执行,要能够突出反映部门预算单位对于国家的大政方针、法律法规、重点政策的落实到位情况。在项目实施上,尤其是要能够突出反映那些覆盖面广、影响力大、社会关注度高、实施期限长的项目政策落实情况,避免“上有政策下有对策”和各行其是等问题的出现,确保部门“有法必依”“有章可循”“有制度必执行”。应当将落实党中央、国务院重大决策部署作为预算绩效管理的重点,建立问题反馈与整改机制,倒逼部门切实采取有效措施,不断完善政策、管理制度和办法,增强政策和制度的可行性、可持续性,相关管理制度和内控制度的可操作性,对于进一步规范支出管理,强化预算刚性约束,确保各项政策和制度落实到位,保障目标任务顺利完成,提高预算法律、法规和制度、管理办法的执行力具有基础性、长期性作用。 (四)加强绩效管理工作综合考评 各部门绩效管理质量优劣和成效好坏,与各部门是否认真履行绩效管理主体责任有极大的关系。部门履职尽责到位,则项目管理、支出管理及其他管理工作就能够到位并且规范,可以有效避免项目实施中出现资金浪费,项目实施无效,侵占、挤占、挪用其他专项资金等违规问题的发生。因此,应当建立绩效综合考评机制,加强对部门绩效管理工作的综合考评,以“优、良、中、差”衡量部门绩效管理工作质量、效果,真实地反映和核实部门推动全面实施预算绩效管理、落实绩效管理主体责任情况,全面推动绩效管理工作走深、走实、走细。同时,应当建立绩效综合考评结果与效能目标考核挂钩机制,将综合考评结果纳入各级党委和政府对部门的年终效能目标考核范围,使绩效管理工作综合考评成为促进部门落实绩效管理主体责任、推动经济社会高质量发展的重要抓手,从根本上、源头上规范和加强部门预算管理、支出管理和绩效管理。 (五)建立健全激励约束长效机制 按照“有预算就有绩效”“花钱必问效,无效必问责”的绩效管理理念,实行“奖优罚劣”,进一步强化结果应用,建立绩效评价结果、综合考评结果与预算挂钩机制、与转移支付挂钩机制的“双挂钩”机制。将两个结果作为调整支出结构、完善财政政策、改进管理和科学安排预算的重要依据,并作为中央和省级财政部门对下转移支付的依据。绩效评价质量和综合考评质量为“优”的部门,在安排财政资金时可给予适当的奖励和倾斜,测算转移支付资金时作为加分因素。绩效评价质量和综合考评质量为“差”的部门,削减预算或不再安排低效或无效的项目预算,测算转移支付资金时作为扣分因素。规范转移支付方式方法,提高转移支付资金管理使用成效。“双挂钩”机制能够激励先进,鞭策后进,进一步提高部门参与绩效管理的积极性、主动性。 (六)充分应用财政审计监督结果 财政监督、审计监督结果,能够直接反映部门整体支出水平、项目管理水平、支出管理水平的高低和会计信息质量的优劣程度,能够真实地反映部门财政资金支出的安全、规范使用和会计核算的实际情况。部门是否存在虚报套取项目资金,违法违规管理和使用项目资金,截留、挤占、挪用财政资金,虚列支出套取财政资金,项目支出是否存在“四超”等问题,既是财政监督、审计监督的重点,也是整体支出绩效评价和绩效管理的重点内容。因此,财政监督、审计监督结果和对部门违法违规问题处理处罚的结果,以及部门对有关问题的整改落实结果,均可以作为对部门开展整体支出绩效评价和绩效管理工作综合考评的依据,并与预算资金安排、拨付和调整预算挂钩,促进部门提高各项管理的科学性、规范性、真实性和有效性,推进财政、审计监督与财政事业同步高质量发展。 总之,绩效管理、绩效评价是一项长期性的、艰巨的任务,各地应当加强顶层设计,建立健全绩效管理制度,完善绩效评价指标框架体系,推动预算绩效一体化管理,提高财政资金分配效率和财政资金使用效益。确保部门把每一分钱都花在“刀刃”上,确保全面实施预算绩效管理提质增效。 ■ (作者单位:宁夏回族自治区财政厅绩效管理处)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |