第10课:可转债的纯债价值和期权价值 可转债本质上是一个债券+期权的组合。所以它的价值可以拆分成两个部分,纯债价值和期权价值。纯债价值提供安全保底,期权价值提... |

您所在的位置:网站首页 › 通常情况下,股票期权的价值如何计算 › 第10课:可转债的纯债价值和期权价值 可转债本质上是一个债券+期权的组合。所以它的价值可以拆分成两个部分,纯债价值和期权价值。纯债价值提供安全保底,期权价值提... |

第10课:可转债的纯债价值和期权价值 可转债本质上是一个债券+期权的组合。所以它的价值可以拆分成两个部分,纯债价值和期权价值。纯债价值提供安全保底,期权价值提...

|

来源:雪球App,作者: 李涛litao,(https://xueqiu.com/1188374637/203983041) 可转债本质上是一个债券+期权的组合。所以它的价值可以拆分成两个部分,纯债价值和期权价值。纯债价值提供安全保底,期权价值提供超额收益。 一、纯债价值可转债的纯债价值就是不考虑它转股的可能性,仅仅把它看成一张持有到期还本付息的债券时,它具有的价值。 1. 如何计算纯债价值 举个例子:目前浦发转债的纯债价值是102.93元。这个数值是如何计算出来的呢?

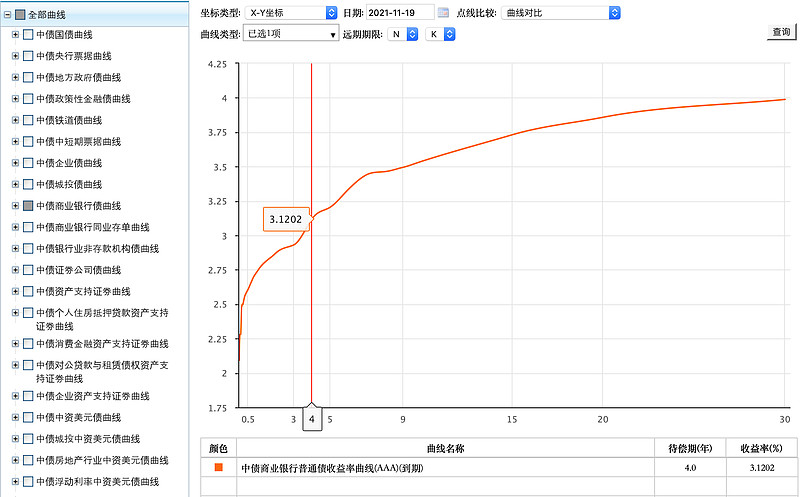

首先,我们找到跟浦发转债相同评级和剩余年限的企业债的年化收益率。中债企业债收益率数据可以在中国债券信息网获取,网址为中债收益率 浦发转债的信用是AAA级,剩余年限3.93年,我们选择中债商业银行普通债,发现4年期对应的年化收益率为3.13%。

第二步,计算浦发转债现在以多少价格买入,持有到期可以获得年化3.13%收益率。 目前持有浦发转债到期赎回可以拿到110元,另外还有2022-2024年的利息(1.5元,2.1元和3.2元),加起来一共是116.8元。 我们用3.13%的年化收益率把116.8元折现到今天,计算出数值是103.25元,这就是浦发转债的纯债价值。也就是说我们今天以103.25元买入浦发转债,持有到期可以获得3.13%的年化收益率。 我计算的纯债价值跟宁稳网的数值稍有不同,因为宁稳网采用的折现收益率是3.36%,跟我采用的3.13%略有不同。 根据上面的计算,我们发现一只转债的纯债价格跟它的信用等级,票息,到期年限,和同等条件的企业债收益率有关,其中信用等级和票息基本是固定的,但是到期年限和同等条件的企业债收益率是随时间变化的,这意味着可转债的纯债价值也会随时间变化。 2. 如何利用纯债价值 可转债的价格通常不会跌破它的纯债价值,因此我们可以根据可转债的价格和纯债价值的差值,判断一只可转债的下跌空间。作为保守投资者,如果我们在一只可转债的纯债价值附近买入,亏损的风险会非常小,同时还获得了一份免费的期权。 3. 如何查询可转债的纯债价值 现在很多网站都提供可转债的纯债价值数据,大家不需要自己计算。我给大家推荐2个网站: 1. 宁稳网

2. 集思录,集思录需要开通会员。

可转债的期权价值包括正股上涨、转股价下修、回售、到期赎回这四方面的期权价值。其中最核心的是正股上涨期权,其次是转股价下修期权。后两种期权相对不重要,我们就不讨论了。 1. 正股上涨期权 每一张可转债发行时,都会规定一个转股价,在可转债上市半年后,一直到它被赎回之前,无论正股股价涨到多么高,投资者都可以按照转股价把可转债转换成股票,这份转股权就是可转债的正股上涨期权。 我们以英科转债为例,英科医疗在2019年8月发行英科转债时,规定的转股价是8.32,也就是说投资者可以按照8.32元/股的价格把英科转债转换成英科医疗。到了2021年1月29日,英科医疗股价涨到196.07,这时一张面值100元英科转债按照8.32元/股的价格,可以兑换大约12.02股英科医疗,转股价值达到2356.6元。这就是看涨期权的威力,它能让一只可转债的价格在一年多的时间翻二十多倍。 通常,正股质地好,股价波动剧烈,发行规模小,剩余时间长的可转债,正股上涨期权的价值高。 2. 转股价下修期权 有些上市公司在发行可转债之后,它的股价不但没涨,反而下跌了,股价长期低于约定的转股价。这时投资者肯定不愿意转股,更愿意等待回售机会,或者持有到期赎回。但是上市公司通常是不愿意还钱的,尤其是现金流紧张,没钱还债的上市公司,所以它们往往会下调转股价,提升可转债转股价值,促进股东转股,缓解还债压力。 比如,蓝色光标公司在2015年发行了蓝标转债,当时约定的转股价是15.3元。蓝标转债上市之后,公司股价从11.9元一路下跌,到了2019年3月,股价跌到了5.4元,但是这一期间,可转债的价格却从115元涨到了132元。背后的原因就是公司在这一期间连续三次下修转股价(15.3元——10元——5.29元——4.31元)。 这就是转股价下修期权的威力,虽然正股价格腰斩,但是由于公司下修转股价,可转债的价格反而涨了。 但是大家要注意,下修转股价是上市公司的权利,而非义务。对于一些现金充裕的上市公司,它们可能会选择到期赎回转债,而不是下修转股价。因为下修会稀释原有股东的股权,尤其是大股东。 像九州转债,它明年一月份就到期了,目前转股价值只有77.4元,最初发行的15亿可转债几乎都还没有转股,但是母公司九州通一直没有下修转股价,因为公司有118.56亿的货币资金,赎回15亿可转债完全没有压力。 所以说下修转股价期权是一种被动期权,它的价值取决于上市公司的还钱意愿,还钱意愿越低,下修转股价的期权价值越大。对投资者来说,不想还钱的可转债,才是好转债。 最后总结 可转债本质上是一个债券+期权的组合。所以它的价值可以拆分成两个部分,纯债价值和期权价值。纯债价值负责安全保底,期权价值提供超额收益。 |

【本文地址】

今日新闻 |

推荐新闻 |