【东兴宏观】进口替代 |

您所在的位置:网站首页 › 进口替代型发展战略具体措施 › 【东兴宏观】进口替代 |

【东兴宏观】进口替代

|

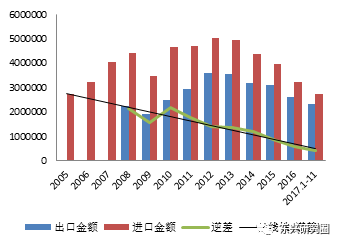

资料来源:海关总署 东兴证券研究所 当前我国已进入 “进口替代”快速发展阶段,进口替代主题下未来投资机会仍会不断涌现。某些领域一旦技术实现突破,借助我国全球产业化基地的身份,产品能很快落地,迭代之后产品质量往往能迅速接近国际先进水平,市占率将大幅提升,企业股价也会有所体现。进口替代规模可观,前景广阔,根据海关总署数据,以 2005 年为基数,2015 年我国“进口替代”规模约为 5. 1 万亿人民币,按照商品技术等级测算,2015 年我国高技术类产品的替代规模约为1. 4 万亿人民币,其他技术产品替代规模约为3. 7 万亿人民币。 二、中国未来技术突破与投资机会:三条标准 在真正基于科学和技术的创新方面,判断哪些领域可能取得突破的标准有三条:一是技术路线明确,研发不会出现方向性错误;二是产业政策有足够的力度,企业能够承担早期巨大成本;三是中国相关领域存在巨额贸易逆差,只要替代进口就能够获得市场空间,不必担心遭遇各类贸易纠纷。以京东方为例,说明这三条标准。 1.技术路线清晰 京东方发展战略十分清晰,充分利用自身后发优势。21世纪初LCD在价格和性能上的优势逐渐显现,2003 年京东方以 3.8 亿美元收购了韩国现代电子的液晶业务,经过十几年耕耘成为LCD龙头;2009年三星开始生产OLED屏手机,京东方迅速跟进,实验室进行先期研发,2011年投建中国首条AMOLED生产线,填补了中国AMOLED产业空白,2017年推出全球首款5.5英寸WQHD柔性 OLED显示屏。 2.产业政策支持,企业能够承担早期巨大成本 面板行业一致得到国家政策扶持,提出支出的政策按先后顺序为《产业结构调整指导目录(2005年本)》、国务院2012年《“十二五”国家战略性新兴产业发展规划》、《鼓励进口技术和产品目录(2016年)》。 京东方进入面板领域后,便不断融资借贷、烧钱投资,不断投入高世代生产线设置与布局,主营业务不断亏损,但换来了面板生产的完整布局。没有政府的一贯支持,可能就不会有今天京东方的技术突破。京东方2016年报显示,近三年取得的与收益相关的政府补助分别为8.3亿、10.45亿、19.15亿,16年以政府补助为主的营业外收入占利润总额的比例为83.03%,与科研项目有关的递延收益余额高达12.59亿元。 3.面板长期贸易逆差 从我国液晶显示板进出口数据来看,2008、2009年出口数量大于进口数量,但出口以低端面板为主,进出口面板的结构和定价差异造成了216.98亿和157.34亿美元逆差。2009年后我国液晶显示板进口数量、金额均大于出口,贸易逆差由2010年的218亿美元逐年降至2016年的61亿,年均降幅18.64%。2017年1至11月进出口差额仅为41亿,贸易逆差有继续缩小趋势。 图1 2005-2016年中国LCD面板进出口(万美元)

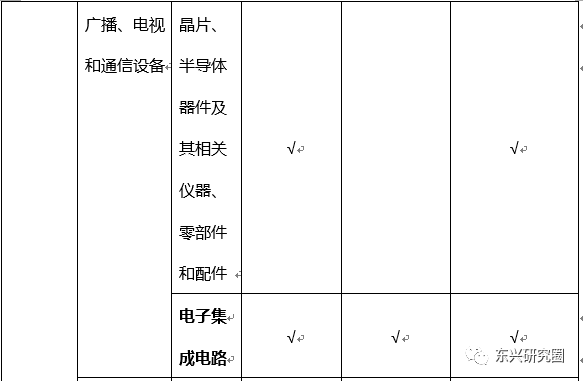

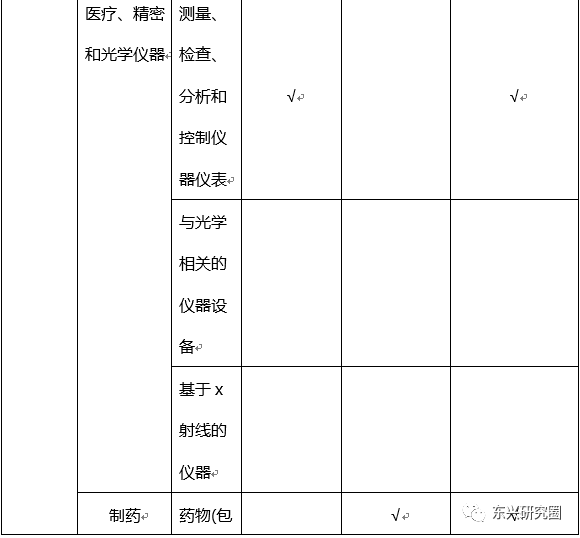

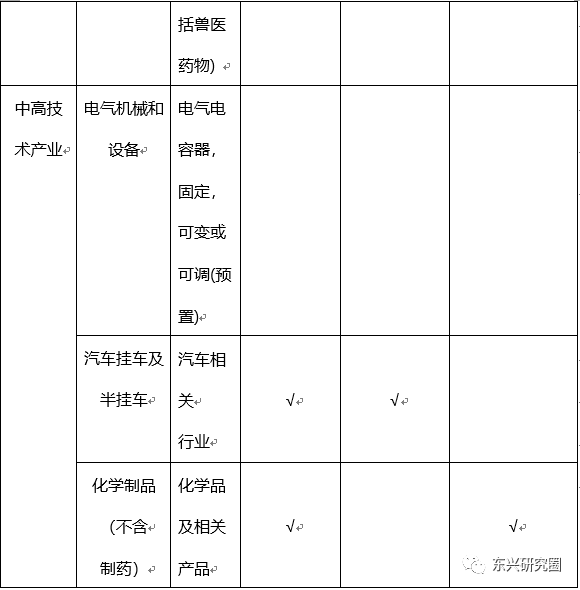

数据来源:海关总署 东兴证券研究所 光伏产业从反面印证了这一逻辑,其技术路线曾一度出现争议(薄膜电池与晶硅电池谁是光伏未来),光伏产业作为新兴产业也得到了国家政策支持,各地纷纷上马,政府支持力量较分散,甚至出现产能过剩,工信部出台《光伏制造行业规范条件》从多个角度抬高行业门槛;另外光伏产品主要用于出口,在欧债危机和金融危机后,美国、欧盟等市场开始对光伏产品征收高额反倾销反补贴税,中国光伏产业陷入寒冬。 三、未来重点投资领域梳理 1.存在贸易逆差的产业,进口替代空间大 从UN Comtrade的数据来看,2016年我国净进口约5808亿美元,其中飞机和相关设备、单独或主要用于制造半导体晶片或晶片、半导体器件、电子集成电路或平板显示器的机器和仪器、电子集成电路、测控仪器和仪表、和光学相关的仪器设备、药物、医疗器械、电容器、汽车和化学品及相关制品等产品的净进口量占总额的90%以上,说明我国在航空航天器制造、广播电视和通信设备、医疗精密和光学仪器、制药、电气机械和设备、汽车、化学制品等产业进口依赖程度较大。从我国海关2016年统计数据来看,我国在飞机和相关设备、晶体元器件、电子集成电路、医疗设备和汽车等方面的进口金额较高,同比呈现两位数增长。 具体行业与产品见表3,细项产品未列出,有需要可与我们联系。 2.产业政策有足够的力度,企业能够承担早期巨大成本 制造业的发展受到党和政府的高度重视,出台多项政策助力制造业提质升级,分别为:国家发改委、财政部、商务部等联合印发《鼓励进口技术和产品目录(2016)》、国务院2015年印发的《中国制造2025》、发改委2011年发布《产业结构调整指导目录》。梳理后发现,飞机及其相关设备和电子集成电路在三份文件中均有提及,相关产业提质升级的迫切程度可见一斑。晶片、半导体器件及其相关仪器、零部件和配件,测量、检查、分析和控制仪器仪表,药物,化学品及相关制品和汽车等产品均在两份文件中有所提及,是国家鼓励和政策支持的重点产业领域。 表3 政策支持重点领域

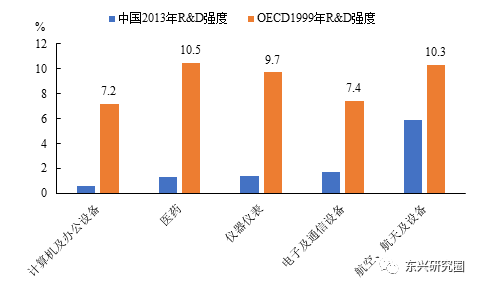

资料来源:国务院 东兴证券研究所 3.产业技术路线清晰,发展前景乐观 根据贸易逆差和产业政策梳理的七大领域都属于中高、高技术产业,从图3 的研发投入强度比较显示,与发达国家相比仍存在较大差距,按照后发优势理论,我国可以借鉴发达国家相关产业技术路线,降低试错成本,从而实现弯道超越。其中《中国制造 2025》重点领域技术路线图中涉及飞机和相关设备、电子集成电路、生物药物和汽车相关行业四个领域,在行动规划和时间进度有明确的顶层设计,对其需求空间进行了合理预测,制定了详细的发展目标,明确了行业发展重点,并提供战略支撑与保障建议,具有较大投资价值。 具体来看,在集成电路方面,先发国家仍保持着的绝对优势,例如荷兰主攻核心设备光刻机的研发制造,主导着全球高端光刻机市场;英国ARM公司掌握着全球超过90%的移动芯片的设计架构和核心专利。在飞机和相关设备方面,航空发动机是飞机的核心部件,目前全球民用航空发动机主要由英国的罗尔斯·罗伊斯(RR)以及美国的通用电气(GE)、普惠(P&W)三家主导。在电子信息产业,美国占据了产业链上芯片设计和制造等高附加值环节,而中国主要是整机组装和外围零部件制造等低附加值环节。在医药和仪器制造业,目前我国的营业收入增长远高于出口增长,这表明该行业在我国目前主要满足国内市场,国际竞争力仍然较弱。医药制造业甚至出现进口依赖加剧的情况,其进口量从2005年的196.3亿人民币增长到2015年的1784.5亿,增长808.9%,较我国进口平均增速高出716.6个百分点。 图3 中国与OECD高技术产业研发对比

资料来源:SEI2016 《中国高技术产业统计年鉴》 东兴证券研究所 4.R&D经费支出反向验证 当前对制造业分析很多是基于R&D经费支出及支出强度,分析比对后发现,我们按照三条标准梳理的细分领域大多在R&D经费支出及支出强度的前10名行业中,而且本文梳理的行业更细,指向性更强,参考意义更大。从R&D经费支出及投入强度综合来看,计算机、通信和其他电子设备制造业,电气机械和器材制造业,汽车制造业,通用设备制造业,专用设备制造业,医药制造业与铁路、船舶、航空航天和其他运输设备制造业为R&D经费投入规模和强度都排名靠前的行业,限于篇幅,具体排名不列出。 结语: 在我国制造业发展过程中,进口替代一直在发生,呈现出不同产业和商品处于不同发展阶段的动态、循环往复的过程。总结下来有两个规律。一是沿着技术水平从低到高替代,随着我国产业结构的高级化,逐渐从低技术、中低技术产业向中高、高技术产业转移;第二是沿着产业链发生转移,从中下游向中上游逐渐替代,首先替代的是技术含量低、低附加值低(加工组装环节)、大规模生产的下游,后续向技术含量较高、附加值高、小规模(定制化)的中上游转变。当然产业链的下游、中低技术产业也存在结构性机会,比如家电行业,电动牙刷、吸尘器等小家电领域仍有国产化的空间。 免责声明: 我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |