NCBD |

您所在的位置:网站首页 › 轻食行业的竞争分析报告 › NCBD |

NCBD

|

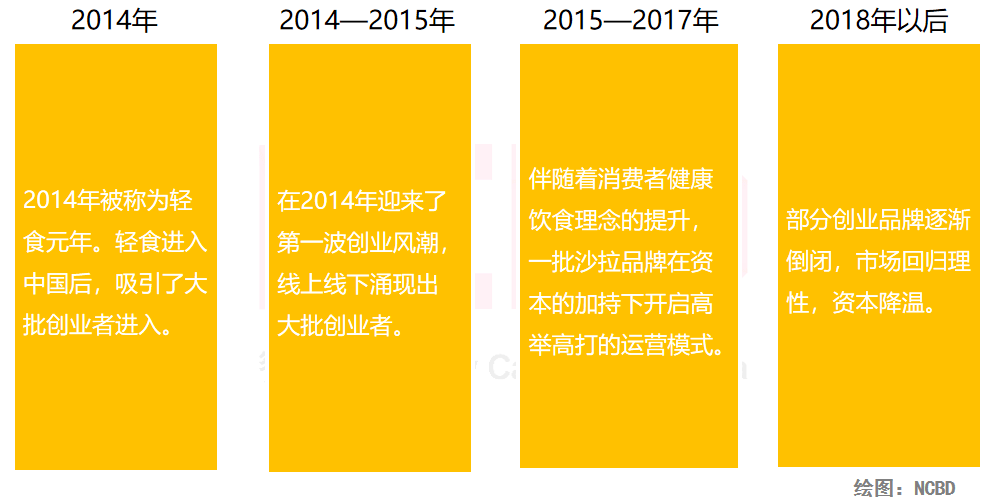

18、2021年全国主要城市轻食沙拉满意度对比 19、2021中国主要城市轻食沙拉门店热门食材统计 20、2021中国轻食沙拉消费者性别分布 21、2021中国轻食沙拉消费者年龄分布 22、2021中国轻食沙拉消费者的消费动机调查 第三部分:典型企业分析 23、典型品牌一:沙野轻食 24、典型品牌二:超能鹿战队 25、2021沙野轻食&超能鹿战队门店数量对比 26、2021沙野轻食&超能鹿战队平均客单价对比 27、2021沙野轻食&超能鹿战队平均满意度对比 28、2021沙野轻食&超能鹿战队平均差评率对比 29、沙野轻食&超能鹿战队差评分布 30、典型品牌三:gaga鲜语 31、典型品牌四:Wagas沃歌斯 32、2021 gaga & Wagas门店数量对比 33、2021 gaga & Wagas平均客单价对比 34、2021 gaga & Wagas满意度对比 35、2021 gaga & Wagas差评率对比 36、gaga & Wagas差评分布 37、轻食沙拉品牌差评小结 38、轻食沙拉的安全性警示 第四部分:中国轻食沙拉行业发展趋势 报告涉及的品牌: 甜心摇滚沙拉,米有沙拉,大开沙界,沙野轻食,超能鹿战队,gaga鲜语,Wagas沃歌斯,吉野家,西贝,百胜中国,瑞幸咖啡,Keep 报告节选: 1 轻食概述轻食最早源自欧洲,中国轻食行业起步较晚,很多轻食沙拉品牌都是在2014年诞生的。从2018年开始,市场回归理性,资本降温。目前门店数量比较多的品牌大多以外卖为主。

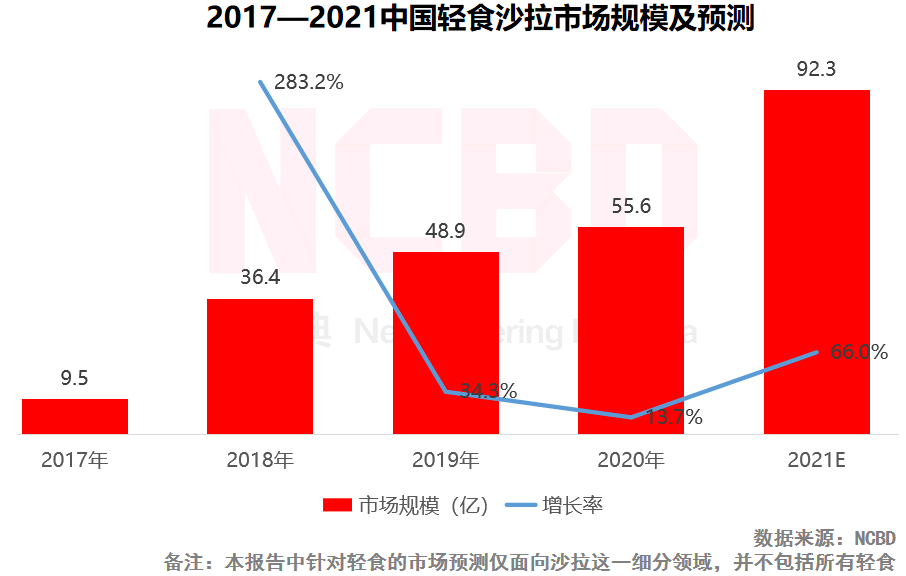

轻食市场主要参与者包括:轻食创业品牌,传统餐饮企业,洋快餐巨头,互联网企业。目前以轻食为主打概念的餐饮品牌,大多以“咖啡+轻食”“茶饮+轻食”“鲜榨果汁+轻食”及沙拉专门店等经营模式存在。此外,不少正餐餐厅也在菜单里加入轻食类产品,有的咖啡店和烘焙店更直接卖起了沙拉。这其中,轻食沙拉专门店又分为线下专门店与主打线上外卖的专门店两种。 轻食沙拉的特点:颜值高,价格高,吃不饱。 轻食沙拉市场发展现状:(1)消费习惯暂未养成;(2)沙拉消费人群有限;(3)轻食沙拉市场需要教育;(4)进入门槛低,同质化严重;(5)沙拉消费具有典型的季节性;(6)线上外卖销量占比较高。 2 轻食沙拉行业发展概况2020年中国轻食沙拉市场规模达到55.6亿元;预计2021年将会突破90亿元,达到92.3亿元。

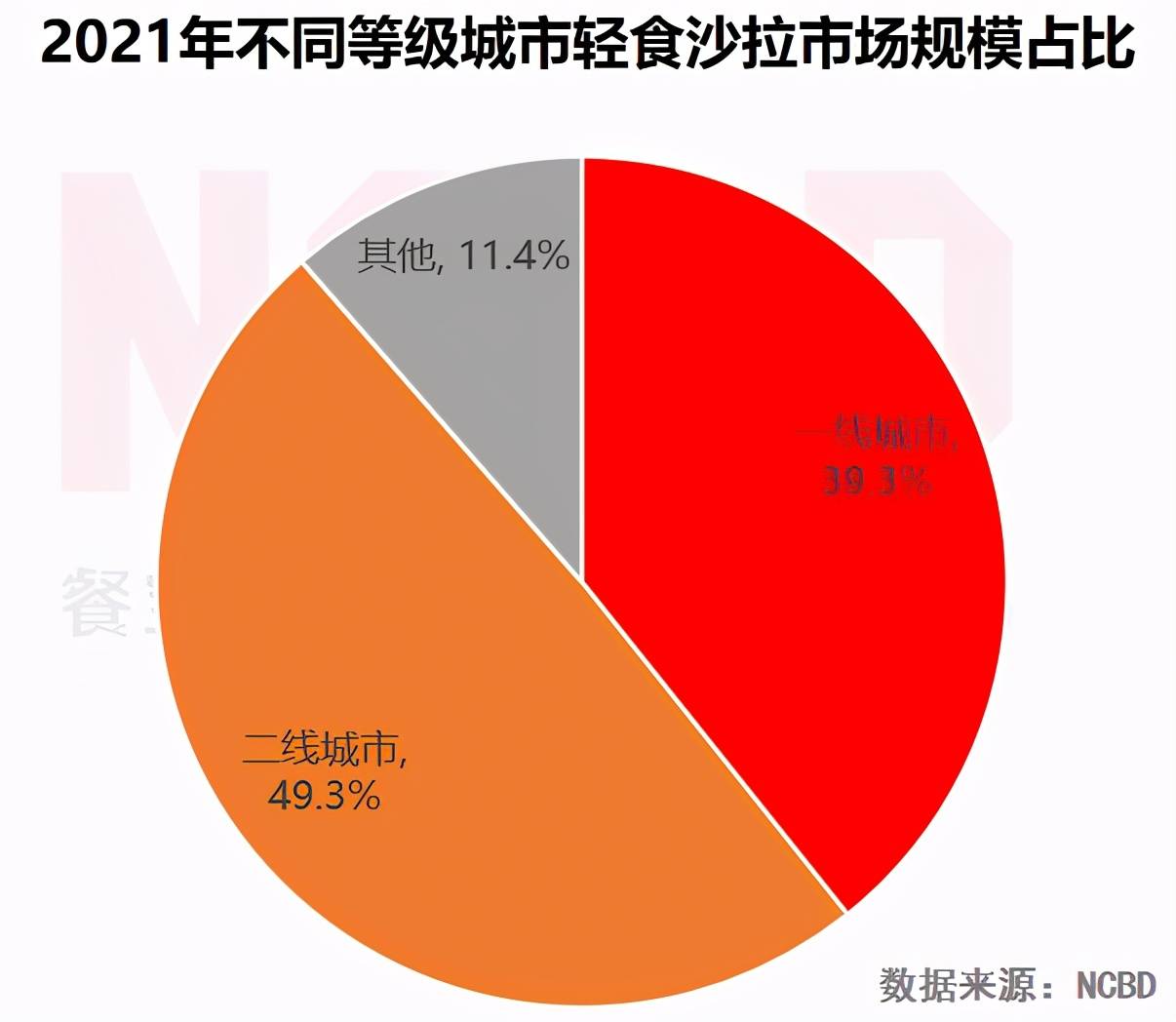

在整个轻食沙拉市场中,一线城市市场规模占比49.3%,二线城市占比接近50%;一、二线城市是当前轻食沙拉市场的主战场。

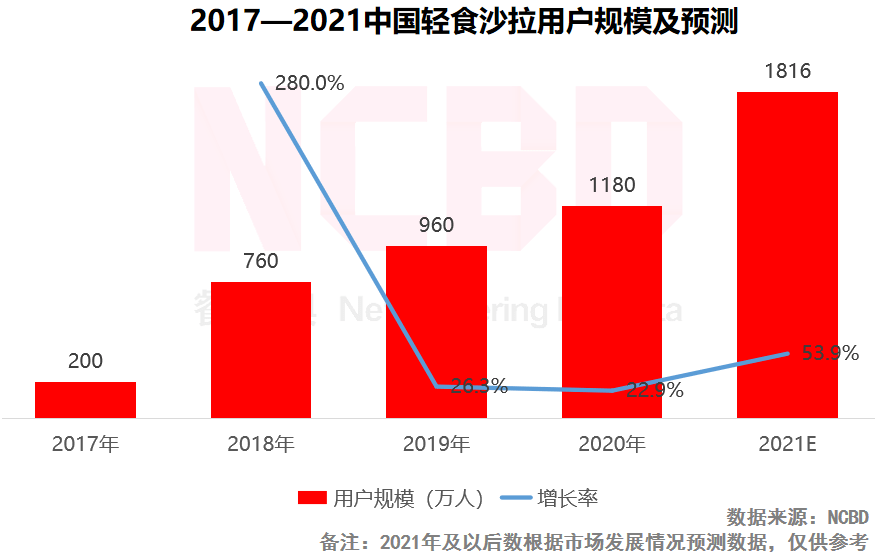

2020年中国轻食沙拉消费者规模达到1180万人,预计2021年将会达到1816万人。

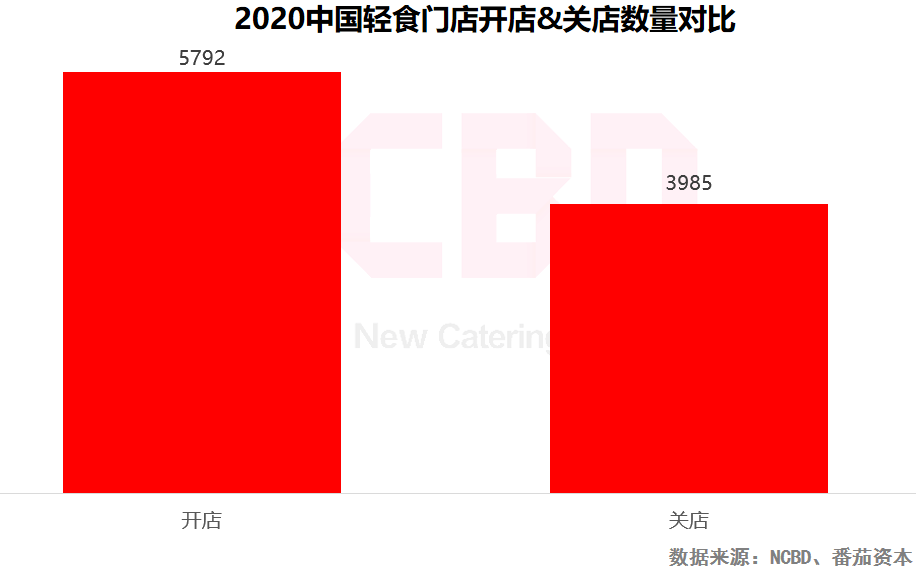

2020年,全国轻食门店新开店5792家,关店3985家;轻食也是少数几个在2020年门店数还能保持增长的餐饮品类之一。

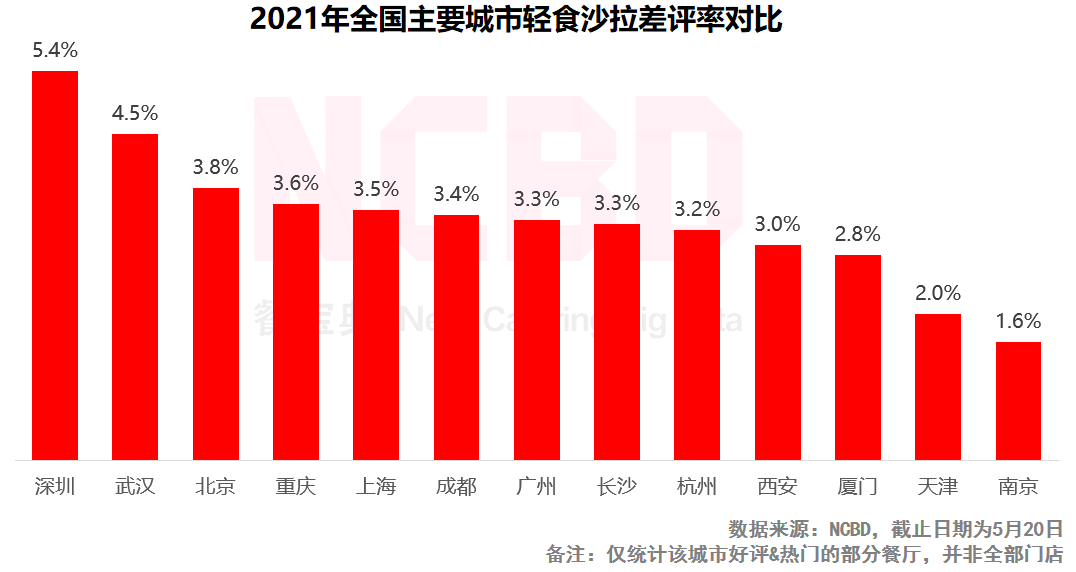

从主要城市轻食沙拉门店的差评率来看,深圳最高,差评率高达5.4%;南京最低,只有1.6%;天津为2.0%,表现相对较好。

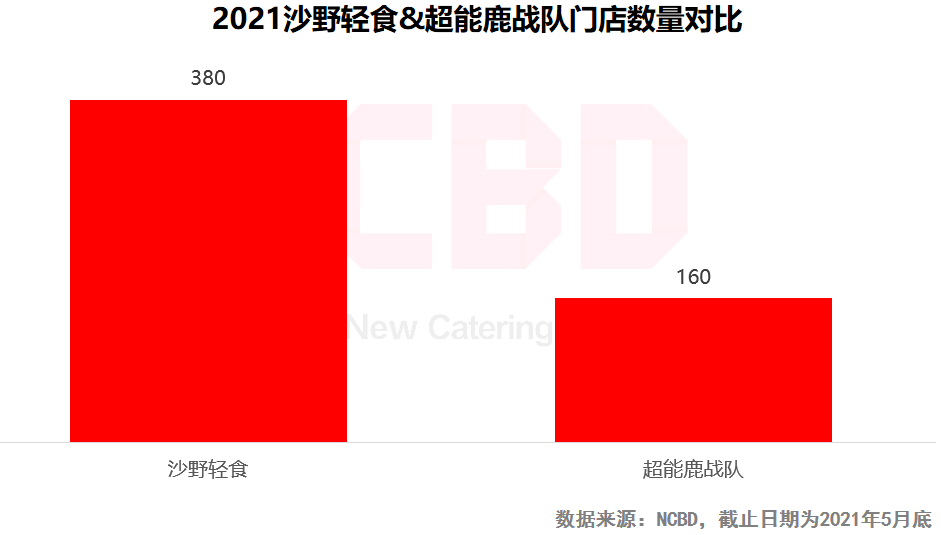

(1)沙野轻食VS超能鹿战队 在轻食沙拉这个领域,沙野轻食与超能鹿战队均属于门店数量较多的品牌;其中,沙野轻食门店数量最多,达到了380家。

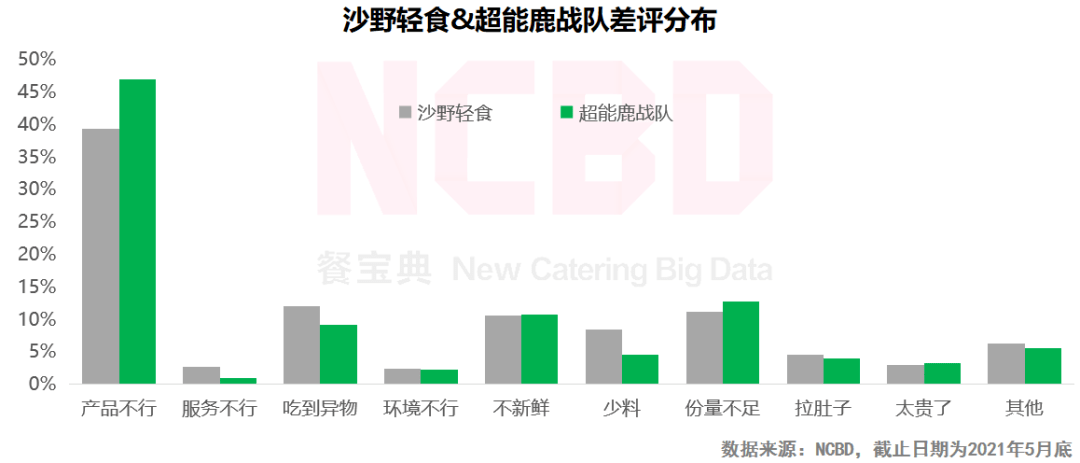

从两个品牌的差评监测来看,主要的问题集中在产品方面;此外,吃到异物、份量不足以及不新鲜也较为典型,这也符合主打外卖的品牌的差评整体分布规律。

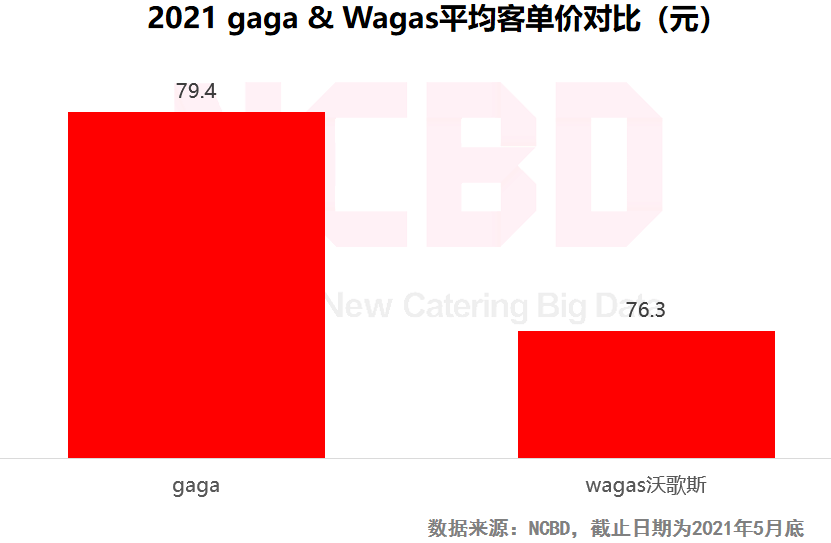

(2)gaga鲜语 VS Wagas沃歌斯 从客单价来看,这两个品牌的客单价远高于其他专门做外卖的轻食品牌,gaga的客单价更是高达79.4元。

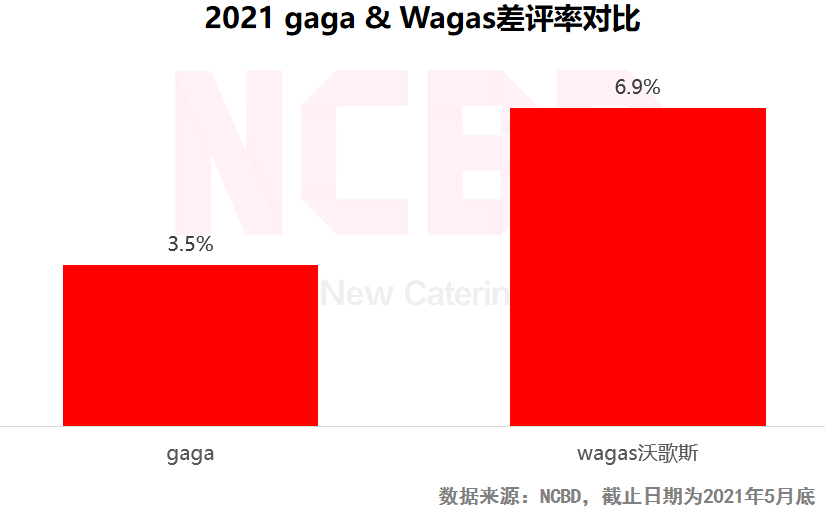

从差评率来看,gaga鲜语表现较为突出,差评率只有3.5%;而Wagas差评率高达6.9%,与前者有较大差距。

(3)轻食品牌差评小结 1)主打堂食的品牌,在价格太贵、性价比低等方面的差评比例,要高于主打外卖的品牌。 2)主打外卖的品牌在食品安全方面存在较大的隐患,在食材方面的吐槽,如食材不新鲜、肉是合成肉、菜里有虫子等比较突出。 3)主打外卖的品牌在服务方面接触较少,因此服务方面的差评几乎可以忽略。 4)gaga鲜语与Wagas这两个品牌,在上餐速度方面的差评比例远远高于其他品牌,尤其是漏单情况在两个品牌都有不同程度的出现。 4 中国轻食行业发展趋势(1)市场接受度逐渐提高。 (2)门店数持续增长。 (3)小众市场仍需培养。 (4)产品竞争力需加强。 (5)供应链决定扩张能力。 (6)外卖专门店存在较大风险。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |