小熊电器研究梳理 1、主营业务及商业模式分析1) 主营业务及结构介绍:公司是一家以自主品牌“小熊”为核心,运用互联网大数据进行创意小家电研... |

您所在的位置:网站首页 › 轻食主营产品 › 小熊电器研究梳理 1、主营业务及商业模式分析1) 主营业务及结构介绍:公司是一家以自主品牌“小熊”为核心,运用互联网大数据进行创意小家电研... |

小熊电器研究梳理 1、主营业务及商业模式分析1) 主营业务及结构介绍:公司是一家以自主品牌“小熊”为核心,运用互联网大数据进行创意小家电研...

|

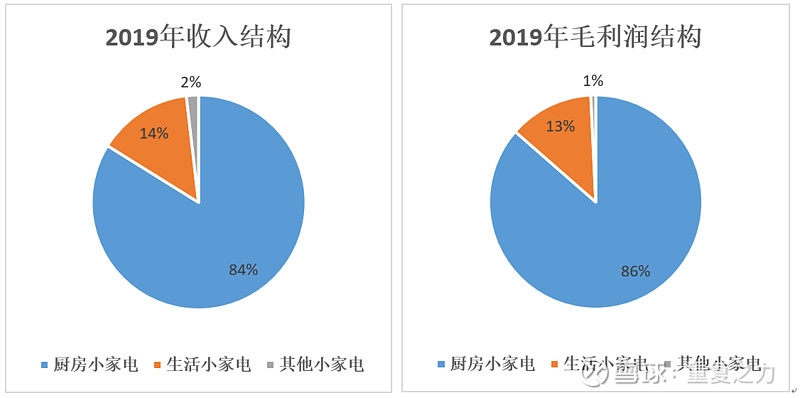

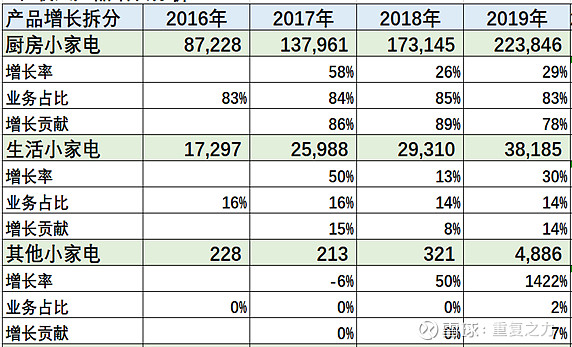

来源:雪球App,作者: 重复之力,(https://xueqiu.com/6401250446/149486814) 1、主营业务及商业模式分析 1) 主营业务及结构介绍: 公司是一家以自主品牌“小熊”为核心,运用互联网大数据进行创意小家电研发、设计、生产和销售,并在产品销售渠道与互联网深度融合的“创意小家电+互联网”企业;公司创意小家电产品包括厨房小家电(收入占比84%,贡献86%毛利)、生活小家电及其他小家电,通过线上经销、电商平台入仓和线上直销方式在天猫商城、京东商城等电商平台销售(线上销售占比90%以上);

2) 产品物理特性分析;颜值高、单价低(产品定价均分布在100元左右)、品类多(产品种类和单产品的类型)、设计小巧精致(适合1个或2个人使用)、风格上(统一)有种暖暖的少女心;基于小需求(小功能、不同场景等)的深度挖掘,具有一定的差异属性或独特标识性(基于产品的设计风格和小需求的场景打造差异化属性),产品消费升级属性明显(主要系消费品质升级带来了新的需求场景,而非产品价格,比如燕窝锅等);

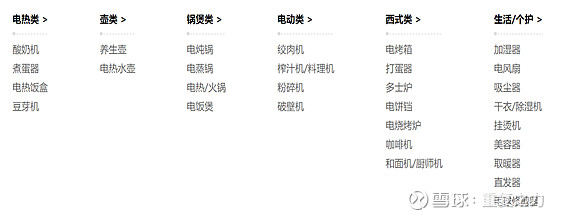

a) 产品的多品类体现:6大类、32款产品(来自京东店铺);

b) 单产品多型号体现:随机选取加热饭盒,共有6个型号,价格分布在79元至149元之间;

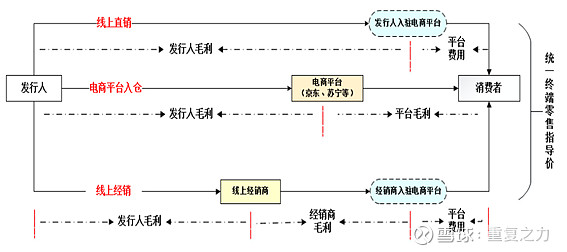

3) 商业模式及产业链条介绍; a) 流程:需求调研——产品研发设计——生产——销售; b) 需求调研:准确的捕捉到需求的痛点,是小熊成功的核心之一,这种能力也是决定小熊未来成长的核心能力(持续推出解决客户需求痛点的产品); c) 产品研发:以市场需求为导向,满足消费者在不同生活场景、工作场景对小家电的使用需求;当前(截止2019年底)研发设计人员241人(高速增长阶段),每3天推出1款新产品; d) 生产:自主生产为主,外协生产为辅,上市募集资金主要用于生产端的产能扩张和智能化生产的改造;地处小家电王国,供应链及生产端的资源充足,公司当前的收入体量和资源足够支撑起行业先进的生产制造能力; e) 销售端:线上销售为主(占比超过90%),线下为辅;线上渠道包括线上经销(天猫等代理商店铺)、电商平台入仓(京东、唯品会、苏宁易购等)、线上直销(天猫直营店等),线下渠道主要为线下经销、出口销售;产品终端统一零售指导价;线上结构:线上经销占比49%(其中代发货占比12%)、电商平台入仓占比32%(其中京东占比25%),线上直销占比9%;毛利率:线上经销(29%)、电商平台(37%)、线上直销(40%左右)、线下经销(27%)、出口销售(25%);

4) 需求端的特性分析; a) 第一层:公司的直接客户,为线上经销商和京东商城等,经销商分为自发货和代发货,京东商城需要提前把货物运输至平台仓库;线上销售的好处是现金流好,平台应收账期短且安全,效率高,直接对接终端需求,终端需求获取的价值高,相较于传统渠道具有性价比优势;缺点是公司需求储备大量的成品货,存货将会占用公司大部分营运资产,对存货的管控能力是公司运营的核心能力; b) 第二层:终端客户,公司定位的主力消费人群为25-35岁年轻女性,一二三线城市的都市白领、政府职员、医生、教师等人群;概括为经济独立、思想独立的(未婚)年轻女性,具有品质升级的诉求没有价格升级诉求的群体(追求性价比),颜控的互联网用户群体;公司产品,从名字、价格、需求挖掘、设计风格、销售渠道等与该群体的需求诉求高度匹配(这或许是小熊崛起的原因吧); 5) 供给端的特性分析:成本构成中原材料占比75%左右,其中以塑料、五金、电子电器等大宗商品属性材料为主,终端产品功能简单,上游原材料供给产业链成熟;

6) 核心竞争要素分析; a) 生产端:小家电产品以简单的功能型产品为主,产业链成熟,生产制造门槛较低; b) 渠道端:互联网的销售渠道基本上属于公用资源,门槛也比较低;基于长期的线上销售而形成的口碑评价和销量排名等是渠道端最核心的竞争力,除非新产品在价格和产品等有明显的比较优势,否则很难构成威胁; c) 产品端:准确捕捉到消费者的需求痛点是核心竞争力之一,特别是在需求端处于品质消费升级增长的过程中;当前积累的种类丰富的产品梯队(整个链条的资源),优质产品间的相互引流也是公司核心竞争力之一; d) 品牌端:品牌需要大量的产品梯队和时间沉淀形成(特别是品牌背后代表的特质),一旦形成有影响力的品牌资产后,将会成为最主要的护城河,比如小熊形成的、高颜值、高性价比等的品牌形象,即便巨头来攻击也很难(品牌形象和定位是很难改变的,选择新的定位意味着要放弃一些原有的定位,对于品牌形象成熟的公司,较难扭转); 7) 小结:小家电产品功能简单,产业链成熟,生意模式的核心在于对需求端的把握;小熊借助互联网渠道,抓住了需求端品质升级价格不升级的核心矛盾点, 成功的塑造了代表高颜值、高性价比、小巧可爱等特质的品牌形象;多品类是小熊持续增长的核心驱动力,产品端对于需求痛点的持续挖掘能力及借助于成功的品牌形象形成的向其他大品类小家电的渗透能力是公司未来业绩增长的主要内在驱动力; 2、综合财务特性分析:

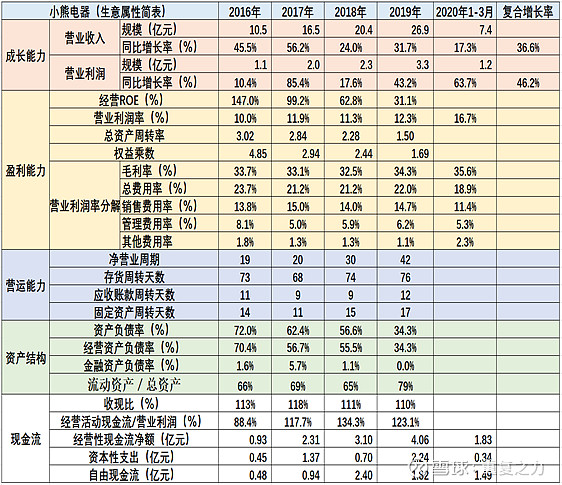

1) 成长能力:近4年持续高速增长,收入复合增长率高达36%,边际上(2020年Q1)增速有所降低;利润端保持与收入一致的高增长基调(波动性较大); 2) 盈利能力:经营ROE高达60%以上,综合盈利能力极强;从ROE构成来看,属于低盈利(符合高性价比特性)、高周转、中高杠杆属性,赚的是周转和杠杆的钱;受杠杆率的降低(主要系账面货币资金的快速增加,导致杠杆率的被动降低,对上游溢价能力没有改变),ROE呈降低趋势(良性);营业利润率相对较稳定在10%左右,毛利率34%左右(核心考量指标,非常稳定); 3) 营运能力:净营业周期30天左右,较优秀,趋势上呈递增趋势,主要受应付周转天数的降低(主要系增加了应付票据的结算,良性)及存货周转的微幅提升;存货周转天数70天左右,是占用营运资源的核心资产,也是决定营运能力的核心(印证线上销售的商业模式特性);固定资产周转天数15天左右,营运占用的资源远大于固定资产占用的资源(与产品的功能简单,生产制造门槛低形成一定印证);可以说整个生意的营运能力的核心都在存货的周转上; 4) 资产结构:负债结构,经营负债为主,经营负债率持续降低(货币资金增加导致的被动降低)导致总负债率降低;资产结构,流动资产占比65%左右; 5) 现金流:收现比、净现比长期大于100%以上,收入、利润现金含量高;自由现金流长期为正,现金创造能力较强; 6) 小结:公司增长强劲,综合盈利能力极强,毛利、净利稳定;从ROE构成来看,高周转、高杠杆是盈利的核心,低盈利是经营的护城河(高性价比),毛利率和存货周转是经营端的核心考量指标; 3、历史成长驱动分析 1) 产品品类端:厨房小家电、生活小家电品类等近3年均保持较高速增长;

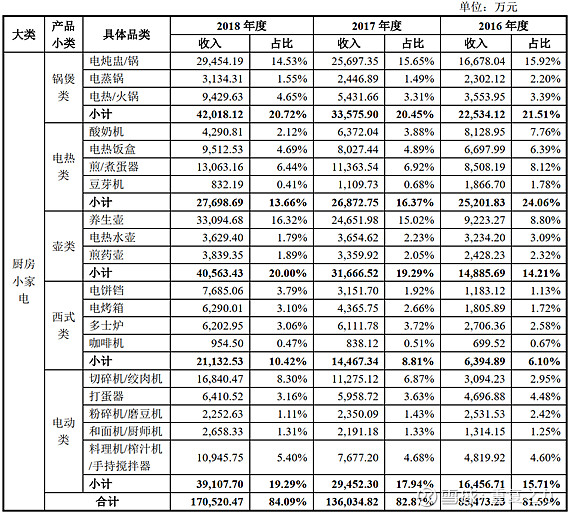

2) 细分产品变动情况: a) 细分产品结构:占比超过10%以上的有3种产品,养生壶(16.2%)、电炖锅(14.4%)、加湿器(13.3%),其他产品占比分布在5%左右; b) 前五大产品增长率(18/17年):养生壶增长率(34%、163%)、电炖锅增长率(15%、54%)、加湿器增长率(10%、58%)、切碎机增长率(49%、263%)、煮蛋器增长率(15%、33%),前五大产品合计占比58.6%; c) 负增长或无增长产品(18/17年):酸奶机占比2.12%,同比增长(-33%、-21%),豆芽机占比0.41%,同比增长(-25%、-40%);电热水壶占比1.79%,同比增长(-0.7%、13%);多士炉占比3.06%,同比增长(1.5%、26%);粉碎机占比1.11%,同比增长(-4%、-7%);共5款产品,合计占比8.49%;

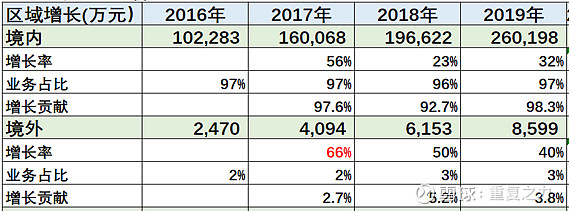

d) 小结:从产品结构来看,处于增长阶段产品占比91.5%,处于负增长或无增长占比8.49%;单产品的增长存在较大的波动性,单产品高增长的可持续性有限,不断的推出新品类的增长产品是公司业绩增长的主要驱动因素; 3) 区域端:境内占比98%、境外占比2%,近3年境内、境外均呈高速增长态势;

4) 价、量增长变动:价的变动有升有降,相对较稳定,核心产品单价分布在100左右;量的变动与收入变动同向,量的变动是驱动收入增长的主要原因;

5) 经营数据增长:消费客群及深度(单人消费额和单人消费件数)均呈较快增长; a) 2016‑18年消费者人数:210、310、345万人;同比增速47.6%、11.3%; b) 2016‑18年人均消费额:487、516、570元/件;同比增速23%、10.5%; c) 2016‑18年人均购买件数:4、4.3、4.8件/人;同比增速7.5%、11.6%; 6) 公司产品定位发展史:2006年至2010年对于公司的定位处于探索阶段,产品定位进行了两次调整;2011年至2017年度,产品定位差异化,深度挖掘小需求,成功塑造了品牌资产;2018年至今,依靠塑造的品牌资产和积累的客群,全方位的进入多品类扩张;

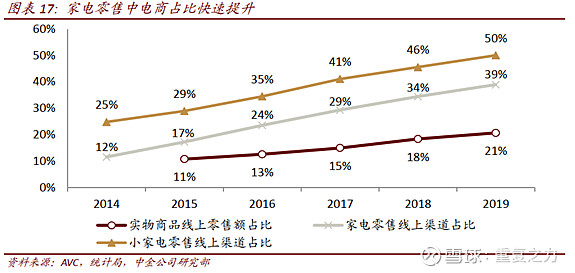

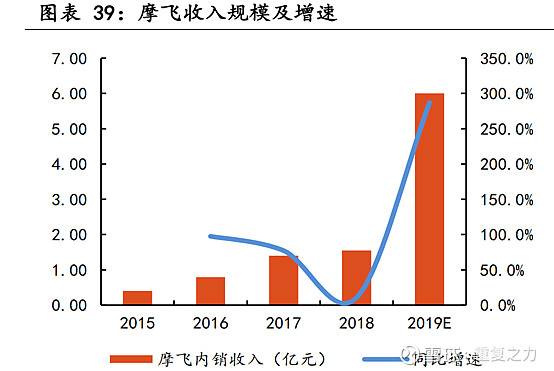

7) 高增长的外化原因: a) 需求端-目标人群:小熊定位的品质提升价格不提升的目标人群,近十几年呈持续增长提升趋势(见市场空间分析); b) 渠道端:赶上了电商快速增长的时代红利,小家电产品从物理属性(多品类、单价低、变化快等)上比较适合线上销售,小家电线上销售占比由2014年的25%提升至2019年的50%;电商快速增长的时代红利,属于特殊阶段的产物,具有不可复制性;当前直播带货的新模式,渠道端迎来了新的突破机遇(摩飞电器的崛起);

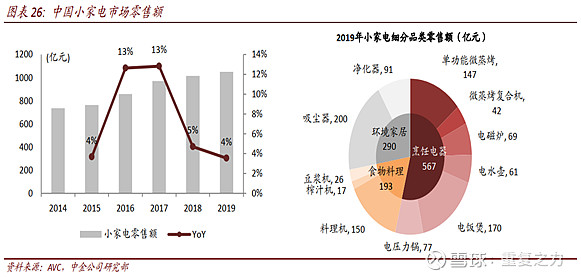

c) 竞争端:由于品牌内含价值的固有局限性和渠道端的变革劣势(传统渠道效率低和性价比的矛盾),导致传统龙头公司对于新需求和传统需求较难做到很好的平衡和兼顾,新生品牌的产生带来了较好的时间窗口; 8) 小结:历史增长直接驱动为产品端持续的新产品推出,多品类是增长的核心驱动因素;间接原因系:新需求的变化产生和渠道端的变革(电商崛起)为小熊的发展迎来了外部机遇,公司战略上的差异化策略,准确的产品定位,使公司在有限的时间窗口成功塑造了品牌形象,抓住了成长机遇; 4、市场空间及潜力分析 1) 市场空间:大市场千亿级别,小市场200亿左右; a) 整体大视角:市场空间1000亿左右,其中烹饪电器567亿、食物料理193亿、环境居家290亿;呈缓慢增长态势;

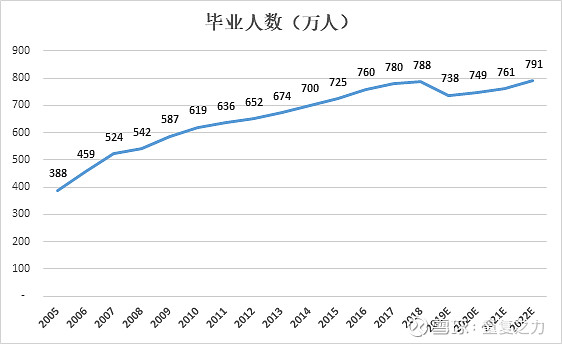

b) 小熊定位目标人群市场空间测算: i. 人群基数:采用受过高等教育的女性群体,代替公司的白领、公务员等人群定位;即年龄分布在25岁至35岁之间,受过高等教育的女性人群,保守估算约为5000万人; ii. 人均消费:假设人均对小家电的需求为1000元; iii. 产品平均使用寿命:3年; iv. 市场空间测算:人群基数*人均消费/产品平均使用寿命=170亿; 2) 市场潜力分析: a) 目标人群分析:未来4年维持高景气态势; i. 目标人群:受过高等教育的、年龄24岁至35岁之间、年轻女性群体; ii. 受高等教育毕业人数变化(假设50%为女性),过往10几年呈持续增长态势,到2018年增速放缓;通过入学人数推测的未来4年的毕业人数,维持在高水平状态;

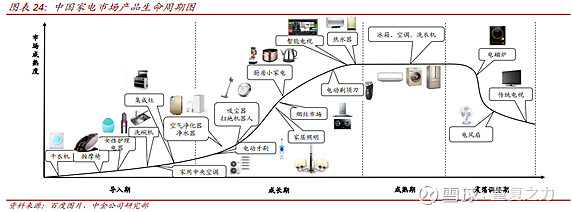

人群小结:受高等教育人群高位稳定,公司目标人群维持高景气态势; b) 渗透率分析: i. 中国家电生命周期图:传统家电已处于成熟期,小家电、居家电器处于成长阶段;

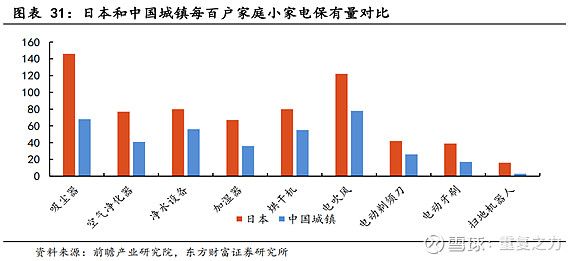

ii. 日本和国内城镇家庭小家电保有量对比:

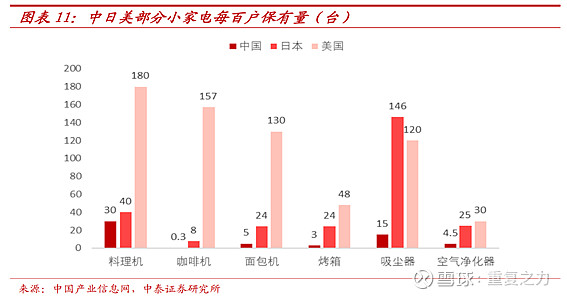

iii. 部分小家电中美日每百户保有量对比:

iv. 性价比、品质等是目标人群核心关心要素,与公司的产品基调高度符合;

a) 市场潜力小结:目标人群数量呈高景气态势,渗透率相较于国外存在较大的提升空间,增长潜力较大; 3) 小结:粗略测算有效市场空间200亿左右,从下游客群、渗透率等角度来看,市场处于增长态势,有一定的增长潜力; 5、市场格局及竞争分析 1) 全品类销售额的市场份额:小熊排名第4,市占率3%左右,行业巨头美九苏寡头格局;

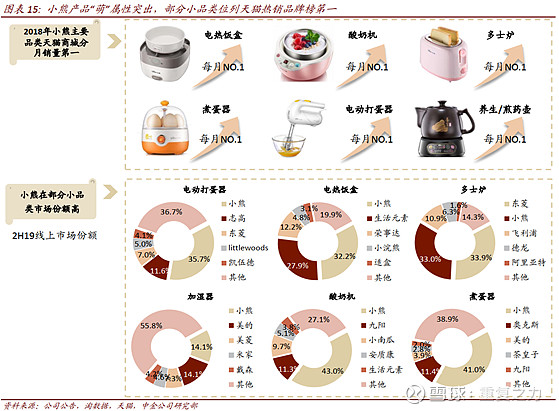

2) 单品高销量的小家电:格局基本呈寡头垄断格局,市场份额稳定;

3) 小品类家电:小熊基于独特的品牌定位(小容量、高颜值、高性价比等),份额领先;

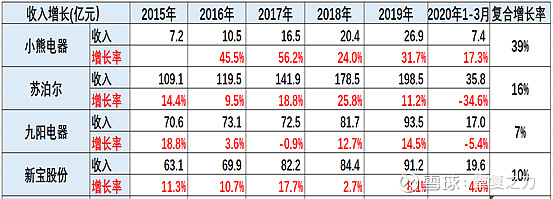

4) 竞争分析: a) 行业壁垒:品牌(需要大量的时间和资源的投入形成),在产品端没有独特优势的情况下,短期很难建立;性价比(规模优势),小熊定位的高性价比是建立在规模优势的基础上的,新的进入者在销量上达不到一定规模的情况下,成本端很难形成有效的竞争力;渠道建设,线上渠道具有较强的集中效应,销售量、口碑评价排名,构成了线上渠道端的护城河(消费者购买选择评价最好的、销量最多的等),小熊的成长具有一定的时代红利,新进入者在品牌力不成熟时,较难形成渠道端的竞争力; b) 公司竞争分析: i. 品牌端:小熊借助外势(需求端的品质升级和互联网渠道红利),准确的需求差异化定位,成功塑造了高颜值、高性价比等特性的品牌调性;消费品的品牌形成是需要历史机遇和长期的时间沉淀的,品牌本身也具有一定的局限性,比如美的、苏泊尔九阳、也搞小而萌的产品,生产、制造、研发都没问题,但品牌内涵的局限性限制了公司产品的调性; ii. 生产制造及规模等优势:上游大宗商品属性,供应链成熟,功能简单,轻资产属性,小熊当前的销售体量已具备足够的规模经济优势,传统的家电企业很难形成有绝对意义的成本领先优势,公司本身定位的高性价比属性,阻碍了其他厂商高性价比产生的威胁; 5) 行业内公司核心财务数据对比: a) 收入成长及规模对比:小熊规模最小,增长最快;传统龙头中,苏泊尔增长较好,九阳增长稳定性最差(小熊在的赛道增长如此之快,不是传统龙头看不见而是不太好下口);

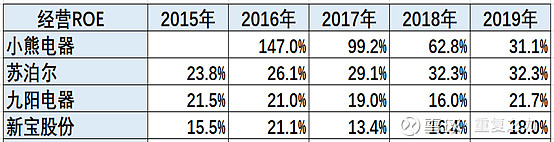

b) 经营ROE对比:各家均较优异,其中小熊最高,小家电的生意属性还是非常不错;

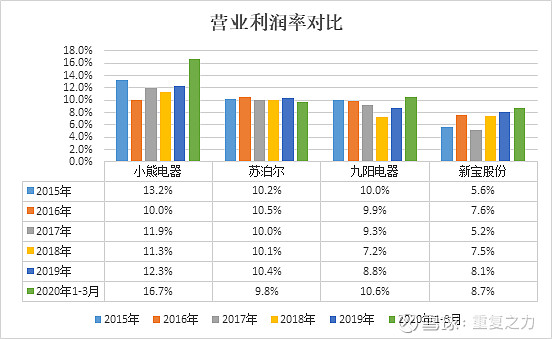

c) 营业利润率对比:整体营业利润率10%左右,小熊最高(主要系渠道均为线上,毛利略高于苏泊尔和九阳),新宝股份最低(主营业务为小家电代工);

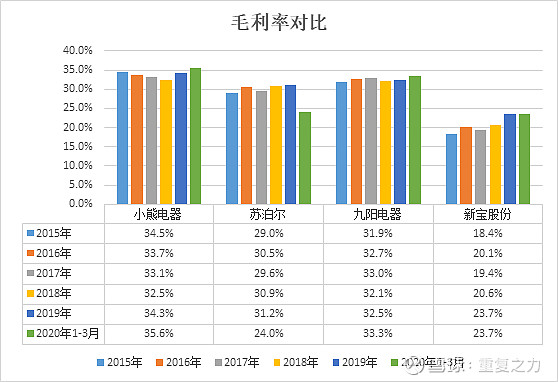

d) 毛利率对比:毛利分布在30%左右,小熊毛利略高,主要系渠道均为线上销售,而苏泊尔、九阳传统渠道销售占比较高,压低毛利;小熊持续稳定的毛利,一定程度上说明传统小家电龙头无法通过价格战来打压小熊;

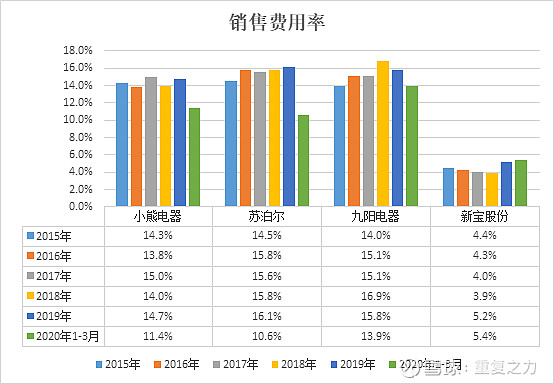

e) 销售费用率对比:小熊略低于苏泊尔和九阳;

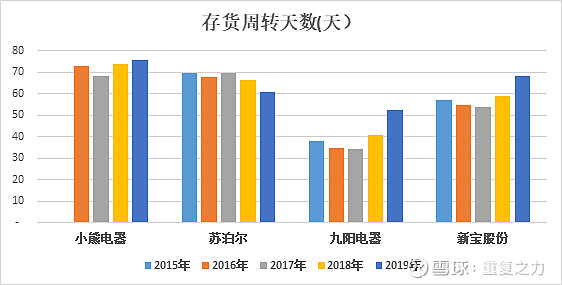

f) 存货周转天数:小熊周转天数略高于苏泊尔和九阳(和销售体系差异性有关);

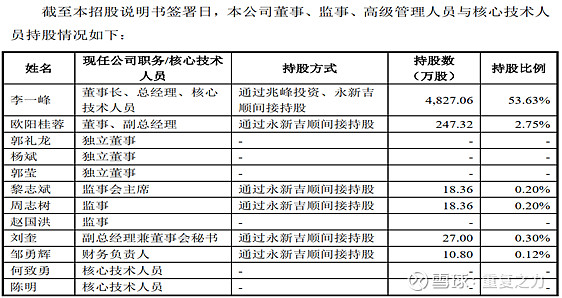

g) 小结:基于渠道结构的优势性及差异化定位而竞争烈度较低(相较与传统大品类小家电),小熊的综合盈利能力、毛利等指标均略微领先于传统小家电龙头; 6) 格局及竞争分析小结:传统小家电格局稳定,但在符合小熊品牌调性的产品领域,小熊拥有一定的品牌和产品集群优势,由于小熊品牌的差异化定位及传统品牌内涵的固有局限性,传统小家电龙头短期对小熊较难形成有绝对优势的竞争力,表现在财务端的特性是,小熊电器的成长能力、综合盈利能力、毛利率均略高于行业龙头; 6、未来成长驱动及态势分析 1) 市场端:目标人群维持增量趋势,渗透率相较于国外存在较大的提升空间(详见市场空间分析); 2) 竞争端:形成了特有的品牌壁垒,短期较难形成决定意义上的竞争威胁; 3) 业务端:基于小熊品牌价值的多品类扩张是落地的核心直接驱动因素,指标上跟踪公司研发设计人员的扩张速度; 4) 结论:未来3年维持高增长(20%左右)的概率较高; 7、治理结构及团队分析 1) 股权结构: a) 大股东李一峰通过兆峰投资持股44.42%; b) 施明泰、龙少柔、龙少静、龙少宏均为初始的财务投资人,均未在公司任职(不参与公司实际经营),其中龙家姐妹与李一峰系亲戚关系;

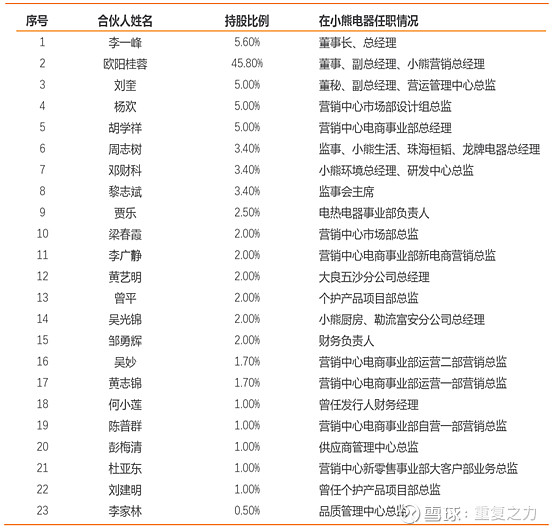

2) 实际控制人简介:李一峰,1970年出生,中国国籍,具有澳大利亚永久居留权,本科毕业于哈尔滨工业大学电器专业,2002年7月获得四川大学MBA学位。1993年7月至1995年4月任万宝电器集团公司家用电器工业公司生产技术员;1995年5月至2004年10月历任广东天际电器股份有限公司工程师、品质部经理、副总经理;2005年5月至2006年3月任广州宝尔电器有限公司总经理;2006年3月创办小熊电器; 3) 董事会结构:两名董事(其他为独立董事),其中欧阳桂荣为李一峰表妹,其他股东均未参与董事会,李一峰高度控权;

4) 管理层持股情况:除欧阳桂蓉表妹持股2.75%外,其他管理人员持股比例极低,特别是核心技术人员竟然没有任何股权;

a) 从简历来看,核心技术人员何致勇2007年便加入了公司,在公司干了十几年,立下赫赫战功,竟然没有享受到任何股权激励,让人有点耐人寻味(薪酬30万也不高);

b) 持股平台:股权激励对象以销售人员为主,较难看到技术人员的身影;那么是否可以解读为,从公司的视角(老板的态度),销售是公司业务的核心,技术要素并没有那么重要?

5) 小结:公司治理结构单一,权利架构上基本属于李一峰的一言堂,高管持股比例极低,跟着老板打江山的核心技术人员竟然没有一点股权,老板的心胸格局耐人寻味;换个角度理解,小熊能有今天的成就,很大程度上依赖于李一峰的个人能力,能够发展到现在的状态也是有点登峰造极的意思了,目前的治理结构未来公司能够走多远、做多大的事情还真不好说; 8、主要风险 1) 治理结构风险:治理结构单一,高管持股比例过低; 2) 渠道变化风险:小熊的成功很大程度上依赖于电商渠道成长的红利,当前存在直播带货等新的销售渠道变化,若公司不能抓住渠道端的变化或者竞争对手通过新的渠道打入小熊的领域,将会对公司产生不利的影响(比如新宝股份下的摩飞电器的崛起等,定位高端影响有限);

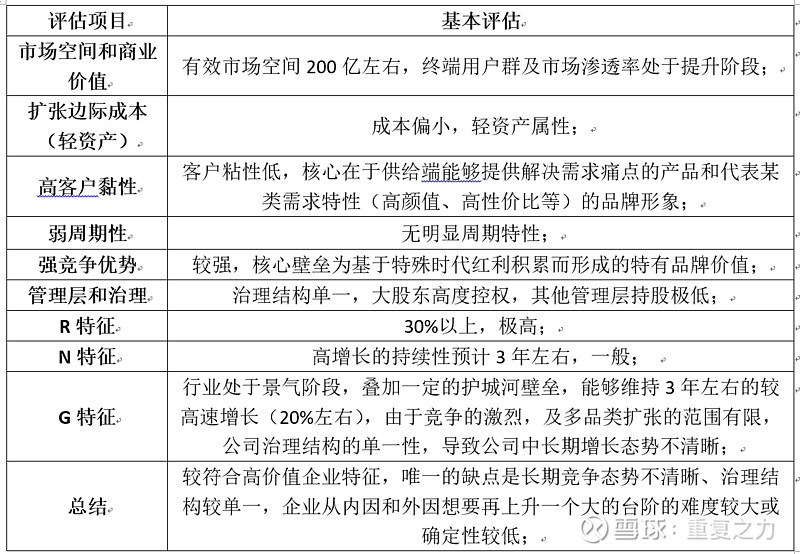

3) 成长风险:公司定位的小家电,产品的生命周期较短,需求端的变化较快;小需求的痛点和大小有限,公司若不能持续的推出市场认可的产品,将会影响公司的成长; 4) 竞争风险:公司市场定位的盈利能力和竞争烈度,远高于传统小家电的领域,美九苏小家电巨头有强大的动机向公司的业务领域延伸; 9、其他 1) 与行业内人交流纪要: 问:*总有了解过小熊家电吗? 答:小熊电器供应链能力还是很强,美的在这些小品类做不过它,产品抓住职业白领特别是女生,有一定差异性。 问:就感觉小家电竞争也挺激烈的能做到上市确实也不容易; 答:是的,但是后面估计也很难做; 问:怎么说。很想听听你们做实业人角度和看法,很受益。 答:竞争激烈要做大不容易,前面有三座大山:美九苏。现有的品类还行,做大必然就要进入别人的强势领域了; 问:可以理解成,现有的领域做的还不错,但是规模上要想上个台阶就意味着产品品类就要增加,就会进入其他公司强势领域,竞争更激烈了。这样理解对吗? 答:是的,差不多是这个意思,同时美九苏也会进入它的领域; 问:像你一般是怎么研究这些同行业公司的、怎么下手、主要关注哪些方面? 答:如果说细节可能会关注:产品力(差异性)、定价、针对人群、营销模式这些吧; 2) 身边用户调研纪要: a) 消费者A:便宜、好看,适合租房的年轻人。 在买烤箱时对比的时候,看到了小熊的小烤箱,感觉很便宜、挺好看、不占地,适合租房的年轻人; b) 消费者B:便宜,性价比高。最早是在公司看到同事用小熊的养生壶,看着不错关注到小熊的产品,适合租房的。买了6件小熊产品花了700元(平均一件110‑120元),一般是打折的时候买。有电动打蛋器、电烤炉烤肉锅、小烤箱、便携榨汁机等。很好用,以后应该还会买几件其他的产品,用起来比较方便。感觉大家电还是比较看重大品牌的,以后自己的房子也可能会买大品牌。 10、价值评估及策略 1) 核心逻辑支点: a) 市场空间及阶段:200亿左右的有效市场空间,处于成长渗透阶段; b) 竞争端:特有的品牌定位,形成了一定的竞争壁垒,护城河短期(3年左右)的稳固性较可靠; c) 增长端:短期(3年左右)基于现有品牌价值的多品类扩张带来的高增长(20%左右)可持续概率大,中长期不清晰(竞争和组织架构的原因); 2) 高价值符合度评估:

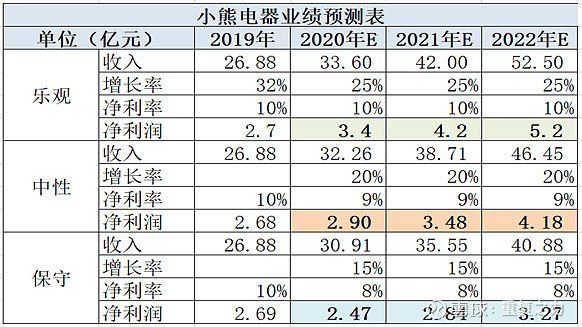

3) 盈利预测及估值:假设小熊的估值参数(PE)区间分布在20倍至40倍之间,那么基于盈利预测,未来公司价值大致分布在50亿至200亿之间;

4) 定位及策略: a) 定位:短期投资品种(3年以内),享受公司较确定的增长阶段; b) 策略:长期价值不清晰,基于对公司未来3年的业绩模拟及价值分布,将70亿左右市值作为预期靶点; 11、问题交流,欢迎大家留言; 第一,您觉得小熊的护城河是什么呢?为什么它能够呈现出比小家电龙头还要优越的财务特性? 第二,对于小熊的成长潜力,您是什么看的呢? 注:纯交流,不荐股,一起思考,一起进步! $小熊电器(SZ002959)$ |

【本文地址】

今日新闻 |

推荐新闻 |