乘风破浪,激流勇进:中国企业海外并购“新常态” – McKinsey Greater China |

您所在的位置:网站首页 › 跨国公司是什么 › 乘风破浪,激流勇进:中国企业海外并购“新常态” – McKinsey Greater China |

乘风破浪,激流勇进:中国企业海外并购“新常态” – McKinsey Greater China

|

我们的分析表明,系统化并购能够穿越经济周期创造较高的股东回报[1],也是全球领先企业不断自我更新、保持基业常青的关键之一。例如,全球金融海啸期间,全球2000家规模最大的上市公司中,执行系统化并购的公司在2007年12月至2011年12月间平均的股东总回报为1.1%。相比之下,进行不定期选择性交易、大额交易或是仅依靠内生增长的公司,同期股东回报接近于零或为负值。

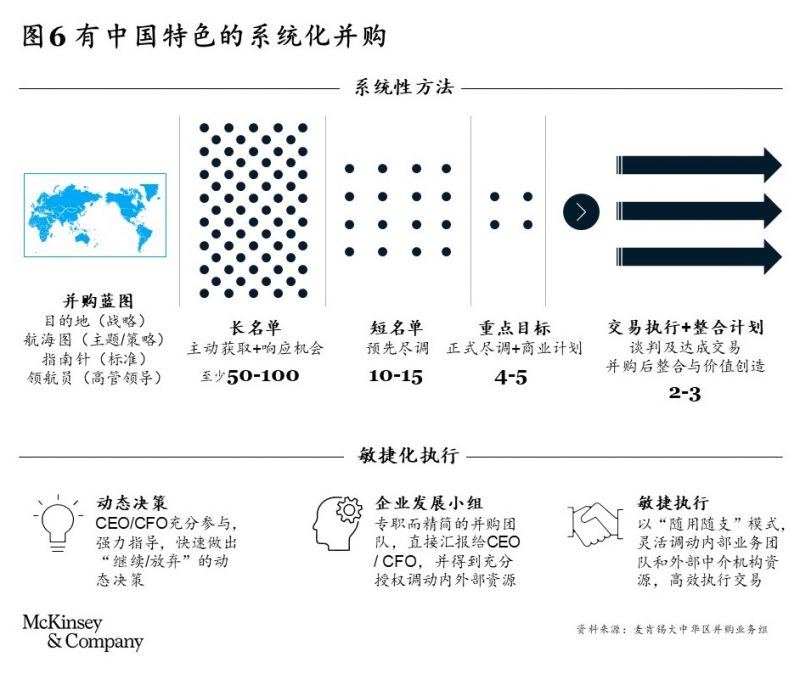

成功实施系统化并购需要具备四大要素:确定符合企业战略且主题明确的并购蓝图,主动获取交易来源确保充足的标的储备,具备支持外延式增长的组织架构和运营模式,以及量身定制的交易执行与并购后整合手段。 有鉴于此,我们认为中国企业需要采取“有中国特色的系统化并购”模式(见图6)。它可以实现双重目的,一是在坚持战略定力和聚焦的同时保留决策灵活性,二是适当平衡内部能力与外部支持,确保高质量地交易执行。大多数中国公司(尤其是私营企业)目前仍然倾向于高度集中的决策机制,所以这一方法也要求高管团队在战略管理中打破思维定式,实现体制机制上的创新突破。

1. 在并购蓝图中勾画具有吸引力的交易轮廓,但不用过度苛求细节 一份设计得当的并购蓝图应符合公司战略,而非改造公司战略。蓝图应包含两到三个投资主题,能够清晰阐释如何通过并购支持或加速公司战略的实施,以及如何实现价值创造的底层逻辑。蓝图还应涵盖各投资主题下评估收购目标的关键标准(如规模、增长、利润率、地域、产品组合等),有效指导企业甄选目标并优先排序。另外还应明确可投资资金的规模和使用原则,以及每个投资主题所对应的业务负责人和对口负责高管。 2. 主动出击,积极响应,每年创建一份至少涵盖50到100个潜在标的的并购长名单 与中国国内并购交易不同,海外成熟市场的多数标的公司具备高质量的财务和运营信息透明度,可以通过自上而下的方式系统性筛选和评估,主动出击。鉴于多数国内企业高管和业务负责人的海外业务网络有限,响应式寻源方式主要依靠外部顾问。然而,过度依赖单一的交易来源往往存在着风险隐患,因此必须通过内外部渠道结合的方式,加深行业触角,有效获取并充分校验标的公司信息。 3. 建立统一标准,每年深度评估10到15个优选标的 许多中国投资者都要求开展可行性研究或预先尽职调查(Pre-DD),但很多时候这项工作沦于形式,商业价值有限,变成海外并购流程中最薄弱的环节。我们认为,对于中国企业出海而言,预先尽职调查其实是并购中最关键的环节,对于合理分配高管经理和利用组织资源尤其重要。用一个标准的、简单易读的报告模板,每年对至少10到15个优选标的进行预先尽调,快速掌握财务、业务、战略、盈利模式、客户、产品、渠道、管理、人事等关键信息,并高阶估算并购后的价值创造潜力,有助于企业对大多数标的做出“投或不投”的高效决策。 4. 对重点标的开展严格正式的尽职调查,着重论证价值创造逻辑与文化整合可行性 尽管可以借助聘请外部顾问开展正式的财务、法务、商业和运营尽调,但收购方自身必须有务实可行且具有明确价值创造逻辑的商业计划,且最好与相关的业务负责人达成一致并获得其正式背书。对中国买方而言,同样重要的是在尽调过程中充分了解标的公司的文化基因,并评估双方核心领导团队是否具备信任和共识,能够在整合过程中产生好的“化学反应”。鉴于标的公司董事会和高管团队不太可能在短期内全面更换,即使是在全资收购的情况下,中国买方在评估项目时也应抱有“合伙人心态”,做好与标的团队在一段时间内共同进退的准备。 5. 交易执行与整合规划应并行迭代推进,切忌为了完成交易而将二者完全割裂 在谈判期间,敏锐的中国买方应紧盯并购价值创造潜力,同步制定协同效益实现和标的公司业绩提升目标。过程中需要动员公司更大范围的参与,并开展多轮业务规划会议。这样做不仅能就价值创造计划凝聚共识,也能在整合前与标的团队充分沟通,促进双方的理解、信任和团结。此外,公司领导应投入充足时间与标的公司高层讨论企业文化、管理层预期和公司治理机制等关键事宜。在企业联姻成功的案例之中,高层领导之间的相互欣赏及个人信任也极为关键,切忌一味图快,急于求成。 为了践行系统化并购方法,中国企业需要采用敏捷的运营模式,一方面最大化提升执行效率,另一方面保证交易质量。在实践中,可以因地制宜的组合运用以下三种组织模式:CEO/CFO频繁互动与快速决策、建立专职而精简的企业发展团队、动员更广泛的组织资源,开展尽职调查,制定并购后整合规划。 千里之行,始于足下 海外并购工作相当艰巨,对于过往聚焦国内市场的中国公司而言尤其如此。但我们也欣喜地看到,一些新的市场参与者在短短6至12个月便建立起足够的信心和能力,取得了并购交易的初步成功。基于这些成功经验,我们为即将踏上海外并购之路的中国企业提供以下建议: 1. 聚焦机会,开放心态 如果CEO和CFO尚未把外延增长和海外并购纳入议程,不妨每周花1至2个小时与外部顾问、合作伙伴和市场专家开展开放性的对话。这些讨论很可能会带来交易灵感,也能够为现有的企业战略提供新的视角和启发。 2. 秉承战略,贯穿始终 在研究任何潜在并购机会时,企业都应确保交易逻辑与企业战略高度契合,并在公司内部充分沟通,同时也要充分考虑交易逻辑如何打动资本市场和股东。该交易有哪些话题点?市场会如何反应?股东和潜在股东会产生怎样的质疑?能够获得内外部青睐的交易故事,是并购成功与否的终极试金石。 3. 创造价值,取法乎上 不要为了加快交易执行而牺牲价值创造潜力。即便面对大量的不确定因素和市场风险,也应力争将价值创造进行量化,再将其转化为并购后整合过程中的一系列具体目标和举措,作为标的企业绩效管理的风向标。 4. 洞察标的,阐幽明微 企业高层团队应该充分了解并购对象的使命、目标、优势与劣势,这样自谈判伊始双方就可以培养信任并建立伙伴关系。组织、文化、人事与激励机制等“软性”要素同样值得高度关注。明确阐明双方需要弥合的重要差异,也有助于为成功整合做好准备。 5. 兼听则明,未雨绸缪 多元化的视角可帮助企业厘清复杂的外部环境,包括目的地市场风险、监管环境和地缘政治隐患等等。在尽调过程中,应设立一些明确的交易底线,敢于亮“红灯”。对于重大风险因素,应在交易结构设计和并购后整合规划中制定有针对性的应对方案。 6. 循序渐进,稳步求成 通过大型并购交易实现颠覆式发展是可遇而不可求的,也未必是创造长期股东价值的最佳方法。只要交易成本合理,企业不妨通过一系列中小型交易进行试水。这有助于为未来开展系统化并购积累信心和专业能力。 中国历史上向来不乏探索海外的名士。唐玄奘西域取经,郑和七下西洋,都已成为中华文明史上的千古传奇。数百年来华人已遍及世界每一个角落,但中国资本的全球布局只有短短20余年历史。仅仅在这20年间,中国已成为世界第三大资本输出国,截至2019年底,累计对外直接投资达到2.2万亿美元。尽管海外并购活动自2016年达到顶峰后下滑,但我们相信,随着中国企业的全球影响力继续扩大,现代版的 “西游记”也将重拾动力。 [1] 股东总回报Total Return to Shareholders, 是指普通股票对投资者的总回报,等于上市公司在一定时期内(通常为一年或更长)的资本收益加股息,在数值上表现为一个或正或负的百分比。

作者: 梁敦临(Nick Leung)是麦肯锡全球资深董事合伙人,麦肯锡中国区董事长; 倪以理(Joe Ngai)是麦肯锡全球资深董事合伙人,麦肯锡中国区总裁; 洪晟是麦肯锡全球资深董事合伙人,常驻上海分公司; 方溪源是麦肯锡全球董事合伙人,常驻香港分公司; 陈德基(Douglas Chan)是麦肯锡全球副董事合伙人,常驻香港分公司; 朱越是麦肯锡资深项目经理,常驻上海分公司。

本文节选自同名报告《乘风破浪,激流勇进:中国企业海外并购“新常态”》,点击此处获取报告全文。 |

【本文地址】

今日新闻 |

推荐新闻 |