解读证监会“小额快速”重组审核机制 |

您所在的位置:网站首页 › 资产重组上市股票会怎样呢 › 解读证监会“小额快速”重组审核机制 |

解读证监会“小额快速”重组审核机制

|

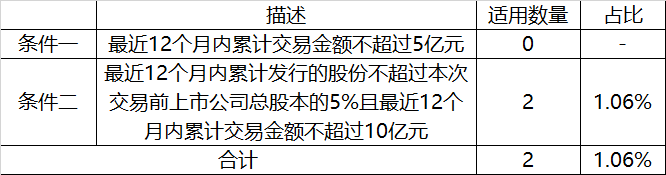

其实也不是,熟悉并购重组的朋友应该知道,证监会目前对并购重组实行分道制审核,沪深交易所均在2013年9月13日发布了《关于配合做好并购重组审核分道制相关工作的通知》,这个通知里面有这么一段话: 并购重组审核分道制具体分为豁免/快速审核、正常审核和审慎审核。进入豁免/快速通道的重组项目,不涉及发行股份的,实行豁免审核,由中国证监会直接核准;涉及发行股份的,实行快速审核,取消预审环节,直接提请并购重组委审议。 有没有似曾相识的感觉? 没错,《问答》提出的“小额快速”审核机制可以认为是证监会分道制审核中快速通道的具体落地。 (二)“小额快速”审核机制的影响 我们从两个角度来分析这一机制的影响。 从上市公司及中介机构的角度来看,由于取消了“预审-反馈-沟通”这一系列环节,上市公司及中介机构将无法从反馈问题以及与监管人员的沟通过程中得知项目审核的重点关注问题,而是直接上会面对并购重组委委员的问询,这在一定程度上增加了项目审核的不确定性,同时也对中介机构的项目质量提出了更高层次的要求。 从并购重组委审核的角度来看,由于没有预审过程中讨论发现的重点关注问题,委员了解项目情况的来源只剩下两个:一是交易所事后询问函中关注的问题;二是自己对申请材料的审阅。这也提示上市公司及中介机构,要更加重视交易所问询函,确保相关问题得到妥善解决以及落实,避免“带病”直接上会。 总结来看,针对不构成重大资产重组的小额交易,“小额快速”审核机制的推出简化了行政许可程序,压缩了审核时间;但同时也对上市公司及中介机构的项目质量提出了更高的要求。 2 “小额快速”审核机制的适用情况 我们从Wind数据库中,选取了首次信息披露日从2016年10月10日至2018年10月9日,状态显示为发审委通过、证监会核准、完成的发行股份购买资产项目,一共获得189个样本。 根据募集配套资金情况以及是否构成重大资产重组剔除不适用项目后,统计情况如下:

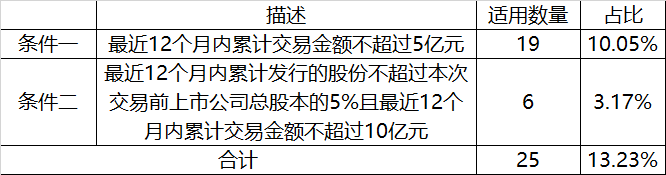

结果显示,189个样本中,符合条件一和条件二的项目分别是0个和2个,整体占比仅1.06%,适用“小额快速”审核机制的项目寥寥无几。 我们来看一个适用案例的情况。金正大(002470.SZ)发行股份购买农投公司66.67%股权的案例中,交易不构成重大资产重组,不涉及募集配套资金。标的公司估值为9.68亿元,为购买资产而发行的股份数量占发行前金正大总股本的比例为4.16%,符合条件二。 统计过程中我们发现,募集配套资金情况对结果有很大影响。于是在不考虑募集配套资金情况的条件下,我们又做了一次统计:

合计来看,13.23%的项目适用“小额快速”审核机制,适用范围显著扩大。 造成这一现象的原因,主要是目前的重组项目中,无论是出于自身经济状况考虑,还是出于缴纳相关交易税费的考虑,很多交易对方都会在方案中要求一定比例的现金对价,而上市公司一般很难拿出动辄上亿的现金对价,因此通过募集配套资金支付现金对价成为了大多数项目的选择。 注: 数据统计未考虑“分道制”分类结果。 3 一点“小小的”疑问 “小额快速”审核机制的两个适用条件中,均有“最近12个月内累计”的表述。那么问题来了,这个“最近12个月内累计”究竟包不包括本次交易? 基于优质并购项目的稀缺性,以及发行股份购买资产项目的审核周期,A股绝大多数上市公司筹划该类项目的频率并不是很高,一年一次已经算非常高频了。如果“最近12个月内累计”不包含本次交易,很有可能会出现最近12个月内上市公司不存在发行股份购买资产的交易,那么只要本次交易不构成重大资产重组,募集配套资金情况符合规定,且不属于审慎审核类别,本次交易即可适用“小额快速”审核机制。这将显著扩大该机制的适用范围。 相反,如果“最近12个月内累计”包含本次交易,那意味着本次交易的金额以及发行股份情况也必须满足相应的条件,本次交易才能适用“小额快速”审核机制,这势必造成该机制适用范围的缩小。 参考《上市公司重大资产重组管理办法》中类似条款,即第十四条: (四)上市公司在12个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额。已按照本办法的规定编制并披露重大资产重组报告书的资产交易行为,无须纳入累计计算的范围。中国证监会对本办法第十三条第一款规定的重大资产重组的累计期限和范围另有规定的,从其规定。 这里的“12个月内累计计算”在实务操作过程中,是包含本次交易的。参照来看,“小额快速”审核机制适用条件中的“最近12个月内累计”也应当包含本次交易。 但是适用条件第二条中的“最近12个月内累计发行的股份”看起来又像是一个已经完成的状态,这么理解的话就不应当包含本次交易。 小编也和一些券商从业朋友就该话题进行了一些探讨,目前大部分人认为,“最近12个月内累计”是包含本次交易的。不过券商朋友也表示,目前重组项目从预审到反馈再到上会,整体而言审核速度还是比较快的,耗时较长的是重组委过会到证监会核准的这段时间,一般在2-3个月左右,他们表示希望证监会后续能缩短核准周期,进一步提高审核效率。 至于究竟包不包含,还希望监管部门能够尽快说明,避免在执行过程中引起误解。 4 什么样的项目适用 如果上市公司拟使用“小额快速”审核机制,缩短审核周期,我们可以来分析一下,在交易不构成重大资产重组,且相关交易金额和发股数量符合条件的前提下,什么样的项目比较适合。 (一)交易对价全部用股份支付 该类交易常见于大股东资产注入,或者大牛市行情中。 大股东资产注入的交易中,大股东的意图通常为提高资产证券化率或者巩固控股地位,因此对现金对价的需求较低。 大牛市行情中,相较现金对价,股份对价预计可在将来获得一定幅度的增值,因而交易对方更加愿意获得股份对价。 (二)交易对方有一定的现金对价需求,但上市公司自身现金储备较高 该类交易中,尽管交易对方有一定的现金对价需求,但上市公司可以通过自身的现金储备完成支付,无需募集配套资金进行支付。 目前来看,一些因为盈利水平达不到上市门槛,但其他条件优秀的Pre-IPO企业,估值通常在10亿元以下。对于这些企业,如果挑选规模合适的上市公司进行重组,通过合理设计方案,确实可以利用“小额快速”审核机制迅速实现上市目标。 5 对上市公司的启示 当前A股大盘仍处于低位震荡运行的态势,上市公司二级市场估值水平相较股市高点已经大幅下滑。通常而言,由于可能造成对公司股权更大程度的稀释,因而在股价低位的时候上市公司并不适合增发股份用于收购资产或者募集资金。 但此次“小额快速”审核机制的推出,为上市公司资本运作提供了新的思路。 具体来说,当前上市公司通过发行股份收购规模较小的优质标的,一方面可以避免公司股权被过度稀释,另一方面可以通过合理设计方案,适用“小额快速”审核机制,提升并购效率。规模较小的标的整合难度亦较低。并购快速完成后,业务整合的开展以及协同效应的实现,可以为上市公司带来新的利润增长空间,进而修复上市公司在二级市场的估值水平。 此外,结合证监会9月10日出台的“关于《上市公司重大资产重组管理办法》第四十三条‘经营性资产’的相关问题与解答(2018年修订)”,与此次“小额快速”重组审核搭配,或许给上市公司提供了小步分批收购标的资产的新思路。 6 总结 “小额快速”审核机制的推出,是监管机构“简化行政许可、加快审核流程”改革思路的具体落地,但也对上市公司以及中介机构的项目质量提出了更高层次的要求。 同时我们也看到,历史项目中适用该机制的项目数量还比较少,对适用条件的解读也存在着一些分歧。 至于这套审核机制对后续的发行股份购买资产项目能产生多大的影响,还需要一段时间的观察才能得出结论。 —End— 转载授权请联系微信 infaithjinjin(小安)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |