中国联通2023财报解析:资产增长3%,负债微增,净利润提升12%,偿债能力强,盈利能力改善,运营待优化 中国联通 属于信息技术行业,主营业务为电信业的投资。本公司仅限于通过中国联通(BVI)有限公司(“ChinaUnicom... |

您所在的位置:网站首页 › 资产负债率占比多少比较合理啊 › 中国联通2023财报解析:资产增长3%,负债微增,净利润提升12%,偿债能力强,盈利能力改善,运营待优化 中国联通 属于信息技术行业,主营业务为电信业的投资。本公司仅限于通过中国联通(BVI)有限公司(“ChinaUnicom... |

中国联通2023财报解析:资产增长3%,负债微增,净利润提升12%,偿债能力强,盈利能力改善,运营待优化 中国联通 属于信息技术行业,主营业务为电信业的投资。本公司仅限于通过中国联通(BVI)有限公司(“ChinaUnicom...

|

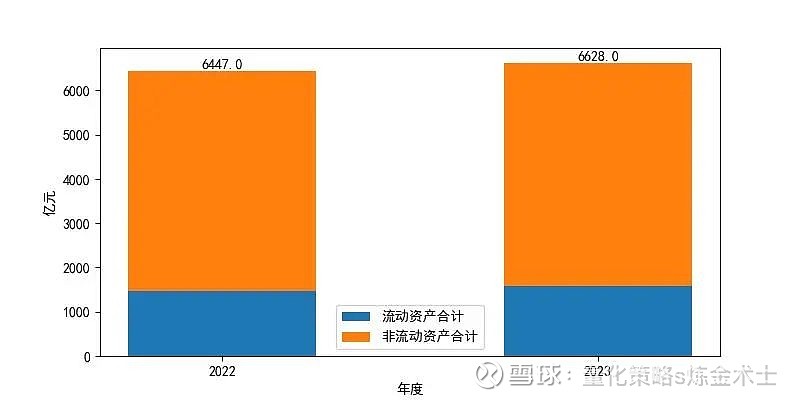

来源:雪球App,作者: 量化策略s炼金术士,(https://xueqiu.com/4482602938/282901091) 中国联通属于信息技术行业,主营业务为电信业的投资。本公司仅限于通过中国联通(BVI)有限公司(“ChinaUnicomBVILimited”,简称“联通BVI公司”)持有中国联合网络通信(香港)股份有限公司(ChinaUnicom(HongKong)Limited,简称“联通红筹公司”)的股权,并保持对联通红筹公司的实际控制权。在本公司存续期间内,本公司持有的联通BVI公司的股份不得以任何形式被转让、质押或设置任何第三方权利。 一、资产解读截至2023年末,中国联通资产总额较上年末增长2.81%。其中,流动资产增长8.0%,非流动资产增长1.28%。 2023年末,中国联通资产主要分布在固定资产中,在资产总额中合计占比为46.0%。 总体来看,中国联通资产主要以非流动资产为主。公司资产结构基本合理。

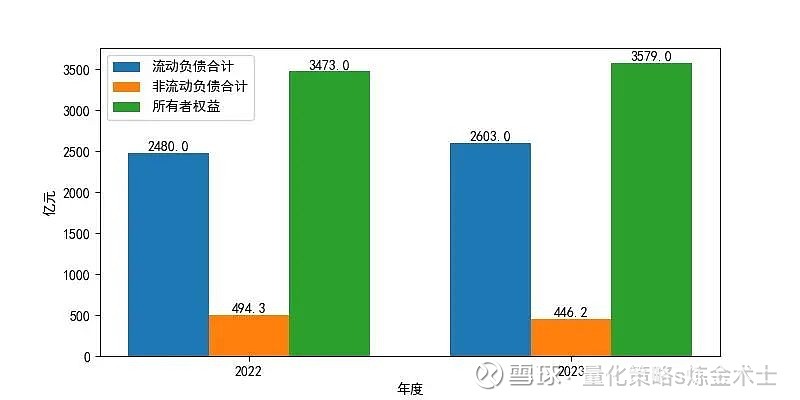

2023年末,中国联通负债总额相比上年末增长2.52%。其中,流动负债增长4.96%、非流动负债下降9.73%、有息债务增长4.1%。 2023年末,中国联通所有者权益相比上年增长了106.0亿元,所有者权益的增长主要是由于未分配利润增长所致。 从债务规模和收入的对比看,公司较充分地发挥了利用外部资金的能力,负债和收入保持了相对稳定的增长。

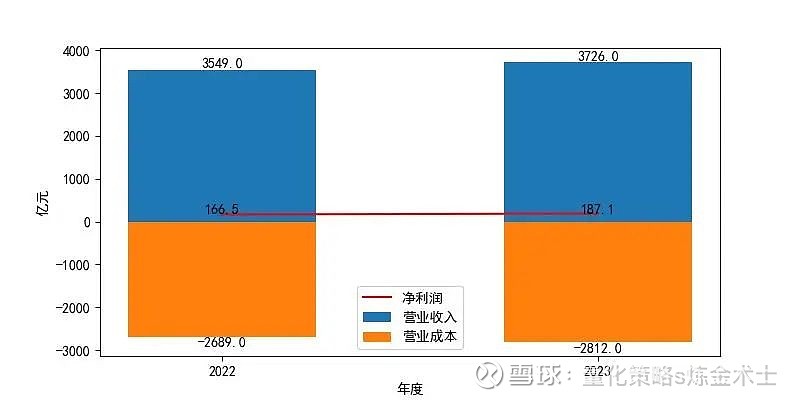

2023年中国联通净利润相比上年增长12.37%,总利润相比上年增长11.49%,实现营业利润相比上年增长16.24%;同年,公司营业收入相比上年增长4.99%,营业成本相比上年增长4.57%。 总体看公司经营利润实现稳定增长;公司营业收入和营业成本保持同步增长,经营获利基础稳定。

2023年末,公司流动比率和速动比率分别为0.61、0.6,均处于偏低水平,如果经营形势没有出现改善,偿还流动负债存在一定困难。 2023年末,公司资产负债率低(46.0%),且资产结构合理,对债务偿还和利息支付的保障程度高,财务风险低。相较上年,公司短期偿债能力略有提升,整体负债水平略有改善;公司负债水平低且负债率基本保持稳定,偿债能力很强,同时需关注资金的使用效率。 五、盈利能力解读2023年,公司营业利润率为5.36%,处行业较差水平,日常经营业务的获利能力偏弱,且经营效率偏低。相比上年,营业毛利率与营业利润率分别上升了1.17%和10.71%。公司初始获利水平略有增长,盈利能力略有提升。 2023年公司净资产收益率为5.31%,表现一般,自有资金使用效率有待提高;净资产收益率较上年增长12.37%,主要与所得税规模的缩减有关。 2023年,公司成本费用利润率为6.48%,较上年小幅增长,经营管理的经济效率略有提升。 六、营运能力解读2023年,公司应收账款周转次数为10.97,处于行业良好水平;公司存货周转次数为170.97,处于行业良好水平;公司总资产周转次数为0.57,处于行业极差水平。 相比上年,公司存货周转率下降,存货占用增加,可能是备货增加或存在不良库存等因素所致;公司应收账款周转速度放缓,可能是实行了较为宽松的赊销政策,需关注后续的账款回收情况和坏账损失情况;公司总资产周转率上升,全部资产的管理质量和利用效率提高。 总体看,公司运营能力较上年维持稳定,整体处于行业良好水平。 七、总结截至2023年末,中国联通资产总额增长,以非流动资产为主,公司资产结构基本合理。负债总额有所增长,但所有者权益显著增加,主要得益于未分配利润的增长。公司净利润、总利润和营业利润均实现稳定增长,营业收入和营业成本同步增长。偿债能力方面,流动性比率偏低,但整体负债水平低,财务风险较小。盈利能力方面,公司营业利润率、净资产收益率和成本费用利润率均有所提升。营运能力上,应收账款和存货周转次数表现良好,总资产周转次数处于行业较差水平,但相较上年有所改善。 展望未来,公司应继续优化资产结构,提高资金使用效率,关注并改善流动性状况。在保持收入和利润稳定增长的同时,需努力提升日常经营业务的获利能力和经营效率。此外,公司应加强存货管理和应收账款回收,以提高总资产的管理质量和利用效率,从而稳固其在行业中的良好运营水平,促进公司的持续健康发展。 免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。 |

【本文地址】