带你了解什么是投资组合的β系数? |

您所在的位置:网站首页 › 资产组合的贝塔系数公式 › 带你了解什么是投资组合的β系数? |

带你了解什么是投资组合的β系数?

|

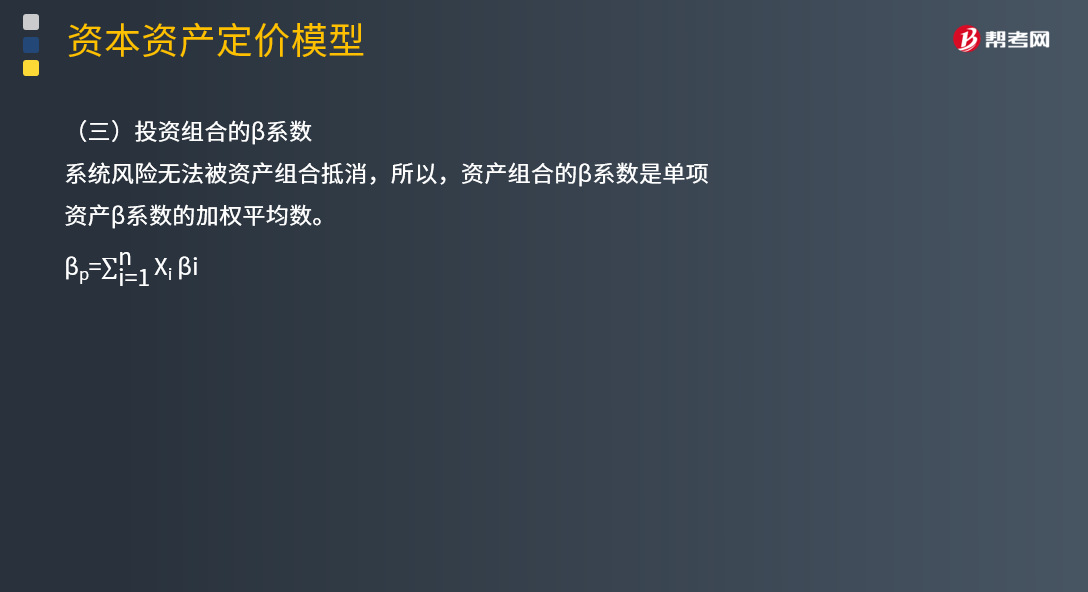

带你了解什么是投资组合的β系数? 资本资产定价模型主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。 资本资产定价模型假设所有投资者都按马克维茨的资产选择理论进行投资,对期望收益、方差和协方差等的估计完全相同,投资人可以自由借贷。基于这样的假设,资本资产定价模型研究的重点在于探求风险资产收益与风险的数量关系,即为了补偿某一特定程度的风险,投资者应该获得多少的报酬率。 度量一项资产系统风险的指标是贝塔系数,用希腊字母β表示。 贝塔系数(β系数)被定义为某个资产的报酬率与市场组合之间的相关性。 系统风险无法被资产组合抵消,所以,资产组合的β系数是单项资产β系数的加权平均数。其表达公式如下图:  下面来看看根据注册会计师考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。 【例题·多选题】 贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有( )。 A.标准差度量的是投资组合的非系统风险 B.投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值 C.投资组合的标准差等于被组合各证券标准差的算术加权平均值 D.贝塔系数度量的是投资组合的系统风险 【答案】BD 【解析】标准差度量的是投资组合的整体风险,包括系统和非系统风险,选项A错误;只有当相关系数等于1时,投资组合的标准差等于被组合各证券标准差的算术加权平均值。 |

【本文地址】